炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:仕净科技自身商业模式短板,使得其业绩增长质量一般。随着首发股份解禁期临近,仕净科技似乎亟需向市场讲一个好“故事”提升公司市值。仕净科技光伏转型背后,牵出了一个“国资+上市公司”的资本局。在账面现金不到10亿元背景下,仕净科技究竟是如何撬动这逾百亿元的光伏项目?

近日,晶科能源一则资产剥离公告牵出仕净科技掌门人的资本局。

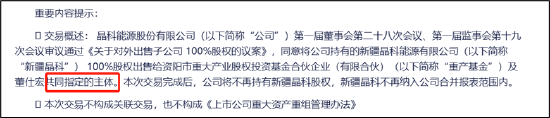

5月25日,晶科能源披露一则资产出售计划,其拟以43亿元售价,将旗下新疆晶科能源有限公司(以下简称新疆晶科)100%股权卖给资阳市重大产业股权投资基金合伙企业(有限合伙)和董仕宏共同指定的主体。

董仕宏属于上市公司仕净科技的董事长。主营环保设备的仕净科技,曾在年初就已公告将斥资112亿元进军光伏赛道。需要指出的是,仕净科技自身资金实力一般。截止2023年一季度末,公司的短期债务依然存资金缺口。对于巨额投资的光伏赛道,仕净科技究竟如何解决其资金问题?

仕净科技光伏转型的“国资+上市公司”资本局?地方国资被撬动

我们发现,无论是仕净科技还是仕净科技董事长参与的光伏赛道,背后都有地方国资背景的资金“身影”。

晶科能源此次与资阳市重大产业股权投资基金合伙企业(有限合伙)及董仕宏签订《股权收购协议》,其出售持有的新疆晶科100%股权,作价43亿元。根据方案,新疆晶科被出售给资阳市重大产业股权投资基金合伙企业(有限合伙)及董仕宏共同指定的主体。这背后的主体是否涉及仕净科技,有待我们进一步观察。

来源:公告

来源:公告需要指出的是,资阳市重大产业股权投资基金合伙企业(有限合伙)是地方国资背景,其背后合伙人基本由资阳本地国资组成,包括资阳发展投资集团有限公司、资阳高新投资集团有限公司、资阳空港投资集团有限公司、资阳城建投资集团有限公司、资阳市水务投资有限责任公司等。资阳市重大产业股权投资基金合伙企业(有限合伙)出资额20亿元,成立日期是2022年4月21日,注册地址位于资阳市雁江区幸福大道华西九曲1号。

今年1月,公司公告将斥112资进入光伏赛道,其拟斥资不超过112亿元,建设年产24GW高效N型单晶TOPCon太阳能电池项目。

对于主营环保设备的仕净科技而言,其自身资金似乎十分有限。截止2022年一季报末,公司货币资金仅为9.83亿元,而自身短期债务超过12亿元。

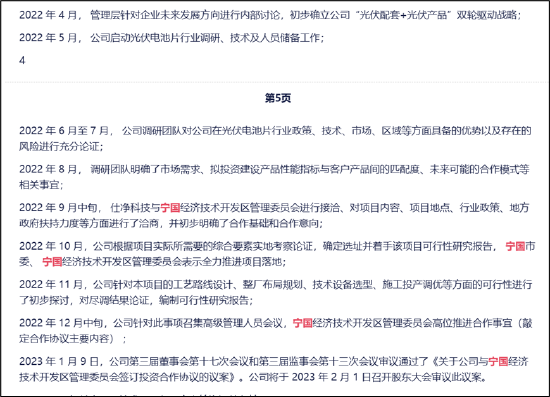

从公司披露的信息看,公司此次巨额投资也拉入了安徽宁国经济技术开发区管理委员会。据悉,2022 年 4 月,仕净科技的管理层针对企业未来发展方向进行内部讨论,初步确立公司“光伏配套+光伏产品”双轮驱动战略;2022年9 月中旬,仕净科技与宁国经济技术开发区管理委员会进行接洽、对项目内容、项目地点、行业政策、地方政府扶持力度等方面进行了洽商,并初步明确了合作基础和合作意向。2023 年 1 月 9 日,公司董事会审议通过了《关于公司与宁国经济技术开发区管理委员会签订投资合作协议的议案》。

来源:公告

来源:公告根据5月31日的业绩发布会,仕净科技的TOPCON项目分两期进行,第一期18GW生产线建设投资约75亿元,固定资产投资约63亿元。其中包括不限于厂房基建、机电设施、生活区办公区配套设施等建设费用全部由地方政府垫资代建,同时,政府对项目进行新建项目补贴、设备购置补贴、租金补贴、电费补贴等相关补贴。

根据安徽省宣城市人民政府印发的方案,到2023年底累计新增光伏建筑应用装机容量不低于200MW,立面BIPV项目补贴30元/kW。按照当地政府2023年的政策,立面BIPV项目补贴30元/kW,仕净科技的18GW高效TOPCon太阳能电池项目或可以拿到近6亿元补贴。

可以看出,仕净科技撬动地方政府资金后,可谓一举两得,一方面,其获得前期项目建设的垫资,另一方面,公司还可以获得相关补贴。

此外,公司也将同步获得地方政府订单。2月21日晚间,仕净科技发布公告,已中标安徽省宁国市新能源高端智能制造产业园EPC项目,中标总价为19.57亿元,占2021年营业收入246.37%。据悉,本次仕净科技中标的EPC项目招标人为安徽省宁国众益新型城镇化建设有限公司,系宁国市经开区管委会下属企业。

为何仕净科技系可以撬动国资?

其一,在土地财政模式走弱的大背景下,以“上市公司+国资”的股权增值模式正在兴起。

据中泰证券研究报告指出,对于非上市国企而言,做大股权财政的一条重要路径是各地政府通过设立政府引导基金,以基金投资者身份直接支持促成产业项目落地,并吸引更多社会资本共同投资。

目前,合肥模式近年通过“上市公司+国资”组合获得了不错回报。据悉,2007年,合肥拿出当时占1/3的财力砸向面板产业,投资京东方,结果赚了100多亿元;2011年,又拿出100多亿元砸向半导体产业,投资长鑫/兆易创新,上市浮盈超过1000亿元;投资京东方6代线、8.5代线,通过二级市场减持,实现资本退出,收益近200亿元。

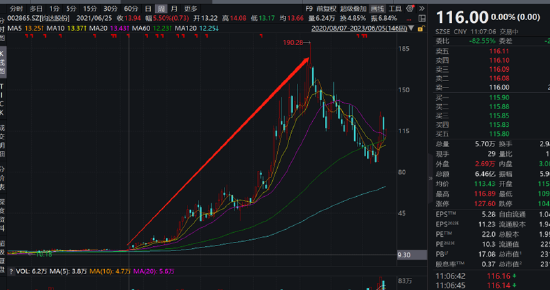

其二,光伏赛道转型股权获得巨额增值市场也有案例,其中钧达股份就是代表之一。

2021年以前,以汽车内饰公司的钧达股份业绩颓势,直至切入光伏赛道,实现业绩与股价齐飞。

2021年9月,钧达股份完成了收购捷泰科技51%股权,从而取得捷泰科技控制权,由此成功切入光伏赛道。2022年,捷泰科技实现电池片出货10.72GW,出货量同比增长88%;实现营业收入111.15亿元,同比增长约120%;净利润7.29亿元,同比增长约224%。钧达股份2022年扭亏为盈利,一季度业绩更是大增。一季报显示,钧达股份营收为39.67亿元,同比增长94.84%,净利润为3.54亿元,同比增长603.02%。

与此同时,钧达股份成为10倍超级大牛股,股价走势如下:

来源:wind

来源:wind其三,光伏赛道下目前依然相对高景气度。

根据CPIA 数据, 近年来碳中和目标与全球能源危机共同驱动光伏行业进入快速发展轨道, 2020-2022 年全球光伏新增装机分别为 130GW、170GW和 230GW,复合增长率为 33.01%。 根据国际可再生能源机构(IRENA) 2022 年3 月发布的《世界能源转型展望》报告,要实现 1.5℃巴黎气候目标,到 2030 年全球在运太阳能光伏容量需达5200GW,到2050 年全球太阳能光伏装机总量需超过 14000GW。据 CPIA 与 IEA 统计, 2022 年全球新增光伏装机 230GW、累计光伏装机量 1156GW,与 2030 年目标、 2050 年目标相比存在巨大缺口。

仕净科技转战光伏背后的困局与动机

仕净科技主要从事制程污染防控设备、末端污染治理设备的研发、生产和销售,服务的行业主要包括泛半导体、精细化工和汽车制造等需要对制造工艺流程进行污染控制的精密制造业,以及钢铁冶金、水泥建材等对生产末端污染治理需求量大的传统制造业。

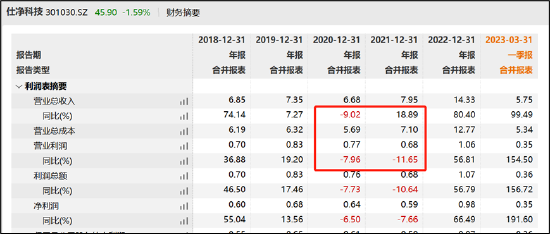

从财务数据表现看,公司的业绩较为波动,2020年及2021年连续两年出现负增长。

来源:wind

来源:wind是否是受公司的产品属性决定?需要指出的是,公司主要以设备销售为主,这类业务客户需求大部分是一次性。事实上,公司的前十大客户变动较为频繁。招股书显示,2018年至2019年,公司第一大客户为南昌茂吉,而到2020年则变为江苏源一工程。

公司主要客户分布在光伏、钢铁等行业,受客户所处行业发展及客户自身经营特点影响,对上游供应商付款节奏放缓,回款周期较长。公司的应收款远高于同行。2022年,公司的应收款为12.58亿元,占同期营收之比近九成。

来源:公告

来源:公告公司的下游客户强势,使得公司的现金流质量较差。公司自2019年,公司的经营活动净现金流持续为负。

因此,公司整体业绩增长质量一般。2021年7月22日,仕净科技成功登陆深交所创业板上市。在如此报表结构下,公司自上市以来,股价反映也较一般。值得注意的是,公司明年7月,首发原始股东限售股将会被解禁。公司此时着急转型光伏,大股东究竟有没有套现需求?

来源:wind

来源:wind

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)