据同花顺显示,以上市公司相关公告的限售股数及股份锁定期限范围下限为依据,海创药业将于6月15日迎来大额解禁,解禁数量预计达到1907.67万股,占总股本的比例为19.27%。

海创药业解禁时间表:

来源:同花顺

来源:同花顺作为一家采用第五套上市标准上市的生物医药公司,海创药业的二级市场表现可谓亮眼。截止6月1日收盘,海创药业股价为65.89元,在上市后不到一年半的时间里股价涨幅已超过50%。然而,海创药业目前尚无商业化产品,且2020年至今已累计亏损11.73亿元,其中2023年一季度亏损7536.93万元。由此可见,投资者将“票”投给海创药业主要基于对其未来发展的预期。

但是,从产品临床价值及市场角度综合来看,海创药业核心产品HC-1119及HP501相较于同类竞品而言优势并不明显,未来一定时期内的商业化表现或许不会太乐观。海创药业在2021年回复上交所问询时给曾出“四年之约”,即2025年实现盈亏平衡,结合公司目前的商业化进展来看,这一目标或难以达成。

头号种子优势不显著,非一线治疗市场规模有限

海创药业目前距离上市最近的两款产品为用于治疗转移性去势抵抗性前列腺癌(mCRPC)的AR拮抗剂德恩鲁胺(HC-1119)以及用于治疗原发性高尿酸血症的URAT1抑制剂HP501,分别处于NDA及临床三期阶段。

其中,HC-1119是第二代AR拮抗剂恩扎卢胺的氘代药物,即把恩扎卢胺药物分子上特定位点的氢原子用氘原子替代所获得的药物。海创药业表示,相比于恩扎卢胺,氘代后的HC-1119药物代谢减缓,活性药物的暴露量增加,临床拟用剂量为恩扎卢胺的一半,且有更好的安全性。

恩扎卢胺与HC-1119分子结构示意图:

来源:CANCERTHERAPY AND PREVENTION,西南证券

来源:CANCERTHERAPY AND PREVENTION,西南证券资料显示,恩扎卢胺普遍应用于治疗非转移去势抵抗性前列腺癌(nmCRPC)、转移性去势抵抗性前列腺癌(mCRPC),2020年全球销售额约43.9亿美元,占AR抑制剂全球市场份额的比例高达77.8%。

由此观之,与恩扎卢胺疗效高度一致,具有更好的安全性及更低用药频率的HC-1119理论上确实拥有较大的市场潜力。然而,HC-1119在国内申报NDA的适应症为经醋酸阿比特龙或多西他赛治疗失败,不可耐受或不适合多西他赛治疗的转移性去势抵抗性前列腺癌(mCRPC),即属于末线治疗方案,一线治疗方案仍处于三期临床入组阶段。

尽管前列腺癌在不同的演变阶段具有不同的分子特征、药物反应和耐药机制,针对mCRPC的末线治疗方案同样具有显著的临床价值。但从为企业带来的经济效益的角度考量,由于mCRPC本身就处于前列腺癌发展末期,患者经一线治疗失败后继续选择后续方案的比例不高,因此对应的市场空间相对有限。

据西南证券测算,2022年接受二线治疗的mCRPC患者仅为1.7万人,占全部前列腺癌新发患者人数比例约13%。而这有限的市场中,与一线治疗方案所遭遇的情形一样,HC-1119还将面对激烈的市场竞争,竞争对手除了二代AR拮抗剂恩扎卢胺之外,还有放射性核素疗法、多西他赛、阿比特龙、帕博丽珠单抗等等。其中,HC-1119对标的恩扎卢胺更是已有仿制药上市,另有多家药企已提交上市申请。

此外,从临床价值来看,HC-1119相比恩扎卢胺而言,能够带给患者的边际效用有限。过往的试验数据表明,仅有约1%的患者使用恩扎卢胺后出现癫痫症状,且是在使用360mg/天及以上剂量时出现。

因此,在临床价值优势不显著,对标药物的仿制药已规模上市,且海创药业暂无上市产品,商业化经验有所欠缺的背景下,海创药业短期内想凭借HC-1119力挽狂澜或将面临诸多困难。

HP501强敌环伺,单药数据排名垫底

海创药业另外一款离商业化距离最近的产品为用于治疗原发性高尿酸血症的URAT1抑制剂HP501,该药物通过抑制URAT1的活性,减少尿酸盐的重吸收,从而促进尿酸排泄,降低血尿酸水平。

目前降尿酸药物主要有三大类,黄嘌呤氧化酶(XO)抑制剂,如别嘌醇、非布司他等;促肾脏尿酸排泄药物,如苯溴马隆、丙磺舒等;促进尿酸分解药物,如普瑞凯西、拉布立酶等。消炎镇痛药物,如秋水仙碱,被作为急性痛风期的首选药物。现有的痛风治疗药物存在较多的毒副作用和长期用药的安全性风险,患者急需疗效佳、毒性低、可以长期使用的药物。

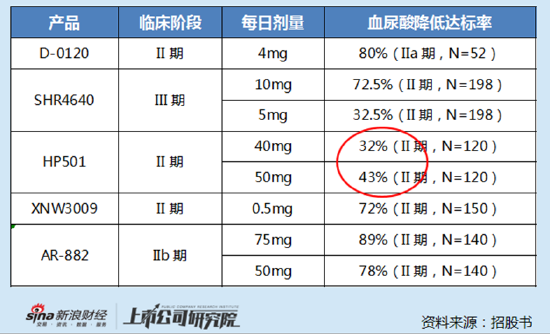

对此,国内已有多家创新药企业竞相投入降尿酸药物的研发,并逐步开始产生具备强大潜力的候选分子。其中,与海创药业HP501同属URAT1抑制剂的包括恒瑞医药的SHR4640、信诺维的XNW3009、益方生物的D-0120、一品红的AR882等。

通常而言,对于痛风治疗效果的衡量主要通过观察血尿酸降低达标率,而在上述产品之中,海创药业的HP501单药数据表现排名垫底,每日40mg剂量时,在二期临床中展示出的血尿酸降低达标率仅为32%,不足第一名AR882的一半。

所幸HP501与非布司他联用的表现较为出色,血尿酸降低达标率达到了85%。非布司他作为黄嘌呤氧化酶抑制剂,通过抑制黄嘌呤氧化酶的活性来减少次黄嘌呤和黄嘌呤向尿酸转化,以减少体内尿酸的生成,与促进尿酸排泄的URAT1抑制剂作用机制互补,对控制血尿酸能起到协同作用。

尽管联合疗法数据出色,但单药“拉跨”却始终是摆在HP501商业化道路上的暗礁。此外,SHR4640、D-0120等药物与非布司他联用的临床试验也在进行之中。面对众多表现强势的同类竞品,HP501单药及联合疗法未来究竟能够为海创药业带来多大回报还犹未可知。

结语

两款距离商业化最近的产品面临诸多困境,连年亏损却还需大笔研发支出。可以预见的是,海创药业未来一定时期内还需持续输血。投资者们还能给予海创药业多久的发展窗口期?数项大额解禁后公司的市值表现将走向何方?海创药业能否如约完成扭亏?让我们拭目以待。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)