炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:深信服在渠道商为主的商业模式下,“构建”出了远超同行的现金流能力。然而,颇为不解的是,公司现金流不差,同时还有近80亿元资金沉淀账面,为何公司仍又发起可转债募资?此外,在公司业务存在明显季节性特征情况下,公司仅以单季度测算资金缺口,这是否合理?

近日,深信服更新可转债说明书,公司拟向不特定对象发行可转换公司债券,募资不超过12.15亿元,扣除发行费用后的募集资金净额将用于深信服长沙网络安全与云计算研发基地建设项目、软件定义IT基础架构项目。

公司近年资本动作不断。2020年4月,公司通过定增募得8.88亿元;2021年、2022年7月,深信服发布可转债募集说明书。值得注意的是,此轮可转债被监管反复问询,最终于4月13日过会获得通过。

颇为不解的是,公司账面资金宽裕,为何却又不断从资本市场募资?此外,公司自2018年上市以来,直接融资超过20亿元,但是公司累计分红金额仅为2.5亿元。

一问:近80亿资金趴在账面为何不断募资?

深信服货币资金及理财资金累计近80亿元。其中主要为定期存款,截止一季度末,公司长短期定期存款超62亿元,货币资金为7.35亿元,交易性金融资产9.6亿元,具体如下图:

来源:公告

来源:公告从上图可以看出,公司大部分货币资金以定期存款为主。截止一季度末,公司的现金类资产占公司总资产之比高达69.32%。值得注意的是,鹰眼预警显示,公司定期存款历年占比居高不下,如下图:

来源:鹰眼预警

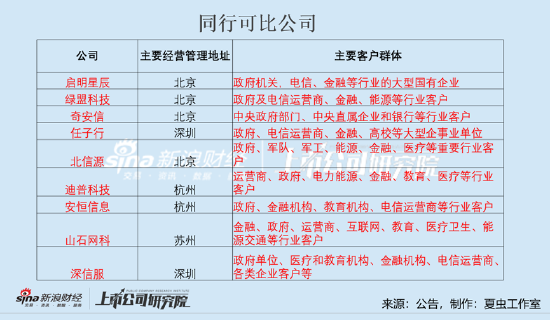

来源:鹰眼预警如此高额的现金类资产占比究竟是同行共性还是其自身特征决定呢?深信服的产品主要用户以企业、政府、金融、电信运营商为主,因此我们也选取同样客群特征的如启明星辰、安恒信息等可比上市公司进行对比,具体如下表:

由于现金类资产定期存款有时记入其他非流动资产,因此我们从深信服的口径出发,将现金类资产整体以“货币资金+交易性金融资产+一年内到期的非流动资产+其他流动资产+其他非流动资产”之和进行粗略估算。据此,我们发现,深信服的现金类占总资产之比持续维持70%以上,而行业平均值维持在30%至50%之间。可以看出,深信服的现金类资产占比远超同行均值。

至此,有人会疑惑,深信服巨额资金为何长期趴在定期存款?为何如此异于同行?

更让人疑惑的是,公司在不缺资金的情况下,又不断向资本市场募资。

2020年4月14日,深信服披露非公开发行股票预案,拟募集金额超过15亿元。大量现金还巨额融资,这也引起交易所质询。在交易所问询之后,深信服最终将募投项目减少至两个,募集的金额由15.63亿元下调至8.8亿元。

2021年9月30日,深信服发布公告,拟通过发行可转换债券的方式募集资金12.15亿元,其中5.14亿元用于深信服长沙网络安全与云计算研发基地建设项目,7.01亿元用于软件定义IT基础架构项目。此次也被监管前后问询了三次,其中在第二次问询过程中暂时中止了相关审核。

二问:项目资金缺口测算合理吗?

一边账面资金宽裕,一边又去募资,是否存在融资的必要性呢?

根据深信服的测算结果,公司当前资金储备仅能满足公司 12 个月的运营资金储备和前次募投项目后续支出的需求,本次募投项目存在一定的资金缺口。这个结论是否成立?

公司产品的主要用户以企业、政府、金融、电信运营商为主,上述单位通常采取预算管理制度和集中采购制度,一般为下半年制订次年年度预算和投资采购计划,审批通常集中在次年上半年,设备采购招标一般则安排在次年年中或下半年。因此,公司在每年上半年销售、订单相对较少,年中订单开始增加,产品交付则集中在下半年尤其是第四季度。这或说明,公司业务呈现出明显的季节性特征。

深信服对公司12个月的运营资金储备需求进行测算时,而选取的口径是2023年一季度公司平均月度经营活动现金流出数。需要指出的是,公司的产品呈现明显季节性特征,仅仅单季度进行全年测算是否合理?

如果我们取公司三年平均数进行测算结果又将会是如何呢?2020 年度、 2021 年度、 2022年度、公司经营活动现金流出月均支出为4.72亿元、6.43亿元、6.6亿元,公司近三年经营活动现金流出月均支出5.92亿元,最终得出公司12个月的运营资金储备需求为71亿元。而深信服用一季度数据口径测算的数据为86亿元,相差15亿元。如果依照我们假设的口径计算,则公司或不存在资金缺口。

为了交叉验证,我们采取付现成本测算法进行测算,发现深信服12个月的运营资金储备需求量在73亿元左右,与我们上面假设接近,而与公司的测算口径相差较大。

来源:公告

来源:公告当然,需要指出的是,公司管理层掌握的信息更为充分,测算方法的准确性或更依赖于管理层等人的判断。

三问:优于同行的现金流是渠道商垫付?巨额定存居高不下

深信服的产品的主要用户以企业、政府、金融、电信运营商为主,由于下游客户相对强势,一般而言,这行的现金流并不太好。

事实上,我们选取的启明星辰、绿盟科技、奇安信等同行的现金流也并不太好,有的净现比持续低于1,有的经营活动净现金流持续为负。然而,深信服却表现出异于同行的现金流,财报呈现的特征是经营活动净现金流持续正向流入,公司盈利含金量似乎极高。

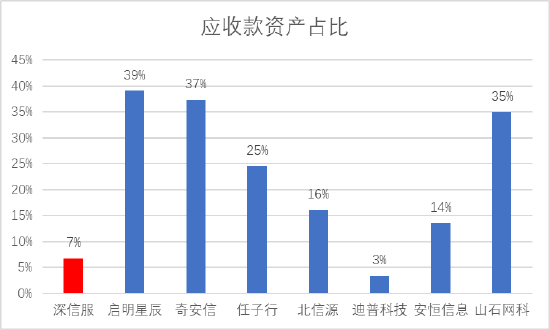

我们从公司应收款资产占比或也进一步得到验证。Wind数据显示,公司2022年应收账款占总资产之比仅为7%,而同期同行行业均值为24%,大部分公司远高于公司水平。

来源:wind

来源:wind这优秀的现金流背后或与公司商业模式有关。深信服的销售模式大部分以渠道代理商为主,渠道代理销售是指先将产品销售给渠道代理商,再由渠道代理商将产品销售给终端用户,其渠道代理商占比超过95%,而同行渠道商代理占比并没有深信服占比高。

来源:公告

来源:公告深信服能够获得渠道商现金流,这似乎说明渠道商实力较强,即现金支付能力强。然而,公司大部分渠道商主要为中小企业。根据招股书披露的2017年前十大经销商的社保人员数,其现金支付能力似乎一般。

一方面,渠道代理商实力一般,另一方面,深信服优秀现金流背后则是渠道商承担了相关现金流回款风险。公司是否可能给渠道商提供相关信用资金支持呢?公司大额定期存款是否与渠道商的商业模式有关呢?

我们以投资者身份求证,公司相关人员称对于部分渠道商会提供相关信贷资金支持,但是大额的定期存款与这无关。我们进一步查询相关公告,并未发现公司公告披露对渠道商相关信贷支持的有关信息。需要再次强调的是,公司的巨额资金长期以定存的方式“居高不下”。

此外,由于渠道商垫付了相关资金风险,公司是否应该对相关渠道商让利呢?然而,公司历史年度的毛利率也表现优于同行。据Wind数据,2018-2020年,深信服平均毛利率分别为73.32%、72.19%、69.98%,启明星辰平均毛利率分别为65.47%、65.79%、63.87%,绿盟科技分别为76.93%、71.71%、70.43%。近年,公司毛利率呈现出下降趋势,毛利率水平逐渐接近行业均值。

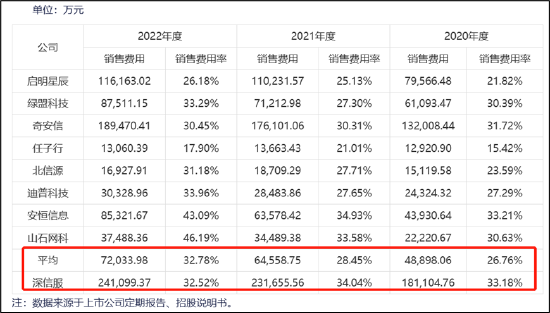

2020年度、 2021年度,公司销售费用金额及销售费用率高于同行业可比公司平均水平, 2022 年公司销售费用率与同行业可比公司平均水平基本持平。

来源:公告

来源:公告值得一提的是,公司的净利率并不突出,且呈现出持续下滑态势,2021年至2022年持续下滑至个位数。

目前,公司业绩持续承压,2023年一季度出现亏损。一季报显示,报告期内公司实现营业总收入12.13亿元,同比增长6.02%;归母净利润亏损4.12亿元,上年同期亏损5.18亿元;扣非净利润亏损4.26亿元,上年同期亏损5.80亿元;经营活动产生的现金流量净额为-4.66亿元,上年同期为-6.93亿元。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)