出品:新浪财经上市公司研究院

作者:壹零

截至3月16日收盘,曾被称为“指纹芯片一哥”汇顶科技股价仅为54.59元/股,与昔日的巅峰时刻已经相去甚远。

而在今年1月31日,汇顶科技发布了2022年年度业绩预亏公告,预计2022年年度实现归属于母公司所有者的净利润为-6亿元到-9亿元,相比去年同期归母净利润的8.60亿元大幅由盈转亏;而归属于母公司所有者的扣除非经常性损益后的净利润为-7.2亿元到-10.2亿元,而去年同期的扣非归母净利润为7.21亿元。

2022年度的业绩表现或将成为汇顶科技上市以来交出的最差成绩单。自2019年问鼎以来,汇顶科技的高光时刻不再,却始终走在下坡路上。

在激烈的市场竞争中,尽管汇顶科技一再降价,却未能“促销”,其存货余额连年高企,与往年被手机厂商“抢货”的情况不同的是,今年汇顶科技计提了跌价准备4亿元到5亿元。主业失速之下,汇顶科技选择通过收购的方式多元化转型,但斥巨资换来的却是业绩不及预期,只得计提近2亿元商誉减值。

伴随着股价的跌落,大股东、高管等却减持得毫不手软。以二股东汇发国际为例,2018年至今已减持套现超78亿元。

上市首亏6亿元到9亿元 降价未能“促销”存货控制问题凸显

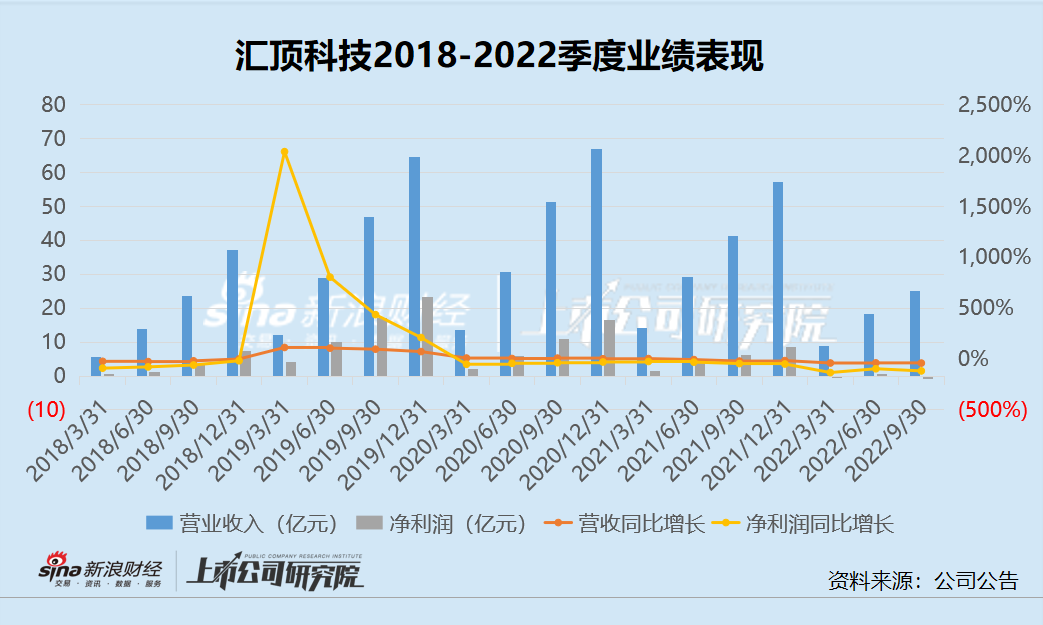

从汇顶科技2018-2022年分季度的业绩表现来看,2019-2020年是汇顶科技的顶峰时期,2019-2020年分别实现营业收入64.73亿元与66.87亿元,净利润分别为23.17亿元与16.59亿元。

但实际上,从2020年一季度起,汇顶科技的净利润便出现了下滑,为-50.58%,自此净利润始终为负增长状态。而2021年二季度起,汇顶科技的营业收入也出现下滑,同比增长率为-4.78%,此后营业收入的规模便一直缩减。而到了2022年一季度,汇顶科技出现了自上市以来的首次亏损。而2022年过去,截至年底,汇顶科技的亏损规模扩大到6亿元到9亿元。

收入的增长见顶、规模缩减与净利润的由盈转亏,凸显出了汇顶科技当下所面对的诸多问题。一方面,正如汇顶科技在预亏公告中所表示,公司的核心业务指纹芯片高度依赖智能手机业务,但近年来消费电子陷入低迷,市场及客户的整体需求逐步减少;另一方面,指纹芯片市场竞争激烈,导致厂商之间的价格战,而汇顶科技受此影响不得不一再降价,进一步压缩了利润空间。

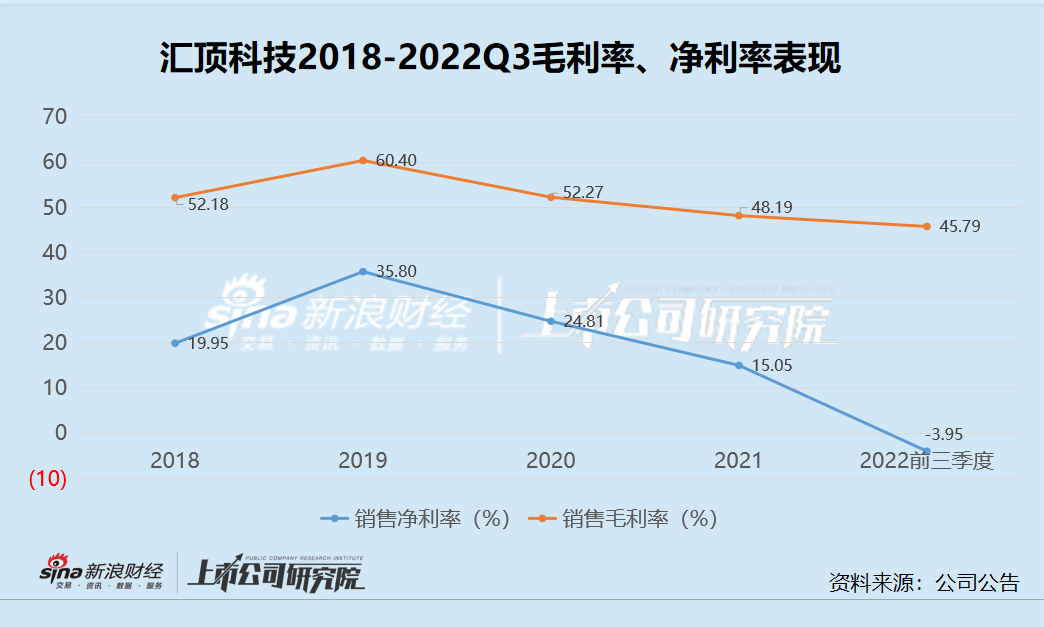

可以看出,从2019年起,汇顶科技的销售毛利率与净利率逐年下降。2019-2022前三季度,其销售毛利率分别为60.40%、52.27%、48.19%与45.79%,而销售净利率下降的幅度更快,分别为35.80%、24.81%15.05%与-3.95%。

但即便是在激烈竞争中一再降价,但汇顶科技似乎并未能达成“促销”的目的。一方面,营业收入从增长见顶到规模缩减是最直接的证明;另一方面,其存货表现也透露出汇顶科技或存在一定的存货控制问题。

近年来,汇顶科技的存货余额及占用资产比例均在逐年升高。其中,存货余额分别为3.66亿元、6.17亿元、9.75亿元与19.76亿元,资产百分比分别为4.67%、6.24%、9.09%与19.07%,其中特别是2022年,相比2021年的存货余额翻倍有余。但在消费电子市场整体低迷的情况下,汇顶科技高企的存货又将何去何从?

从存货周转方面来看,2019-2022年前三季度,汇顶科技的存货周转天数分别为54.03、55.46、96.79与291.51天。换句话说,截至2022年前三季度,汇顶科技的存货产品需要近10个月才能完成周转。存货周转天数逐渐拉长之下,当前的汇顶科技或与昔日曾让OPPO与vivo“抢货”的指纹芯片龙头厂商不可同日而语。

与此同时,周转越来越慢的存货也不可避免地导致了跌价准备的计提。据预亏公告显示,2022年汇顶科技计提了跌价准备4亿元到5亿元。此外,汇顶科技在对上交所的监管工作函的回复中表示,鉴于2023年截至目前未签订新年度长期供货协议的相关情况,不排除后续还会存在存货减值的可能性。

多元化转型靠收购支撑 业绩不达预期带来近2亿商誉减值

在竞争四起、主业失速的情况下,汇顶科技近年来也有不少积极拓宽边界的动作,想摆脱单一业务的依赖。

但汇顶科技的多元化转型主要是靠着收购来支撑。

2018年,汇顶科技收购了半导体蜂窝IP提供商CommSoild,进军NB-IoT领域;2020年2月,汇顶科技斥资1.65亿美元收购NXP(恩智浦半导体)旗下的语音及音频业务,布局音频市场;8月,汇顶科技以3950万欧元收购德国Dream Chip Technologies GmbH公司,据其表示将整合DCT在自动驾驶系统领域的技术能力。

由单一业务向多元业务所拓展,看似有着无限的想象空间,但实际上,在公司主业已然失速、内生增长动力不足的情况下,“多点开花”的打法需要每年大量的成本投入进行迭代升级,业务很难聚焦,并不能在短期内为汇顶科技提供动力支撑。

当年斥巨资收购的项目至今并未给汇顶科技带来可观的收入与利润贡献。从新业务成果来看,以VAS业务为例,汇顶科技的VAS业务在2020-2021年实现营业收入分别为8158万美元、9537万美元,实现利润总额分别仅为345万美元、56万美元。据2022半年报显示,2022上半年,汇顶科技的新产品营收占比仅为23.3%。

更值得注意的是,距离收购短短几年过去后,由于业绩达不到预期,汇顶科技的上述资产面临减值,对业绩带来了负面影响。

在对上交所的监管工作函回复中,汇顶科技表示,音频应用解决方案业务在2022年四季度收入同比大幅下滑,仅为1,697万,结合历史季度数据对比,已跌出合理收入区间(近两年季度收入基本在2000万美金以上);而恪理德国资产组在2022年第四季度核心成员相继离职,NB-IoT市场变化不如预期。因此,对音频应用解决方案业务计提商誉减值2005万美元,对恪理德国资产组计提商誉减值530万欧元,合计计提商誉减值准备1.5亿元到1.9亿元。

股价跌超85% 二股东、高管接连减持

伴随着主业的缩减、新业务发展不顺,汇顶科技的股价也一再跌落。

据wind显示,2020年2月,汇顶科技的股价曾来到历史最高点383.90元/股,这也与彼时公司业绩问鼎相对应。而自此之后,股价同业绩双双跌落。截至今日收盘,汇顶科技的股价仅为54.59元/股,与最高点相比跌超85%。

与股价跌落同时发生的,是股东与高管的频繁减持。

汇发国际(香港)有限公司是国际半导体企业联发科技的控股子公司,主要从事投资业务,也是汇顶科技的第二大股东。

但近年来,随着汇顶科技股价的跌宕起伏,汇发国际减持频繁,不断给汇顶科技带来利空消息。汇总2018年以来的减持动作来看,2018年至今,汇发国际的持股比例从15.81%一路降至4.97%,持股比例已低于5%。而综合减持时间与减持价格区间来看,2019-2020年间汇顶科技的股价在相对高位时汇发国际减持幅度更大,套现获利更多。

从2018年至今,汇顶科技的第二大股东汇发国际已对其减持套现合计约78.16亿元。

而在汇发国际之外,其他股东及高管的减持套现也马不停蹄。

2019年,汇顶科技董事长张帆通过大宗交易减持906万股,套现金额超16亿元;公司董监高朱星火通过集中竞价交易减持99万股,套现金额2.57亿元;

2020年,国家集成电路产业投资基金从5%以上大股东减值到5%以下股东,减持456.7万股,减持套现7.47亿元;

2021年,公司董监高龙华通过集中竞价交易减持17.3万股,套现金额近2千万元。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)