出品:新浪财经上市公司研究院

作者:壹零

2022年,电商SaaS的关键词或是裁员降本、营收净利双降、股价暴跌。

从根基来看,电商赛道本身风雨飘摇。流量红利见顶之下,抖音、快手电商起势猛增,逐渐攻入传统电商腹地,竞争愈加激烈,而垂直类赛道选手被迫架构调整、试图降本增效。与此同时,在用户消费意愿日渐疲软、物流能力面临“大考”等多重打击之下,依附于电商平台的万千商家们自然压力倍增。

当金矿之厦加剧变化,在没有硝烟的战争中,淘金者难免收紧投入、自保过冬。而对于卖水者电商SaaS而言,由于其业务模式本身就建立在电商平台之上,借助于平台做万千商家的生意,其依赖性不言而喻。当依赖的负面影响逐步显现,SaaS公司的调整与挣扎或是没有选择的选择。

亏损规模再度加深 费用高企或陷恶性循环

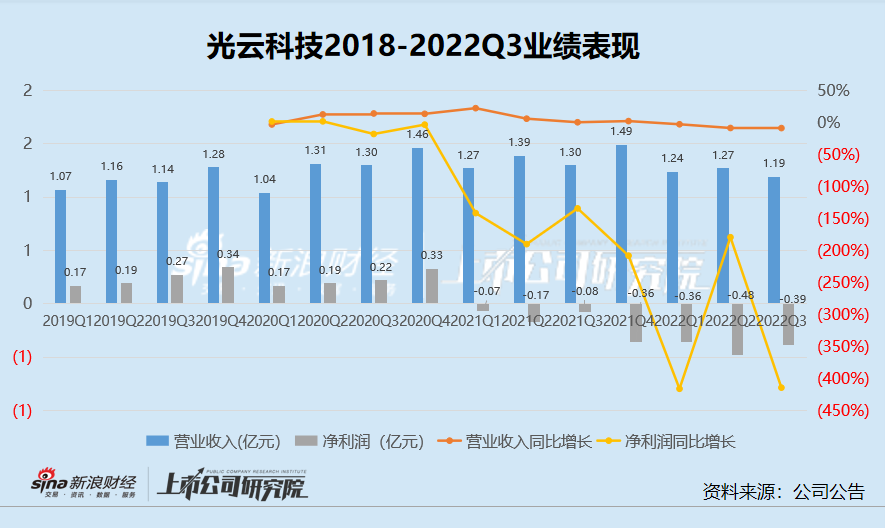

2022年,光云科技不仅未能实现扭亏为盈,还出现了亏损大幅加深、连续3个季度营业收入减少的迹象。

2018-2021年,光云科技分别实现收入为4.65亿元、4.65亿元、5.10亿元与5.45亿元,变化幅度相对较小,2019-2021年的同比增长分别为-0.18%、9.75%与6.94%。然而,2022年前三季度,光云科技的营业收入仅为3.70亿元,其中Q1-Q3分别为1.24亿元、1.27亿元与1.19亿元,分别为同比减少了2.66%、8.48%与8.62%。可以看出,2022年前三季度的收入规模水平似乎又回到了2019年左右。

而在净利润方面,与深陷亏损泥淖的电商SaaS公司有赞与微盟不同,光云科技曾经在一段时间内实现持续盈利。2018-2020年,光云科技实现净利润分别为1.07亿元、0.96亿元与0.91亿元,2019-2020年分别同比减少10.03%与5.45%。

然而,自2021年起,光云科技也不可避免地由盈转亏。2021年Q1开始,光云科技每个季度的净利润均为负数。到了2022年,每季度的亏损规模再度加深,其中Q1-Q3分别亏损0.36亿元、0.48亿元与0.39亿元,亏损幅度分别同比扩大416.35%、179.33%与414.56%。

由盈转亏的背后,或许与两点因素相关。

一方面,光云科技很难“开源”。由2019-2022Q3的收入同比变化分别为-0.18%、9.75%与6.94%与-6.66%可以看出,光云科技的营业收入几乎没有明显的增长,而在今年反而出现了营收规模减少的问题;

另一方面,在收入减少的背景下,期间费用却持续猛增。2018-2022Q3,光云科技的销售费用分别同比增长76.23%、68.63%、31.44%、75.87%与5.45%;管理费用分别同比增长10.41%、25.73%、10.69%、69.40%与17.31% ;研发费用分别同比增长63.61%、5.46%、19.33%、49.83%与11.45%。

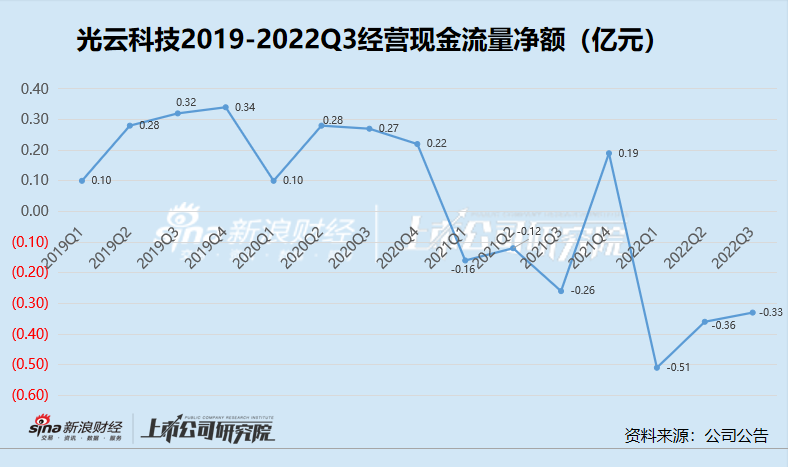

此外,由盈转亏的同时,光云科技的现金流情况自然也不容乐观。

2021年之前,光云科技仍能保持正向的现金流,2019-2020年分别实现经营性现金净流入1.04亿元与0.87亿元。然而,2021年,除第四季度以外,光云科技的经营性现金流均为负数,全年共计净流出为0.35亿元。

2022年,光云科技的经营性现金流情况再度恶化,仅前三季度便净流出1.2亿元。

光云科技或将陷入一面是在营业成本及各项费用方面居高不下投入,一面收入难现增长亏损却逐渐加深、现金流情况也难言乐观的恶性循环。

SaaS核心指标讳莫如深 大客化之下应收账款周转天数连年高企

与有赞、微盟更依托于微信生态有所不同,光云科技主要是在淘宝、天猫、京东、拼多多、饿了么、快手等电商平台上提供SaaS产品及增值服务,被称为与阿里系深度捆绑。

但深度捆绑不仅意味着光云科技曾吃到过阿里旗下电商的红利,却也同时面对着对于阿里系电商的依赖问题。当2022财年阿里核心电商业务GMV首次出现负增长,下游的大中小商家们经历着不同程度的打击,光云科技自然也经历着业绩负增长的打击。

值得注意的是,光云科技作为一家SaaS公司,却几乎未在财报中披露过关于客户数量、客户增长率/流失率、客单价、ARR/MRR等SaaS公司核心衡量指标。

2022半年报中,光云科技仅表述为“公司电商SaaS产品在各大商家服务市场的电商SaaS客户服务数量(付费用户数)均处于所属类目服务相对领先的位置”,以及其单项产品在抖音的用户及付费用户增长情况。而对于其他更为详细、直观、可比的指标,则在财报中了无踪迹,我们也无从得知光云科技砸下的研发与销售费用具体能带来怎样的成果转化。

此外,与同驻扎在阿里系电商平台的美登科技不同,光云科技的客户以大客为主,而大客不仅意味着相对较高的客单价,实际上还会比中小微型商家拥有更高的议价能力。尽管光云科技在财报中未披露关于客单价的情况,但从应收账款方面来看也问题明显。2018-2022Q3,光云科技的应收账款周转天数逐年升高,分别为19.40天、23.50天、26.63天、31.31天与40.99天。

资金紧张、定增“反复横跳” IPO募投项目远不达预期

2022年12月,光云科技发布以简易程序向特定对象发行股票的预案,发行对象为不超过35名特定对象,拟发行募集资金总额1.80亿元。其中,1.45亿元将用于数字化商品全生命周期治理平台项目,3550万元将用于补充流动资金。

需要注意的是,这并非光云科技首次发布类似的定增公告。

2022年6月,光云科技发布以简易程序向特定对象发行股票的预案,发行对象为不超过35名特定对象。不同之处在于,这一次的募集资金总额不超过(含)2亿元,其中1.55亿元用于数字化商品全生命周期治理平台项目,4500万元用于补充流动资金。

只不过,彼时仅仅5天之后,光云科技便发布公告申请撤回此次定向增发相关申请文件。

资料来源:上交所

资料来源:上交所时隔半年之后,光云科技再次发布近乎相同的定增预案,或传达出对于定增项目资金存在一定的渴求,但对于建设期等方面却并没有非常急迫。

从账上资金来看,光云科技当下并不宽裕。2020-2022Q3,光云科技的货币资金余额分别为4.52亿元、2.36亿元与0.87亿元,交易性金融资产分别为3.85亿元、2.23亿元与1.99亿元,流动资产从9.44亿元降低至5.94亿元再降至4.40亿元。

与此同时,值得关注的是光云科技的IPO募投项目投入进度并不达预期。截至2022年上半年,光云系列产品优化升级项目的累计投入进度仅为19.84%,研发中心建设项目累计投入进度仅为41.88%。但在2020年初的招股书中,光云科技表示其IPO募投项目的建设期为三年左右,如今两年半的时间已经过去,两项项目却仅有不足一半的进度。

在IPO募投项目进度不达预期、资金并不宽裕之后再度定增1.80亿元,光云科技的数字化商品全生命周期治理平台项目又能否如愿建设?

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)