炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

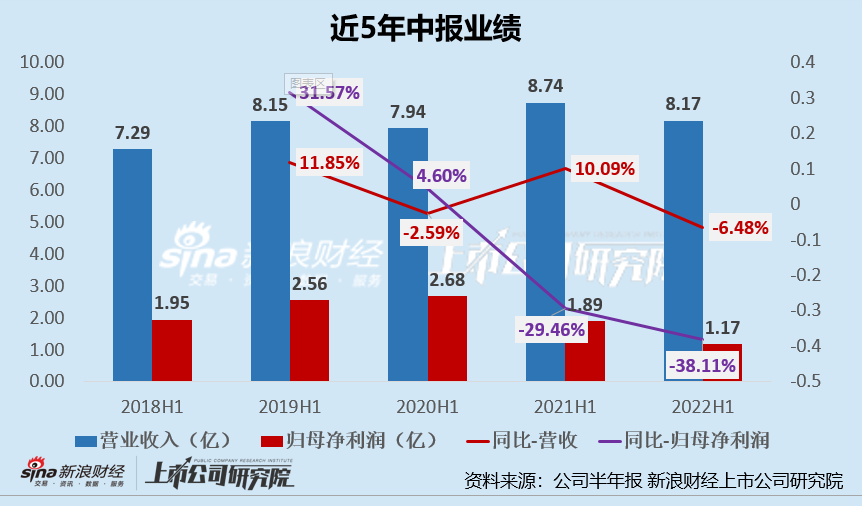

2022年上半年,丸美股份提交营收净利润双降的成绩单,其中,公司共实现营收8.17亿元,较去年同期下降6.48%,共实现归母净利润1.17亿元,较去年同期下降38.11%。

然而,比业绩双降更可怕的或许是,公司营收贡献率在80%以上的核心品牌丸美(MARUBI)销售额连降,以及在公司主要销售模式——经销模式中经销商预付款减少近4成。这两方面信息对营收过度依赖丸美(MARUBI)品牌及经销模式的丸美股份而言,无疑是沉痛的打击。

营收净利双降背后:主力品牌丸美销售额骤降 其余品牌青黄不接

丸美股份主要从事各类化妆品的研发、设计、生产、销售及服务,旗下主要品牌有“丸美”、“春纪”和“恋火”。2022年上半年,公司业绩颓势延续,从增收不增利弱化至营收净利双降,其中,公司共实现营收8.17亿元,较去年同期下降6.48%,共实现归母净利润1.17亿元,较去年同期下降38.11%。

除此之外,从近5年中报业绩增速可以看出,2019年及之后,公司的归母净利润同比增长率逐年下滑,在2021年、2022年开始出现负增长,归母净利润分别同比减少29.46%、38.11%;2022年上半年公司的营业收入也转向了负增长。

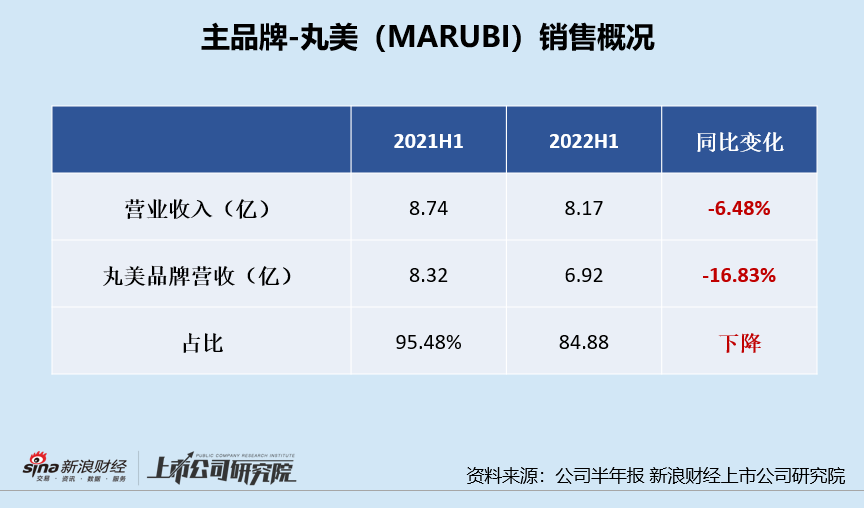

丸美股份整体业绩大幅下滑,与公司营收过度依赖单一主打品牌——丸美(MARUBI)以及该品牌销售额大幅下滑存在紧密联系。

首先,我们来看一下丸美股份的品牌布局。丸美股份目前旗下拥有“丸美(MARUBI)”、“春纪”和“恋火”三个品牌:公司主品牌“丸美” 以眼部护理为突破口,定位中高端;2007 年公司推出以天然食材养肤为理念的“春纪”品牌,定位大众化护肤,目标群体为青春女性;2017 年公司投资进入彩妆市场新增“恋火”品牌, 以轻奢韩系彩妆为品牌定位,提供化妆产品和彩妆服务。

其次,我们来看一下公司核心品牌业绩表现。在公司3大品牌中,丸美(MARUBI)是公司绝对核心品牌,该品牌营收贡献率常年占据80%以上。在本报告期内,主品牌丸美(MARUBI)实现营业收入6.92亿元,占比84.88%,销售额较去年同期减少1.4亿元,同比下降16.83%,对公司整体业绩影响较大。

核心品牌销售额骤降,其余品牌青黄不接或才是公司业绩颓势的根本原因。

2019年及之前,春纪品牌是丸美股份的第二核心品牌,丸美股份更是将众多营销资源倾注于春纪,春纪更是频繁现身于热播影视剧、综艺等,进驻屈臣氏、大润发等热门线下渠道,做广泛布局。

然而,如此被力捧的春纪品牌并未凭借口碑出圈,2022年的半年报中,丸美股份并未单独披露春纪品牌的创收,但是据丸美品牌、恋火品牌业绩估算,春季品牌的营收应少于0.25亿元,营收占比不足5%。而其第二核心品牌的位置也让给了公司旗下美妆品牌——恋火。

特别是公司核心品牌创收能力下降后,丸美股份寄予恋火品牌更大的期望,而该品牌似乎(公司未披露春纪品牌销售状况)也成为报告期内销售额唯一正增长的品牌。报告期内,“恋火”品牌共实现收入9,855.36万元,占比12.08%。这个营收贡献率,短时间内或难以抵消核心主品牌丸美业绩下滑的影响。

另外,通过公司恋火品牌passional lover旗舰店销售产品可见,该品牌月销量1000+的产品均为PL看不见/蹭不掉系列底妆产品,存在过度依赖单一品类的风险,或并不利于品牌长远发展。而且,该产品广泛被大众认知,还是靠李佳琦的直播间,除了李佳琦卖力推荐的底妆系列外,其他系列产品反响平平。

综上,核心主品牌销售额骤降、其余品牌青黄不接或才是丸美股份业绩长期陷入颓势的根本原因。当然,除了接力产品表现不足之外,丸美股份在渠道开拓上仍不占据优势。

经销商预付款减少近4成 核心经销模式颓势延续

丸美股份的销售模式以经销模式为主、直营和代销模式为辅。经销模式指公司通过经销商 向下游销售,如日化店、百货专柜、美容院以及除公司直营网络店铺渠道外的其他网店等;直营模式主要包括直营百货专柜以及以“丸美天猫旗舰店”为代表的直营网络店铺;2016 年开始公司开拓代销模式,主要通过屈臣氏、大润发代销公司“春纪”品牌产品。

虽说2020年以来,丸美股份在不断开拓创新销售模式,但是经销商渠道依旧是公司的灵魂所在。2016 年、2017 年和 2018 年,公司经销收入分别为 106282.76 万元、116966.20 万元和 137984.01 万元,占当年主营业务收入的 87.99%、86.54%和 87.65%。

2019年上市后,丸美股份并未再单独披露过经销商的数量及经销收入数据。但依据公司线上渠道营收可推测,经销模式依旧是公司的核心销售模式。

(资料来源:公司年报)

(资料来源:公司年报)丸美股份的经销模式相关经营数据的神秘,似乎在隐藏着某些经营方面的信号。通过公司合同负债规模、线下销售渠道销售规模,我们或许可以得知这个信号。

2021年年报、2022年一季报及半年报,丸美股份的合同负债规模均不同程度下滑。其中,2021年公司合同负债规模为1.45亿元,较2020年同期下降36.53%;2022年第一季度公司合同负债规模为1.18亿元,较去年同期下降47.95%;2022年上半年公司合同负债规模为1.18亿元,较去年同期下降38.52%。

值得关注的是公司合同负债下降的原因主要是由于各报告期内经销商预付货款的减少。这或表明经销商数量或经销商采购产品数量的减少,且并未有改善迹象。

由此可见,丸美股份在产品布局和销售模式选择上都存在过度依赖单一品牌或模式的迹象,这都减弱了公司抗风险能力。或许是由于这个原因,丸美股份几乎没有在财报中披露经销商的经营数据。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)