炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

6月23日,大庆华理生物技术股份有限公司(下称“华理生物”)披露了招股书,拟登陆科创板。

科创属性是科创板最基本的属性,监管层制定了最低要求的衡量指标。为了达到最低要求,华理生物“神奇”增加了研发费用,“突击”聘请了技术负责人,疑似关联方的大客户送来“暴增”的营收……一言以蔽之,华理生物的科创属性有些“七拼八凑”。

大客户依赖欠缺商业合理性 或触审核红线

招股书显示,华理生物与坐落于上海市的华东理工大学渊源颇深。华理生物成立之初的二股东是上海华理能源生物技术有限公司(上海华理),上海华理的注册地和主要生产经营地都在华东理工大学科技园。

华理生物股东中,有多名华东理工大学的教师。公司董事中,牟伯中2001年1月至今任职于华东理工大学,并任应用化学研究所所长;公司高管中,副总经理兼技术负责人刘金峰,2007年7月至2021年12月在华东理工大学任副教授。

招股书显示,华理生物主要从事生物表面活性剂研发、生产、销售和服务的高新技术企业,主要产品为脂肽生物表面活性剂,主要应用于石油行业、农牧等领域。

2019-2021年,华理生物分别实现营业收入0.37亿元、0.55亿元、2.26亿元,同比分别增长48.1%(2020年)、312.24%(2021年);分别实现归母净利润0.05亿元、0.2亿元、1.07亿元,同比分别增长313.33%(2020年)、446.35%(2021年)。

华理生物业绩暴增离不了第一大客户中石油(含下属子公司)的“神助攻”。2019-2021年,公司对中石油的销售收入分别为0.34亿元、0.51亿元、2.21亿元,占营业收入的比例分别为92.53%、93.42%和97.67%。无论是金额还是占比,都在激增,尤其是最后一期占比接近100%。

来源:招股书

来源:招股书具体而言,华理生物的收入主要来自中石油旗下的大庆油田物资公司(下称“大庆物资”,2019-2021年对大庆物资的收入分别为0.34亿元、0.49亿元、2.14亿元,占公司总营收的比值分别为91.22%、90.34%、94.87%。

华理生物称,中石油主要向公司采购脂肽生物表面活性剂,用于油田的三次采油。未来在较长一段时间内,公司仍不可避免地存在客户集中度较高和大客户依赖的风险。

不过,华理生物对中石油的重大依赖或不符合发行条件。《首发业务若干问题解答》问题38指出:发行人来自单一大客户主营业务收入或毛利贡献占比超过 50% 以上的,表明发行人对该单一大客户存在重大依赖,但是否构成重大不利影响,应重点关注客户的稳定性和业务持续性,是否存在重大不确定性风险,在此基础上合理判断。

《首次公开发行股票并上市管理办法》第三十条规定,发行人不得有下列影响持续盈利能力的情形:(三)发行人最近1个会计年度的营业收入或净利润对关联方或者存在重大不确定性的客户存在重大依赖。

目前,我们能够确定的是,华理生物已经对中石油构成重大依赖。但中石油是否是关联方或存在重大不确定性?

根据招股书的内容可知,中石油旗下的大庆头台油田开发有限责任公司(下称大庆头台)是华理生物的关联方。华理生物董事长、实际控制人李波担任大庆头台的董事,李波控制的西藏道乐持有大庆头台油田开发有限责任公司7.98%的股权。

天眼查显示,大庆头台的第一大股东是大庆油田有限责任公司(下称“大庆油田”),大庆油田直接持股比例高达78.21%。大庆油田是中石油的全资子公司。

而华理生物实际的第一大客户——大庆物资,是大庆石油管理局下属单位,大庆石油管理局亦是中石油的全资子公司。

更有意思的是,持有华理生物6.92%股份且担任董事的孙海峰,曾在大庆石油管理局第四采油厂工作11年之久。

综上,大庆物资是与大庆头台是“兄弟公司”,受同一实控人控制。因此,按照实际重于形式的原则,华理生物对中石油及其下属公司的收入“胜似”关联收入,公司未来持续盈利能力存疑。

此外,根据《首发解释》问题38的相关规定,对重大依赖的客户是否存在不确定性的一个标准是:这种依赖是不是行业惯例、是否具备商业合理性。

招股书中,华理生物将华恒生物、凯赛生物、嘉必优作为可比同行公司。2021年,华恒生物、凯赛生物、嘉必优对第一大客户收入占比分别为19.9%、17.3%、26.68%,皆低于华理生物90%以上的收入占比。由此可见,华理生物对第一大客户的依赖并不是行业共性。

无论中石油、大庆物资是不是华理生物关联方,也不管公司对大庆物资销售是否具备商业合理性,仅仅是暴增的收入就可以让华理生物满足科创属性的一个要求:最近三年营业收入复合增长率 ≥20%。

“七拼八凑”的科创属性

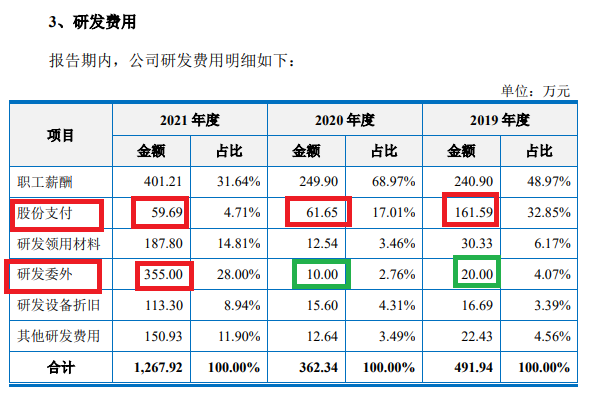

招股书显示,华理生物2019-2021年的研发费用分别为491.94万元、362.34万元和1,267.92万元。三年合计研发投入金额为2122.2万元,不满足三年年累计研发投入金额≥6000万元的要求。

从占比上看,公司三年研发投入占营业收入的入比例为6.67%,刚刚超过5%的最低要求,但有拼凑的嫌疑。如公司2021年度有355万元的“研发委外”费用,而2020年和2019年的金额仅为10万元、20万元,为何在2021年突然增加300多万元?并且,公司自己不能自己研发么,为何还要委外?在没有这355万元“研发委外”费用,公司2021年的研发费用率仅为4.07%,达不到5%的最低要求。

来源:招股书

来源:招股书此外,华理生物有4位高管为核心技术人员,分别是公司总经理刘长宇、副总经理刘金峰、副总经理王宝柱、副总经理李国军。招股书没有披露这4位高管的薪酬是否全部或部分计入研发费用下的“职工薪酬”。

有意思的是,华理生物将对员工激励的部分股份支付费用计入到研发费用,2019-2021年的金额分别为161.59万元、61.65万元和59.69万元。尽管这样的会计处理也可行,但通常情况下是计入管理费用之中,公司这么做的目的可能是为没有达标的研发费用总额、勉强达标的研发费用率“助力”。

招股书显示,华理生物有6项形成主营业务收入的发明专利,刚刚超过最低标准(5个)。值得注意的是,公司共有16项发明专利,其中10项是继受取得,占比62.5%。继受取得,意味着这些发明专利要么是买来的,要么是继承的,反正不是自己研发原始取得。

华理生物还在2021年12月份“突击”全职聘请了公司技术负责人刘金峰。刘金峰2007年毕业于华东理工大学物理化学专业,2007年7月至2021年12月就职于华东理工大学,任副教授。刘金峰曾主持完成国家“863”计划项目重点课题“生物表面活性剂与驱油工艺研究(2013AA064403)”,主持国家自然科学基金项目“油藏条件下CO2生物转化为甲烷的群落结构与功能(41273084)”、“油藏环境中石油烃厌氧生物降解初始活化功能菌组成与活性(41673084)”等多个国家项目。曾获得国务院国家科学技术进步奖二等奖、上海市科学技术进步一等奖、天津市科学技术进步一等奖、山东省科学技术进步三等奖和中国产学研合作创新成果一等奖。获得发明专利授权共计30余项,在国内外期刊发表论文70余篇。

从披露的信息看,刘金峰的专业能力较强。但在递交招股书前夕突击聘请,华理生物是否有“拼凑”科创属性之嫌?

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)