炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:Grace

引言:随着我国经济发展进入更加重视质量与创新的新时代,一批“专业化、精细化、特色化、新颖化”的企业逐渐成为我国创新的发源地。资本市场的发展也在与时俱进,北交所设立的核心目标之一就是为“专精特新”中小企业服务。为此,新浪财经推出“专精特新TOP100”系列报道,旨在挖掘一批主营业务聚焦,创新能力强,成长性高,专注于细分市场的小巨人。

派克新材是一家专注于锻造行业的高新技术企业,公司主要产品包括辗制环形锻件、自由锻件、精密模锻件等各类金属锻件,可应用于航空、航天、船舶、电力、石化以及其他各类机械等多个行业领域。

与国内大多数主要面向通用机械行业的锻造企业相比,派克新材“专精特新”之处在于其具备高温合金、铝合金、钛合金、镁合金等特种合金的加工能力,是国内少数几家可供应航空、航天、舰船、燃气轮机、核电装备等高端领域环形锻件的企业之一。

国内高端环形锻件领头羊

锻件广泛地应用于国民经济和国防工业的各个领域中。由于具备最佳的综合力学性能,机械装备中的主承力结构或次承力结构件一般都由锻件制成。

经过多年发展,我国锻造行业规模已稳居全球第一。不过我国大部分锻造企业主要从事普通碳钢、合金钢、不锈钢材料等普通锻件的生产,主要面向通用机械等对产品性能要求较低的行业,大多数企业并不具备对高温合金、钛合金、铝合金、镁合金等特种合金材料的加工能力。只有少部分具备较强研发实力、较高工艺水平、拥有先进设备的企业能够加工生产高质量的特种合金锻件产品。

派克新材正是国内少数几家可为航空发动机、航天运载火箭及导弹、卫星、燃气轮机、核电设备等高端装备提供配套特种合金精密环形锻件的企业之一。

截至2021年6月,派克新材已拥有34项发明专利,正在申请34项发明专利,处于行业领先水平。公司技术中心被认定为“江苏省企业工程技术研究中心”和“江苏省企业技术中心”。公司还曾参与起草包括国家军用标准《航天用镁合金环形件毛坯规范》在内的6项标准,曾荣获第21届、第22届中国专利奖优秀奖、中国有色金属协会科技进步一等奖。

凭借较强的研发能力、过硬的产品质量,派克新材已成功进入中国航发集团、航天科技集团、航天科工集团、航空工业集团、上海电气、中船重工、中石化、中铁工业、英国罗罗、日本三菱电机、德国西门子、美国GE航空等国内外各领域龙头企业的供应链体系。

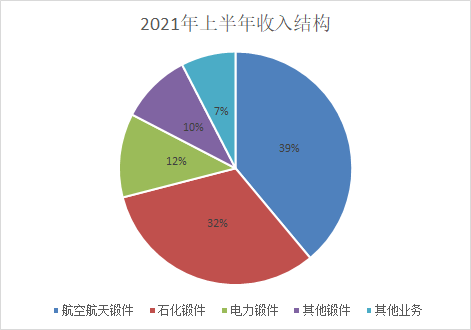

目前派克新材的业务分布较为均衡,公司在航空航天、石化、电力等多个行业都取得了良好的业绩,不存在对单一行业、单一大客户的严重依赖,多个业务板块的发展态势都比较乐观。

航空航天锻件:下游景气度高 市场需求旺盛

受益于下游需求旺盛,今年上半年,派克新材的航空航天锻件收入达2.98亿元,同比增长120.63%,占营业总收入的比重达到38.97%,为公司第一大收入来源。

在航空领域,派克新材的锻件产品主要用于航空发动机机匣、燃烧室、密封环、支撑环、承力环等重要部位。其下游客户主要为航空装备制造商,这些制造商对供应商的选择有非常严格的标准,对产品品质、产品规格、供应时间等均有特定要求。

通过不断的技术创新和生产工艺的完善,派克新材已通过航空质量管理体系认证,并成功进入中国航发集团、航空工业集团、英国罗罗、美国GE航空等龙头企业的供应链体系。

今年上半年,派克新材分别与英国罗罗和GE航空签订了11年和5年的长协,协议覆盖多种畅销机型。半年报显示,截至报告期末,罗罗项目已对接13家机加厂,收到其中8个零件号的首件试制订单;GE项目已对接12家机加厂,已收到其中10个件号的首件试制订单,后续订单正在进一步确认中。

在航天领域,派克新材的产品主要用于火箭及导弹壳体、火箭发动机机匣、燃料储存箱、卫星支架、整流罩等承力部件,公司主要客户为我国航天事业的承载主体航天科技集团、航天科工集团,公司产品已参与长征系列及远征上面级等型号运载火箭的配套和研制。

与这些大型优质企业形成稳定的合作关系为派克新材未来业绩增长打下了坚实基础。

从行业前景来看,尽管目前全球商业航空市场受新冠疫情影响严重,但放眼未来,全球商业航空景气度仍将持续向上。根据《中国商飞公司市场预测年报(2019-2038)》,未来二十年左右,全球航空旅客周转量将以平均每年4.3%的速度增长,预计将有4.5万架新机交付,价值约6.6万亿美元。

就我国市场而言,为应对日益复杂的国际形势,不断加强我国空中力量,“十四五”期间军工行业的发展得到国家的高度重视,下游行业的高景气度将为航空航天锻件市场带来更加旺盛的需求。

电力锻件:双碳目标带来新机遇

在电力设备行业,派克新材的锻件产品是火电用汽轮机和燃气轮机、核电堆内构件以及风力发电机等设备的核心部件,锻件产品的质量对这些电力设备的可靠运行起到关键作用。

凭借领先的产品质量和工艺设计,派克新材成功进入到上海电气、东方电气、哈电集团、南京汽轮机、德国西门子、日本三菱电机等电力行业巨头的供应链体系。

2020年,在核电产品销量增长的带动下,公司电力锻件销售收入达2.54亿元,同比增长72.57%。今年上半年,电力锻件收入同比有所下滑,但长期来看,电力行业具备良好的发展前景。在双碳目标下,风电、核电用锻件的需求量预计将持续增加。

风电方面,我国国土面积广阔、风能资源丰富,过去二十年我国是全球风力发电规模增长最快的市场。据国家能源局统计数据,截至2021年8月底,全国风电装机容量约3亿千瓦,同比增长33.8%。在碳减排目标下,预计“十四五”期间我国风电新增装机容量仍将保持较高水平。

核电方面,据中国核能行业协会发布的《中国核能发展与展望(2021)》,2020年我国核能发电量约占全国累计发电量的4.94%,在电力系统清洁化转型过程中,预计未来我国自主核电将按照每年6-8台的核准节奏不断增加,预计到2030年,核电发电量占全国发电量的比重将提升至8%。

来源:《中国核能发展与展望(2021)》

来源:《中国核能发展与展望(2021)》火电方面,虽然面临着环保政策制约、可再生能源挤压的问题,行业发展速度放缓,但火电高温机组、高端锻件仍有较大需求。

附:2021新浪财经“专精特新TOP50”榜单

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)