炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:钟文

近日,江西天新药业股份有限公司(下称“天新药业”)披露了招股书,拟登陆上证主板。

招股书显示,天新药业主要从事单体维生素产品的的研发、生产与销售,产品包括维生素B6、维生素B1、生物素等。研究认为,技术优势是维生素生产企业生存和发展的重要驱动因素,可天新药业的研发费用率显著低于同行。在研发费用率低于同行的情况下,天新药业的毛利率显著高于同行平均水平。

实控人父女拿走21亿元现金分红

此次IPO,天新药业拟公开发行股票不超过4378万股,预计投入 募集资金23.97亿元,分别用于新建维生素A、维生素B5、胆固醇和25-羟基维生素D3项目、销售网络及智慧工厂项目、企业研究院项目及补充流动资金。其中,补充流动资金金额为5亿元。

事实上,天新药业账面上并“不差钱”。2018-2020年,公司账面的货币资金分别为9.26亿元、10.58亿元和10.19亿元,分别占总资产的33.5%、39.59%和35.4%,占比都在三分之一以上。公司有息负债(短期借款+长期借款+一年内到期的非流动负债+应付债券之和)也不高,2018-2020年的金额分别为3.1亿元、 3.22亿元和3.45亿元。天新药业的货币资金完全能够覆盖有息负债,偿债压力小,流动性无虞。

天新药业不仅“不差钱”,报告期内每年都进行巨额现金分红。招股书显示,天新药业2018-2020年的现金分红金额分别为10.15亿元、7.88亿元和10.64亿元,三年累计高达28.67亿元,超过了公司三年净利润之和(27.33亿元)。尤其是,2019年公司净利润降幅超3成,公司依然没有停止分红的脚步。

一方面将三年净利润全部用来分红,另一方面又巨额募资,募资总额基本上可以“弥补”现金分红后的影响,天新药业的运作着实娴熟。

那巨额现金分红流向了哪里?招股书显示,天新药业实际控制人为许江南和许晶父女,二人合计控制公司73.79%的股份。据此推算,公司三年28.5亿元的分红有21亿元流进了实控人父女的腰包。

值得一提的是,天新药业所有股东都是“自己人”。截至招股书签署日,天新药业的股东结构如下图。

来源:招股书

来源:招股书除实控人父女外,另外三个自然人股东王光天、邱勤勇、陈为民分别持有公司14.42%、 9.01%和 2.79%的股份,这三位股东皆曾在公司长期任职,目前都担任公司董事会董事职务。厚鼎投资、厚盛投资、厚泰投资为员工持股平台,分别持有公司6.09%、0.51%和0.51%的股份。

招股书显示,天新药业历史上曾有过外部战略投资者SINOPHARM。SINOPHARM持股比例最高到达33.33%,为当时第二大股东。但报告期(2018年1月1日——2020年12月31日)内,公司的股份就一直是“自己人”持有,这意味着28.5亿元的分红,没流外人田。

实控人父女控股权达到7成以上,股东、非独董都是“自己人”的天新药业,治理架构是否单一,没有外部战略投资者的加入是否会失去活力,尤其是实控人是否会滥用实控权,都有待时间验证。

研发费用率在同行中垫底 毛利率高于同行

招股书显示,维生素生产企业对生存和发展需要有较强的整体技术实力,其中产品生产工艺、质量控制水平都非常重要。只有掌握核心技术并具有较强的新产品研发能力和较高生产工艺水平的企业才能获得市场领先优势,这都需要较长时间的实践和积累。由此可见,天新药业所处的行业对技术及生产工艺的要求皆很高。

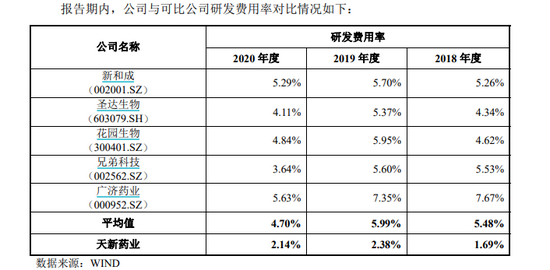

但天新药业的研发费用率显著低于同行。2018-2020年,天新药业的研发费用分别为0.44亿元、0.48亿元和0.49亿元,分别占当期营业总收入的1.69%、2.38%、2.14%,这个数据在同行中垫底。

来源:招股书

来源:招股书天新药业将新和成、圣达生物、花园生物、兄弟科技、广济药业作为可比同行上市公司,这五家公司的研发费用率基本保持在4%以上,2018-2020年的均值分别为5.48%、5.99%、4.7%。

天新药业称,公司研发费用率低于可比公司平均水平,主要原因在于:一是收入规模差异:除新和成外,其他各家可比公司收入规模均显著低于天新药业,且天新药业收入比重90%以上主要来源于成熟产品维生素B1和维生素B6,研发支出主要系对上述产品生产工艺的优化调整,从而导致发行人研发费用率低于可比公司平均水平。二是产品类型差异:可比公司研发支出较大,主要原因在于产品领域较广,如新和成在高分子新材料聚苯硫醚、原料药中间体等领域有所投入;兄弟科技新增了香料、原料药等业务;广济药业开发新产品维生素B12以及增加对制剂新产品的试验投入。而公司报告期内研发项目主要为成熟产品生产工艺的改进和优化、提升技术改进和完善环保安全方面的研发,对于新产品投入的研发金额较低。

简言之,天新药业认为公司收入主要由成熟工艺的产品维生素B1和维生素B构成,且收入集中,因此无须投入过多的研发投入导致研发费用率较低。2018-2020年,公司维生素B6和维生素B1合计占比分别为92.66%、89.08%、75.02%,占比逐年下降,只有2018年超过了90%。

有意思的是,天新药业的毛利率显著高于同行。2018-2020年,公司主营业务毛利率分别为61.42%、51.80%、55.09%,5家同行可比公司的毛利率均值分别为46.96%、45.95%、46.88%。公司称,毛利率高于同行主要是公司与可比公司的产品结构差异导致。

为了证明高毛利率的合理性,天新药业又补充了5点原因:第一,公司实施精细化管理,进行了工艺技术改造,不断提高产品收率,各生产环节效率较高。第二,公司实现部分上游原材料自产,延伸价值链,降低生产成本。第三,子公司天新热电可为生产提供部分电能和热能,降低了能源的采购成本。第四,公司产能较大,产品市场占有率高,主要产品维生素B1和维生素B6均为全球领先,具有一定的规模效益。第五,公司产品获得医药级、食品级认证较多,医药、食品级产品由于质量管理要求较高,一般定价水平和毛利率相对饲料级产品较高,且公司主要产品维生素B1是医药、食品领域应用占比较高的产品,因此公司的毛利率较高。

不可忽视的是,天新药业的毛利率波动较大,且整体上呈下降趋势。公司称,2019年毛利率同比下滑,主要由于维生素B6和维生素B1的价格下降导致。2020年利率同比增长,主要由于新增主要产品生物素的毛利率较高,对毛利规模贡献显著。

事实上,维生素生产企业的周期性较强,因此业绩会有大幅波动趋势。2018-2020年,公司分别实现营业收入25.78亿元、20.25亿元和23.04亿元,同比分别增长-21.45%(2019年)和13.76%(2020年);分别实现净利润10.98亿元、7.38亿元和8.97亿元,同比分别增长-32.81%(2019年)和21.61%(2020年)。2019年,公司营收、净利润双降。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)