【食品饮料阿尔法掘金】榨菜Q4业绩增87% 洋河1季度利润或承压

【硬核研报】面膜市占率超40%,全球第四大化妆品制造龙头市值竟不足百亿!券商高喊公司双主业价值被低估四成,轻医美产品也即将放量

1月6日,宁波环洋新材料股份有限公司(下称“环洋股份”)科创板上市申请获受理,保荐机构为安信证券。

环洋股份本次拟公开发行不超过6800万股,拟募资20亿元,本次发行募集资金扣除发行费用后,将用于“24万t/a环氧树脂一体化循环经济技术改造暨高盐废水综合利用示范项目”和“补充流动资金项目:

值得注意的是,环洋股份除了高度依赖前五大客户之外,还存在大客户还身兼供应商情况。

更值得注意的是,既是大客户又是大供应商的景福贸易突然注销后又冒出关联企业接替,商业合理性和安全性值得考究。

毛利率波动较大 无套期保值直面市场风险

环洋股份是一家专业从事环氧氯丙烷的研发、生产及销售的高新技术企业,主要产品为环氧氯丙烷。除环氧氯丙烷以外,环洋股份其他主营业务收入主要系氧化钙、副产品氯化钙对外销售形成的收入。

2017-2019年及2020年前三季度,环洋股份分别实现营业收入5.41亿元、8.06亿元、11.29亿元和7.56亿元,2018年和2019年同比分别增长49.01%、40.13%;其中环氧氯丙烷销售收入分别为4.83亿元、6.99亿元、10.68亿元和6.89亿元,占营业收入的比例分别为89.35%、86.75%、94.57%和91.16%,故环氧氯丙烷销量与单价的变化是影响环洋股份收入的主要因素。

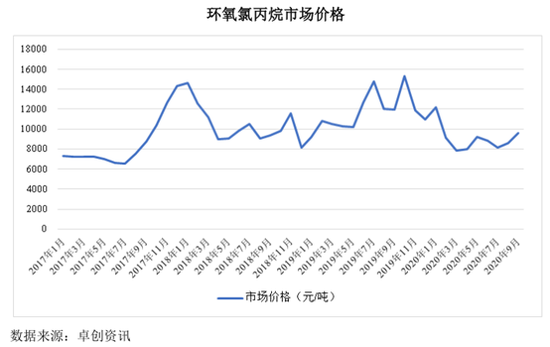

报告期内,环洋股份环氧氯丙烷销量分别为58704.81吨、70400.08吨、98345.94吨和81339.72吨,销售单价分别为8230.14元/吨、9929.21元/吨、10857.57元/吨和8476.21元/吨,销量及销售单价均呈上升趋势,主要是由于:(1)近年来环氧氯丙烷市场需求稳步增长,同时部分环氧氯丙烷工厂停车,市场整体呈供不应求态势,促使量价齐升;(2)环洋股份“利用副产盐酸新增9万t/a甘油法环氧氯丙烷扩建工程项目”于2019年内完工投产,环洋股份年产能由6万吨提升至15万吨。2020年1-9月,环氧氯丙烷销售单价有所下降,主要系受疫情影响下游市场需求增长略有放缓所致。

市场行情显示,2017年度至2019年度,环氧氯丙烷市场呈供不应求态势,产品销售价格持续上升;2020年1-9月,环氧氯丙烷市场需求增速放缓,产品销售价格下跌较多。

从毛利率来看,2017-2019年及2020年前三季度,环洋股份的毛利率分别为30.93%、29.76%、47.83%和41.77%,存在较大波动。环洋股份称,公司毛利率水平受环氧氯丙烷市场价格、甘油市场价格、员工薪酬水平、产能利用率等多种因素的影响。如上述因素发生持续不利变化,将对公司的毛利率水平和盈利能力产生不利影响,公司存在毛利率下滑的风险。

另外,截至2017年12月31日、2018年12月31日、2019年12月31日以及2020年9月30日,环洋股份财务报表所列示存货账面价值分别为7782.82万元、25016.84万元、31524.53万元以及42494.38万元,各年度存货期末账面价值占资产总额的比例分别为10.88%、21.30%、20.30%以及19.51%,各年度存货中原材料的占比分别为48.04%、79.96%、86.67%以及85.80%,主要原材料包括甘油、氢氧化钙等化工原料。

值得一提的是,无论是营收、成本、毛利率,还是存货的账面价值,都极大受到相应产品市场价格的影响,而无论是直接构成存货和成本的甘油等原材料,还是环氧氯丙烷这种产品,虽然属于大宗商品,却无相应的期货等金融产品进行套期保值,无形中增加了环洋股份面临的市场风险。

大客户身兼供应商 突然注销后又冒出关联企业接替

报告期内,环洋股份的客户主要为环氧树脂生产厂商及化工产品贸易商。2017-2019年及2020年前三季度,环洋股份前五大客户销售收入占当期销售收入的比例分别为74.91%、83.10%、78.39%和74.82%,客户高度集中。环洋股份称主要原因包括两方面,一是环洋股份的产能有限,在满足巴陵石化、宏昌电子、国都化工等直接客户的部分需求后,剩余产能有限,为赢得更广泛客户的认可、扩大品牌知名度、进一步开拓市场,环洋股份常年与行业内主要贸易商保持稳定合作关系,将产品销往各大中型的下游客户;二是下游环氧树脂行业市场集中度较高。

值得注意的是,环洋股份除了高度依赖前五大客户之外,还存在大客户还身兼供应商情况。

2017年和2018年,张家港保税区景福国际贸易有限公司(下称“景福贸易”)分别是环洋股份第三、二大客户,销售金额分别为8406.35万元和19884.16万元,占营收比重分别为15.55%和24.68%;与此同时,景福贸易还是环洋股份的前五大供应商,同期环洋股份分别向其采购4844.75万元和5883.93万元,占采购总额的12.79%和8.38%。

更值得注意的是,自2019年开始,景福贸易就消失了,既不是前五大客户也不再是前五大供应商。通过查询工商信息可以发现,这么一家与环洋股份密切相关的公司,已经注销。

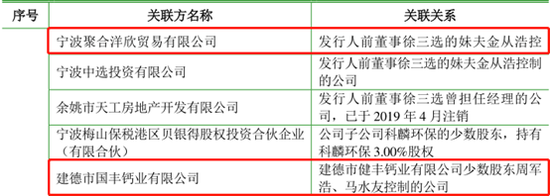

虽然景福贸易因为注销不再出现,不过2019年开始,却又出现两家关联方进入了前五大供应商中,分别是宁波聚合洋欣贸易有限公司(下称“聚合洋欣”)和建德市国丰钙业有限公司(下称“国丰钙业”)。

通过招股书披露的关联关系,聚合洋欣是环洋股份前董事徐三选的妹夫金从浩控制的公司,国丰钙业是少数股东周军浩、马水友控制的公司。

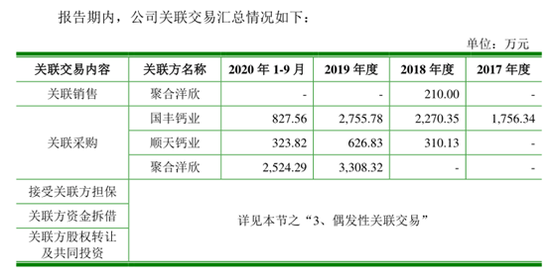

从关联交易的金额来看,环洋股份对国丰钙业的采购自2017年开始一直保持较大金额,而聚合洋欣在2018年还是环洋股份的客户,自2019年开始就变成了环洋股份的供应商,并且采购额大增。

在招股书中,环洋股份解释称,2017年度及2018年度,公司境内采购主要通过景福贸易。2019年度,景福贸易因业务调整不再从事甘油贸易业务,公司转而向聚合洋欣采购现货甘油。聚合洋欣系国内规模较大甘油贸易商之一,其甘油供应量能够满足公司现货采购需求,具有必要性。

需要指出的是,解释并未提及景福贸易并不仅仅是业务调整,而是已经注销;而聚合洋欣既然是国内规模较大甘油贸易商之一,在之前却未发生任何采购,而在19年景福贸易退出后,立刻补位,且18年还是客户,如此大的供应商变动,商业合理性和安全性值得考究。

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)