炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中金点睛

中金研究

“波折期”可能正在过去,A股有望迎来“岁末年初行情”。我们在9月底发布的《A股见大底了吗?》中认为A股“大底”正在形成中,10月初发布的《低位放量大涨的历史复盘与配置启示》中提示高换手率可能引致短期波折但不改中期趋势。近两月结合外部扰动因素尤其是特朗普交易持续强化,A股及港股市场均出现一定回调,受外部因素影响更大的港股市场调整较多,A股市场则在资金面支撑下表现相对具有韧性且近期逐步回暖。当前时点我们认为A股持续近两月的“波折期”可能正在过去,临近岁末政策重要窗口期,积极因素有望助力A股迎来“岁末年初行情”。

以史为鉴:岁末年初有何历史规律?

我们复盘近15年来市场岁末年初表现(12月至次年2月),期间超半数时间市场出现上涨,其中明显上涨阶段一般伴随投资者政策预期改善、基本面预期提振以及流动性支撑,具体来看:

-

市场整体层面,2010年以来A股市场超半数时间出现“岁末年初行情”,期间万得全A胜率57%,沪深300胜率为64%相对更高。在我们复盘的十余年行情中,2012-2013、2014-2015、2018-2019表现较好,期间全A涨幅超15%,主要支撑因素包括以下三方面:1)岁末年初为重要会议窗口期,投资者政策预期改善带动风险偏好提升;2)12月后市场虽处于上市公司业绩真空期,但经济数据如若改善也会对投资者情绪带来支持;3)宏观流动性投放以及股市资金面活跃往往对于市场表现起到较强支撑作用。

-

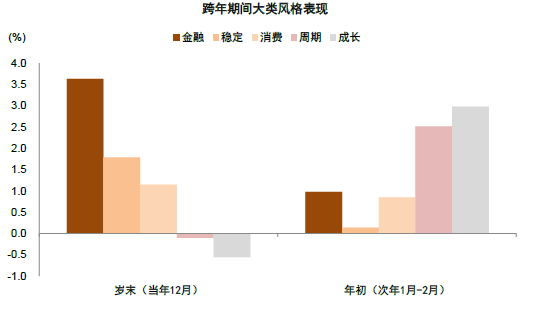

风格层面,成长价值风格对比来看,跨年阶段价值整体跑赢成长,但期间易出现风格转换,岁末大类风格呈现为金融>消费>周期>成长,历史数据显示年初成长风格表现偏占优,大类风格呈现为成长>周期>金融>消费。风格转换原因可能为年底重要会议期间政策预期较强,关联性较高领域易有相对表现,伴随风险偏好提升,成长风格逐步活跃。

立足当下:今年岁末年初行情有望如何演绎?

结合当前宏观及市场环境,投资者政策预期有所升温,股市资金面持续活跃,经济活动出现边际改善,我们认为有望出现“岁末年初行情”,具体来看:

-

政策端:年底重要会议有望延续积极定调。9月下旬以来我国政策明显加码,多部委围绕地方政府化债、促进房地产市场止跌回稳、惠民生促消费等领域推出多项稳增长政策,投资者政策预期明显改善。结合当前海内外宏观环境,国内有效需求不足仍为主要矛盾,海外压力边际增长或促使逆周期政策进一步加码,尤其财政力度加码期待仍然较强。我们认为12月可能召开的中央政治局会议及中央经济工作会议有望延续偏前期定调,对明年经济工作做指引,有助于提振投资者信心。

-

基本面:近期公布的多项经济数据表明我国经济增长动能边际改善。具体包括:1)11月中采制造业PMI环比上升0.2ppt至50.3%,继续处于荣枯线以上且好于市场预期。经济数据整体边际改善,以旧换新政策发力见效带动社零总额数据有所好转,传统基建投资受益于财政支出进度加快而增速回升,部分城市地产销售受政策带动也有所回暖。2)10月财政收支回暖,其中一般公共预算支出同比+10.4%,相较9月回升,创2023年10月以来新高,财政对经济的支持力度有望继续提升;一般公共预算收入同比+5.5%,税收收入同比+1.8%,为年内首次转正。3)工业企业经营数据好转,10月规模以上工业企业利润降幅较9月大幅收窄17.1个百分点,41个工业大类行业中27个行业盈利较上月好转。4)高频数据来看,投资端实现逆季节性平稳,建筑资金到位率边际改善,钢铁建材表观消费量环比小幅回升;消费端以旧换新政策持续推进,全国汽车报废更新和置换更新补贴申请合计超400万份[1],全国消费者购买八大类家电产品超3000万台[2](截至11月18日/8日),我们预计后续社零表现有望修复。

-

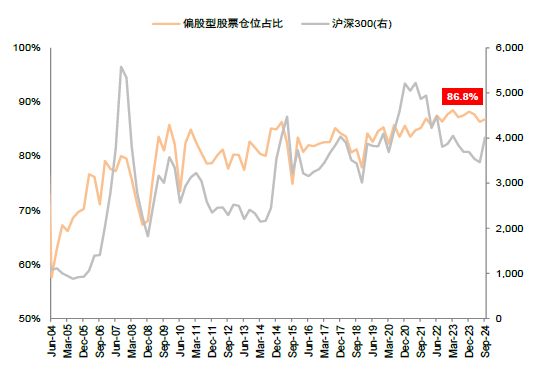

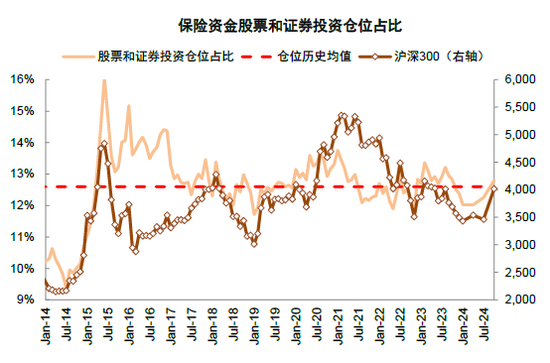

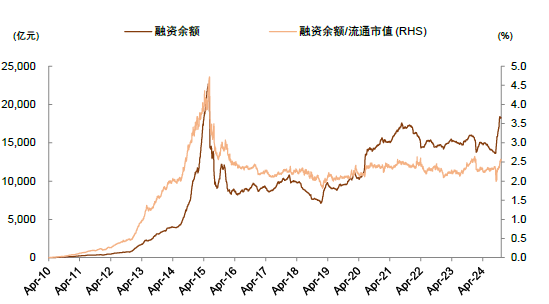

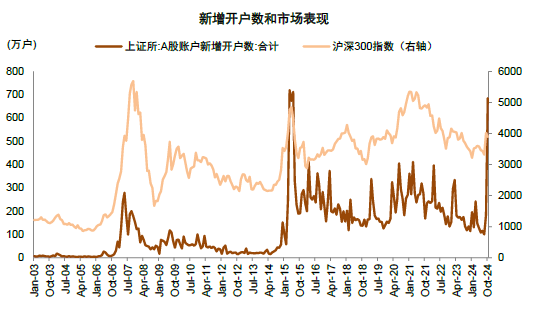

资金面:机构仓位逐步提升且仍有上升空间。9月下旬以来个人及机构投资者情绪均有所改善,10月以来A股日均成交额近2万亿元,对应以自由流通市值计算的换手率超过5%,处于2015年之后资金面最为活跃的阶段,具体来看:1)机构投资者仓位有所提升。截至三季度,从公募整体持仓来看,随着9月下旬市场回暖和ETF基金规模扩张,股票持仓占比回升,较上季度上升3.3个百分点至20.4%,其中主动偏股型基金规模增长至2.8万亿元,资产仓位由二季度的86.3%升至86.8%。险资仓位也在提升,保险持有股票及证券投资规模增长至4.1万亿元,为2013年数据公布以来新高,仓位环比上升0.54 ppt至12.8%,当前险资仓位刚回到历史均值附近,结合政策鼓励中长期资金入市,险资仓位可能仍有进一步提升空间。2)个人投资者入市意愿仍高。近期融资余额震荡上升且交易活跃度改善,截至11月28日,融资余额1.83万亿元,已高于2021年水平。10月上交所A股新增开户数迅速上升至685万户(vs.8月/9月100/183万户),为历史单月第三高的水平。

配置层面,我们在前期主题报告中认为当前中小盘风格虽有波折但有望相对占优,岁末阶段政策预期走强虽相对利好大盘风格但表现可能偏阶段。行业层面,建议从基本面出发并结合良好的供需格局,布局景气成长产业,如锂电、军工的高端制造,以及半导体、消费电子、通讯设备等科技硬件,此外电网设备、商用车、白色家电等韧性外需板块也值得关注。

图表1:2010年以来超半数时间市场跨年期间出现上涨行情,投资者政策预期、基本面预期以及流动性可能为市场表现主要影响因素

注:跨年区间为当年12月初至次年2月底资料来源:Wind,中金公司研究部

图表2:跨年期间大小盘风格表现对比

注:大小盘分别使用上证50及中证1000计算资料来源:Wind,中金公司研究部

图表3:跨年期间成长价值风格往往出现转换,岁末价值风格占优,年初成长风格相对跑赢

注:使用中信风格指数计算资料来源:Wind,中金公司研究部

图表4:主动偏股型基金股票仓位上升至86.8%

资料来源:Wind,中金公司研究部

图表5:保险资金股票和证券投资仓位上升至12.8%

资料来源:金管局,中金公司研究部

图表6:截至11月28日,融资余额1.83万亿元,高于2021年水平

资料来源:Wind,中金公司研究部

图表7:10月上交所A股新增开户数反弹至685万户,为历史单月第三高的水平

资料来源:Wind,中金公司研究部

图表8:10月以来A股日均成交额近2万亿元,处于2015年之后资金面最为活跃的阶段

资料来源:Wind,朝阳永续,中金公司研究部

[1] https://www.gov.cn/lianbo/bumen/202411/content_6988166.htm?slb=true

[2] https://baijiahao.baidu.com/s?id=1815225722240403891&wfr=spider&for=pc

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:凌辰

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)