财富管理“最后一公里”,谁是优秀的引路人?首届新浪财经·金麒麟最佳投资顾问评选重磅开启,火热报名中~~点击查看>>

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【华西策略李立峰】一周策略‖A股步入深度价值,以时间换取空间

来源:策略李立峰与行业配置笔记

文| 华西证券副所长 ,首席策略 李立峰 执业证书编号:S1120520090003

投资要点

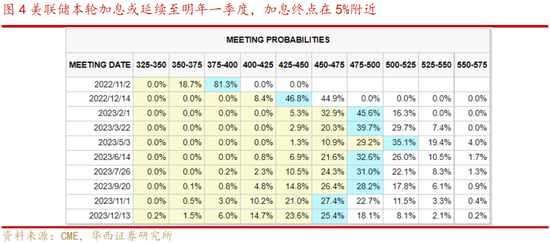

一、美联储本轮加息或延续至明年一季度。美国最新通胀数据仍偏离美联储2%的目标,本轮加息过程可能延续至明年一季度。下周美联储将公布11月利率决议,预计11月将加息75基点,12月再加息50基点,本轮美联储加息终点在5%附近。在美联储政策转向前,美债收益率的高企仍将对全球风险资产产生一定压制。另一方面,随着美联储的持续加息,欧美经济衰退的概率正在增加,外需的走弱或对国内出口持续产生抑制效应。

二、三季度公募基金增持军工、交运,赛道行业配置分化。以主动权益类基金披露的十大重仓股为样本进行分析:1)分行业看,Q3基金增持军工、交运等,主要增持航空装备、军工电子、快递、航运、通用设备、自动化设备领域;2)持股集中度下降,前50大重仓股市值比重环比下降了3.21pct;3)基金对赛道行业的配置出现了分化,三季度减配电力设备,具体的,三季度基金增持了阳光电源、天合光能、派能科技等,减持隆基股份、宁德时代、通威股份等。往后看,景气度的分化将使得赛道股内部持仓和行情分化加大。

三、A股处于底部区间概率较大,关注积极因素催化。1)从年内维度来看,当前上证50、沪深300、创业板指、上证指数和万得全A的市盈率(剔除负值)均低于4月27日的年内低点的估值水平;2)中长期维度来看,当前万得全A估值距离2019年初的低位只有2.3%的空间;3)机构仓位持续下降。9月底私募基金股票仓位回落至57.5%(接近今年4月),普通股票型公募基金仓位降至近1年来低位;4)从风险溢价来看,当前万得全A的股权风险溢价为3.73%,已接近过去三年均值+2倍标准差的水平。

四、投资策略:A股步入深度价值,以时间换取空间。当前市场已计入较多悲观预期,从估值、机构仓位、风险溢价等维度来看,处于底部区间概率较大。当前位置不宜过度悲观,后续A股有望以时间换空间,需观察国内外积极因素的催化。海外方面,关注11月美联储议息会议落地后市场预期走向;国内方面,持续关注本土疫情形势、防疫政策的优化、稳增长政策的持续见效等。行业配置上,

1)新能源板块细分高景气度领域,如“储能、风、光”等;

2)“国家安全”相关领域,如“信创、军工、半导体等”;

3)受益于“因城施策”政策持续放松的,地产等。

■风险提示:疫情反复;宏观经济波动超预期;政策力度不及预期;海外市场大幅波动等。

目 / 录

正文

01美联储本轮加息或延续至明年一季度

本周全球股指分化,A股港股相对偏弱。具体看,本周(10/24-10/28)美股道琼斯工业指数、标普500和纳斯达克指数分别上涨5.72%、3.95%和2.24%;欧洲股市延续反弹,德国DAX、法国CAC40和英国富时100分别上涨4.03%、3.94%和1.12%;中国市场主要股指调整,A股上证指数、深证成指和创业板指分别下跌4.05%、4.74%和6.04%,港股恒生指数下跌8.32%。

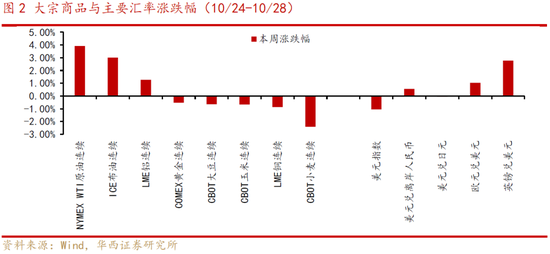

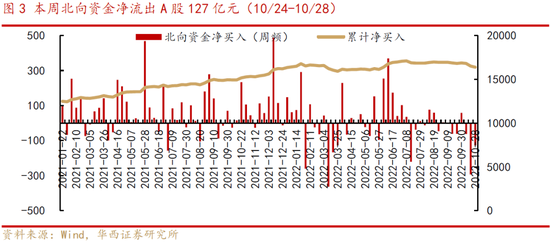

商品和外汇方面,本周原油价格上行,WTI原油和ICE布油分别上涨3.92%和3.01%,铜价延续低位运行;美元指数高位回落,当前下行至112附近,人民币汇率小幅贬值,周五美元兑离岸人民币汇率收报7.27。中美利差的持续倒挂导致人民币汇率承压,外资阶段性流出。本周北向资金净流出A股127亿元,10月至今净流出规模达483亿元。

美国最新通胀数据仍偏离美联储2%的目标,本轮加息过程可能延续至明年一季度。下周美联储将公布11月利率决议,芝商所(CME)利率观察工具(FedWatch)显示,11月将加息75基点,12月再加息50基点,本轮美联储加息终点在5%附近。在美联储政策转向前,美债收益率的高企仍将对全球风险资产产生一定压制。

另一方面,随着美联储的持续加息,欧美经济衰退的概率正在增加,近期美联储部分官员也表示出对经济衰退的担忧。数据显示,10月美国Markit制造业PMI初值录得49.9,两年来首次跌破枯荣线;欧元区10月制造业PMI降至46.6,创29个月新低。外需放缓下,8-9月国内出口增速明显回落。以美元计,2022年9月我国出口同比增长5.7%,较前值下降1.4个百分点,往后看,外需的走弱或对国内出口持续产生抑制。

02三季度公募基金增持军工、交运,赛道行业配置分化

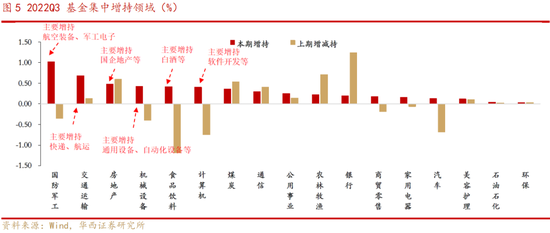

我们以主动权益类基金披露的十大重仓股为样本,对基金持仓进行了分析。分行业看,Q3基金增持军工、交运等,主要增持航空装备、军工电子、快递、航运、通用设备、自动化设备领域,另外对赛道行业的配置出现了分化。

增持方面,Q3基金增持比例居前的行业依次为“军工、交运、房地产、机械、食品饮料、计算机”等,增持比例分别为+1.01%、+0.68%、+0.47%、+0.42%、+0.42%、+0.40pct;从增持个股来看,Q3基金增持领域集中在:航空装备、军工电子、快递、航运、国企地产、通用设备、自动化设备等。

减持方面,Q3基金减持幅度居前的行业分别有“医药生物、电力设备、有色金属、非银金融、建材、化工等”,减持比例分别为-0.96%、-0.87%、-0.69%、-0.62%、-0.52%、-0.21%;从减持个股来看,减持领域集中在:医疗研发外包、硅料硅片、电池、钴、锂等。

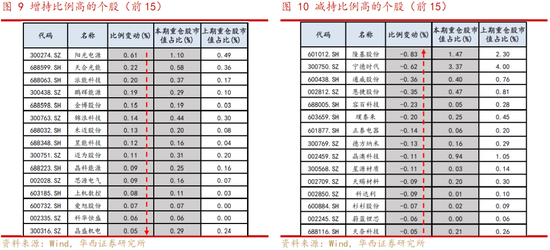

基金配置出现扩散,前50大重仓股市值比重环比下降3.21pct,降至中位数以下,对新能源行业配置出现分化。具体来看,Q3基金增持阳光电源、天合光能、派能科技等,减持隆基股份、宁德时代、通威股份等。往后看,景气度的分化将使得赛道股内部持仓和行情分化加大。

03A股处于底部区间概率较大,观察积极因素催化

从多项指标看,当前市场处于底部区间概率较大:1)从年内维度来看,截至10月28日,上证50、沪深300、创业板指、上证指数和万得全A的市盈率(剔除负值)分别为8.41倍、9.76倍、33.53倍、9.87倍和12.53倍,均低于4月27日的年内低点的估值水平;2)中长期维度来看,截至10月28日,万得全A估值距离2019年初的低位只有2.3%的空间;3)机构仓位持续下降。截至9月底,私募基金股票仓位回落至57.5%(接近今年4月),普通股票型公募基金仓位降至近1年来低位;4)从风险溢价来看,截至10月28日,万得全A的股权风险溢价为3.73%,已接近过去三年均值+2倍标准差的水平。

当前A股已计入较多悲观预期,后续需关注积极因素的催化。海外方面,关注11月美联储议息会议落地后市场预期的走向;国内方面,持续关注本土疫情形势、防疫政策的优化、稳增长政策的持续见效等。

04投资建议:A股步入深度价值,以时间换取空间

从估值、机构仓位、风险溢价等维度来看,当前市场已计入较多悲观预期,处于底部区间概率较大。当前位置不宜过度悲观,后续A股有望以时间换空间,需观察国内外积极因素的催化。海外方面,关注11月美联储议息会议落地后市场预期走向;国内方面,持续关注本土疫情形势、防疫政策的优化、稳增长政策的持续见效等。

行业配置上,1)新能源板块细分高景气度领域,如“储能、风、光”等;2)“国家安全”相关领域,如“信创、军工、半导体等”;3)受益于“因城施策”政策持续放松的,地产等。

05风险提示

疫情反复;宏观经济波动超预期;政策力度不及预期;海外市场大幅波动等。

责任编辑:冯体炜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)