炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【国君策略】螺蛳壳里做道场

来源:陈显顺策略研究

方奕 黄维驰 陈显顺

作者:方奕/黄维驰/陈显顺

本报告导读

▶ 盈利预期下降+贴现率预期上行,A股尚未到趋势反转的时机,指数仍将处于区间震荡。配置上,围绕低风险特征,紧扣顺通胀+高股息/公共投资/困境反转三条主线。

摘要

▶ 从政策底到市场底,做好防守反击,而不是趋势反攻。如果以估值角度衡量,本轮上证调整的最低点3023.30已经接近2018年悲观情形的定价,叠加金稳会的加持,部分投资者开始交易趋势反攻。但是这一期望极有可能落空,从当前股票定价角度来看,企业盈利预期下降以及贴现率预期上升的局面并没有得到扭转,叠加疫情短期的蔓延和强有力的管控,经济增长与企业盈利见底程度和节奏的能见度进一步降低。我们即使参考2018年股票见底的行情,在2018年10月19日决策层喊话稳定军心之后,A股在年末的交易仍显得困难,直到2019年1月中旬天量社融的出现改变了投资者对基本面和信用宽松的悲观预期,开始交易趋势反转。从策略角度看,春天最终会到来,我们也要为终将到来的春天做好准备。但是其前提是,在需求侧政策和基本面预期清晰之前,投资者仍需要做好防守和等待。▶保持“空杯”的心态,短期大盘还是以横盘震荡为主,3100-3400。国内总量支持政策的后置、海外缩表的预期叠加地缘政治的黑天鹅,股票杀估值最剧烈的时候可能已见到,但是盈利见底时间和程度的不确定性仍然是困扰股票市场的核心因素。经济需求放缓的预期以及未来信用缺乏有效载体的制约,这使得交易市场的反转还需要更多的信号和路标的指引。同时,不能忽视的另一个重要因素在于交易结构层面,投资者无风险利率的抬升正在令A股进入缩量博弈:1)对于居民部门而言,疫情的管控+就业市场的波动+生活成本的抬升,居民部门对于流动性和现金的需要在上升;2)对于企业部门而言,尤其是面向终端需求的企业,需求的放缓以及政策的相对迟滞,实际利率也在边际提升。也就是,股票市场的无风险利率上升,这与债券收益率的下降无关,叠加外资的流出,市场逐步进入缩量博弈。因此,我们认为短期而言市场还是以横盘震荡为主,区间3100-3400。▶ 轮回反复与不同:投资强调盈利的确定性和低风险特征。在2017-2018年,由于经历2015年股市波动以及2016年熔断风波和经济下行之后,投资者审美从远期盈利弹性转向聚焦盈利的确定性,死抠公司的EPS,“龙头策略”与“核心资产”也应运而生。当前投资者风险偏好的快速降低,以及贴现率预期的高波动,风格开始重新聚焦盈利确定性以及估值性价比。但是宏观环境和产业趋势的变化使得盈利确定性选股难以刻舟求剑,市场在动荡之中我们仍然能看到新的主线正在形成,能源基建、供给侧通胀以及消费困境反转。▶ 行业配置:围绕低风险特征,寻找低估值与盈利改善的交集。当前选股逻辑重点应该聚焦于低风险特征的股票,关注低估值与盈利改善的交集,行业选择的重点在于消费与周期板块。具体而言,方向有三:1)顺通胀&高股息:煤炭、化工资源品;2)to G端或公共投资方向:光伏、风电、电力运营、电网、建筑等;3)困境反转与盈利确定性:生猪、白酒,关注Q2部分中游消费建材、轻工的底部弹性。

1

从政策底到市场底,做好防守反击,而不是趋势反攻

从政策底到市场底,做好防守反击,而不是趋势反攻。如果以估值角度衡量,本轮上证调整的最低点3023.30已经接近2018年悲观情形的定价,叠加金稳会的加持,部分投资者开始交易趋势反攻。但是这一期望极有可能落空,从当前股票定价角度来看,企业盈利预期下降以及贴现率预期上升的局面并没有得到扭转,叠加疫情短期的蔓延和强有力的管控,经济增长与企业盈利见底程度和节奏的能见度进一步降低。我们即使参考2018年股票见底的行情,在2018年10月19日决策层喊话稳定军心之后,A股在年末的交易仍显得困难,直到2019年1月中旬天量社融的出现改变了投资者对基本面和信用宽松的悲观预期,开始交易趋势反转。从策略角度看,春天最终会到来,我们也要为终将到来的春天做好准备。但是其前提是,在需求侧政策和基本面预期清晰之前,投资者仍需要做好防守和等待。

2

保持“空杯”的心态,短期大盘还是以横盘震荡为主

保持“空杯”的心态,短期大盘还是以横盘震荡为主,3100-3400。国内总量支持政策的后置、海外缩表的预期叠加地缘政治的黑天鹅,股票杀估值最剧烈的时候可能已见到,但是盈利见底时间和程度的不确定性仍然是困扰股票市场的核心因素。经济需求放缓的预期以及未来信用缺乏有效载体的制约,这使得交易市场的反转还需要更多的信号和路标的指引。同时,不能忽视的另一个重要因素在于交易结构层面,投资者无风险利率的抬升正在令A股进入缩量博弈:1)对于居民部门而言,疫情的管控+就业市场的波动+生活成本的抬升,居民部门对于流动性和现金的需要在上升;2)对于企业部门而言,尤其是面向终端需求的企业,需求的放缓以及政策的相对迟滞,实际利率也在边际提升。也就是,股票市场的无风险利率上升,这与债券收益率的下降无关,叠加外资的流出,市场逐步进入缩量博弈。因此,我们认为短期而言市场还是以横盘震荡为主,区间3100-3400。

3

轮回反复与不同:投资强调盈利的确定性和低风险特征

轮回反复与不同:投资强调盈利的确定性和低风险特征。在2017-2018年,由于经历2015年股市波动以及2016年熔断风波和经济下行之后,投资者审美从远期盈利弹性转向聚焦盈利的确定性,死抠公司的EPS,“龙头策略”与“核心资产”也应运而生。当前投资者风险偏好的快速降低,以及贴现率预期的高波动,风格开始重新聚焦盈利确定性以及估值性价比。但是宏观环境和产业趋势的变化使得盈利确定性选股难以刻舟求剑,市场在动荡之中我们仍然能看到新的主线正在形成,能源基建、供给侧通胀以及消费困境反转。

4

行业配置:围绕低风险特征,寻找低估值与盈利改善的交集

行业配置:围绕低风险特征,寻找低估值与盈利改善的交集。当前选股逻辑重点应该聚焦于低风险特征的股票,关注低估值与盈利改善的交集,行业选择的重点在于消费与周期板块。具体而言,方向有三:1)顺通胀&高股息:煤炭、化工资源品;2)to G端或公共投资方向:光伏、风电、电力运营、电网、建筑等;3)困境反转与盈利确定性:生猪、白酒,关注Q2部分中游消费建材、轻工的底部弹性。

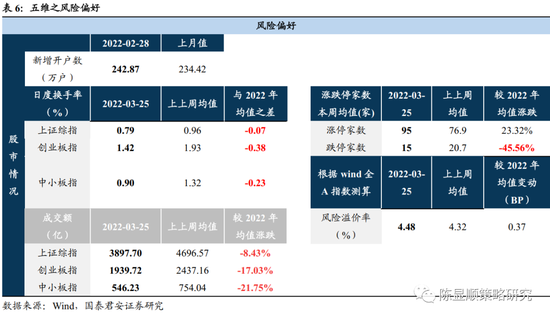

5

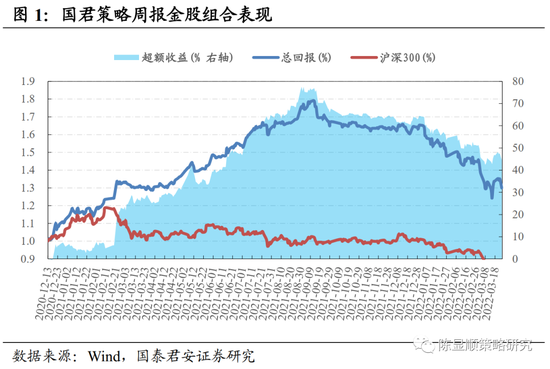

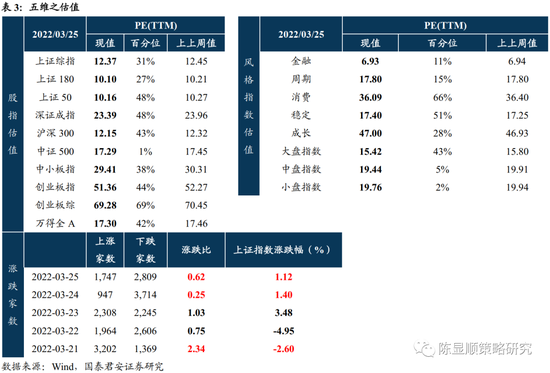

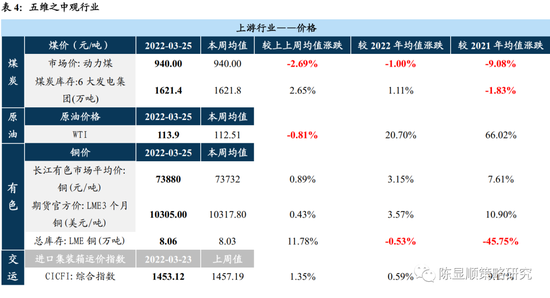

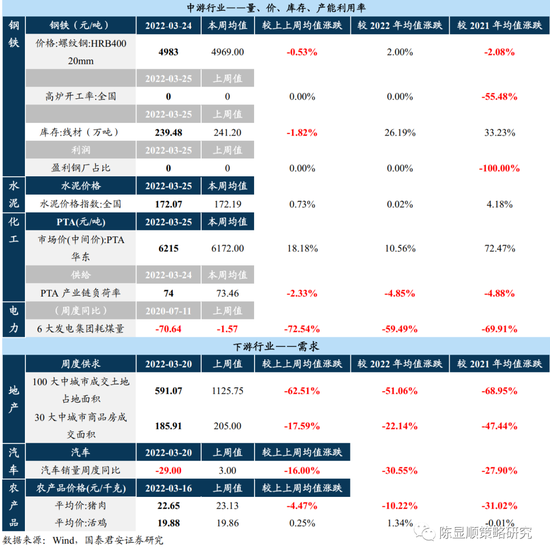

五维数据全景图

责任编辑:张熠

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)