炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

势来不可止 | 民生策略周论

来源: 一凌策略研究

Summary

摘要

1 势来不可止,真正的周期正在开始

本周市场价值风格与周期板块大幅跑赢,通胀主线逐渐浮出水面,我们的“真正的周期”正在逐步成为市场“新共识”。我们在《布局真正的周期》中提到的:真正的周期行情,从来不是稳增长作为基石,也不是以对俄罗斯制裁带来的供需缺口为底层逻辑,真正的周期其实是:“绿色通胀”与“人口逆转”出现共振,带来了较大的供应冲击型通胀,而处理短周期信用波动见长的海外央行缺乏平衡通胀与增长的有效措施,这让全球主要国家的信用货币体系正在受到冲击,最终造成了实物资产相对海外信用货币的升值。稳增长和俄乌冲突只是在供需两端的催化,而不是问题的本质。

2 “两会”政府工作报告后,全球大宗商品价格上涨进一步明确

从国内视角来看,在本周六出台的政府工作报告中,设定了2022年国内生产总值同比增长5.5%的目标,处于市场预期中的上沿,高于万得分析师一致预期(5.32%),也高于此前普遍预期的5%的目标。这验证了我们反复提到的:中美实际利率的差异让我们有较大的空间以通胀的上行换取需求的恢复。我们同样也关注在实现5.5%目标中手段和空间的不确定性,因此依赖于量的增长弹性的板块的未来相对模糊,但可以确定的未来通胀的弹性可能远远强于经济需求本身。一个佐证是:在经济衰退的2021年四季度,南华工业品指数120日均线依然未经回撤,而近期需求开始见底回升之际,指数更是创下历史新高。

3 以美联储“加息”看空大宗商品价格的投资者需要逻辑自洽

如果投资者相信本轮加息与过往二十余年来的经济周期中的规律一致,历史规律显示在加息前期,全球大宗商品价格同样处于上升通道之中,即使在整个加息周期内,大宗商品也往往是表现最优的资产。如果投资者认为本轮需求并不强劲,更像“滞胀”,那么美国上世纪70年代的经验告诉我们,在面对供给冲击时,处理短期信用周期波动见长的央行难以对初期的供给通胀进行有效反应,这最终导致通胀预期形成了正反馈机制,对信用货币价值的担忧让全社会出现了广泛的且不可阻挡的实物资产价格上涨,通胀反而更难在供给矛盾缓和与前期的利率上行中得到解决。更多研究同样表明,美国走出“滞胀泥潭”并不完全都归功于超紧缩的货币政策,科技与移民涌入等因素同样发挥了至关重要的作用。而当下主要发达国家80年代后开启的“大缓和”时代的好运气正在用尽。

4 相较于2021年9月:周期“花”相似,“人”却大不同

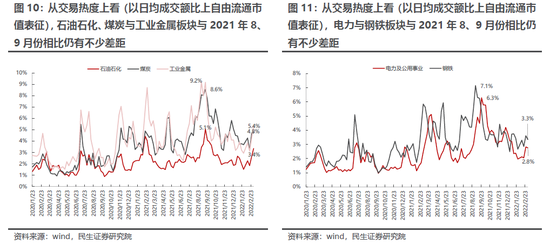

部分投资者担忧本次周期股的上涨会短期出现2021年8、9月份的大涨之后大幅杀跌的情况。而现实的情况是,正是8-9月的教训让大量投资者参与不足:从交易热度上看(以日均成交额比上自由流通市值表征),与2021年8、9月份相比仍有不少差距;当下股票型基金对多数周期板块的参与度(基于净值相关性的测算)同样远低于2021年8、9月份;最趋势交易特征的两融投资者甚至也未展现出2021年9月的热情。在我们的认知正在形成“新共识”时,我们其实比全市场投资者更加“谨小慎微”,但是我们仍然看到了当下相似的股价表现背后掩盖的比8-9月份更好的参与时机:中国当下处在经济周期较低位置而不是高位回落;投资者吸取了当时的教训后整个市场并未出现“过热”和拥挤交易。在全球势不可挡的大通胀趋势面前,投资者应该认清俄乌冲突只是阶段性矛盾,行情远未结束,如果市场因为地缘局势出现回撤,反而是很好的进场时机。

5 “等不来的新主线”与“真正的周期”

部分观望的投资者仍在等待市场出现新的主线,但其实市场新的主线已经确立,真正的周期正在开始。我们理解投资者对于“依赖于价格判断”的资产的担忧的底层逻辑:过往通胀中枢下移,最好的价格判断策略就是回避此类资产。但环境已经在变化,通胀中枢上移已经确立,实物资产升值路径十分明显,那么回避依赖于价格判断的资产就不应该是明智的选择,惯性思维需要被打破。过往通缩环境下习惯认为“优质“的资产也需要重新被判断,部分投资者”苦苦等待“的主线或许将在较长时间离开。当下我们推荐的顺序是:通胀交易最为确定,买入有色(铜、铝、黄金)、原油(油运、油气开采)、煤炭;需求恢复的概率在增加,布局:银行、房地产和建筑。

风险提示:稳增长政策落地不及预期,海外输入性通胀超预期。

报告正文

1. 势来不可止,通胀主线逐渐确定

本周市场价值风格与周期板块大幅跑赢,通胀主线逐渐浮出水面,部分投资者将其归因于稳增长的逐渐发力与海外俄乌冲突等地缘政治问题及其引起的能源出现供需缺口。诚然上述推论获得了部分实际证据的支持,如中国PMI表现超季节性上行,欧美对俄制裁加码后出现了相关大宗商品的大幅上涨等。然而正如我们在周中点评所提到的,真正的周期行情,从来不是稳增长作为基石,也不是以对俄罗斯制裁带来的供需缺口为底层逻辑,地缘冲突只是强化了趋势,而不是逻辑的根本。真正的周期行情的底层逻辑为“绿色通胀”与“人口逆转”的共振,而当下全球主要国家的信用货币体系正在受到冲击则具备了通胀的进一步条件。(具体分析可参考前期深度报告《“绿色通胀”的内涵与机遇》及《逆转的时代:老龄化、通胀与资产定价》,周报《真正的周期尚未开始》,点评《布局真正的周期》)。

未来随着看似原因实为催化剂的因素逐渐淡出(本周两会的召开,稳增长预期落地;与此同时,市场对俄乌冲突带来的扰动也将逐渐脱敏),投资者基于单一宏观基本面事件的“是否”判断进而理解市场的风格或者行业配置的一阶思维也应当及时转变,用更系统化的思维来理解市场。

2. 未来变化后的路径依然指向通胀

2.1 国内视角:稳增长基本假设下,通胀弹性高于需求

在本周六出台的政府工作报告中,设定了2022年国内生产总值同比增长5.5%的目标,处于市场预期中的上沿,高于万得分析师一致预期(5.32%),稳增长的政策预期落地。而需要提醒投资者的是,“稳增长”政策真正的空间来源,正是中国在“绿色通胀”与“人口逆转”两大问题上更好的调控能力与短期较低的通胀水平。中美实际利率的差异让我们有较大的空间以通胀的上行换取需求的恢复。全球通胀的确定性概率进一步增加。

对于投资者而言,得到最确定的信息是需求恢复的方向性,不确定的是总量需求恢复的弹性。我们此前的讨论已经指出了潜在产出的下降,其实简单的一个价格信号也能说明未来通胀的弹性可能远远强于经济需求本身:在经济衰退的2021年四季度,南华工业品指数120日均线依然上行,而近期需求开始见底回升之际,指数更是创下历史新高。

2.2 美联储加息:大宗商品价格上涨却势不可挡

当下主流投资者,随着三月美联储议息会议的临近,市场对美联储加息带来的影响的关注度也逐渐提升,投资者似乎总认为这是悬在大宗商品价格上的一把利剑。而事实可能是,无论我们基于过去二十年的一般规律,还是认为“这次不一样”,大宗商品的价格上涨都是更大概率的事件:

如果投资者相信本轮加息与过往二十余年来的经济周期中的规律一致,即是一次正常的经济复苏运行至过热后,政府加息抑制通胀的行为(1999年与2004年),亦或是经济复苏后刺激政策退出行为(2015年),我们回顾过去二十余年的三轮美联储加息周期中,在加息前期,美国通胀并不会马上得到遏制,与此同时全球大宗商品价格同样处于上升通道之中。而即使在整个加息周期内,大宗商品也往往是表现最优的资产。

而如果投资者认为本轮加息周期与过往二十几年来规律并不一致,以美国为代表的海外需求并不强劲,本轮加息更多是为了应对滞胀风险。而在上世纪70年代的经验中可以发现,在面对供给冲击时,处理短期信用周期波动见长的央行难以对通胀进行有效反应,这最终导致了通胀预期形成了正反馈机制,对信用货币价值的担忧让全社会出现了广泛的且不可阻挡的实物资产价格上涨,通胀反而更难在供给矛盾缓和利率上行中得到解决。甚至我们可以在大量文献中发现,美国走出“滞胀泥潭”并不完全都归功于沃尔克实行的超紧缩货币政策,科技的进步对库存管控能力的加强、海外移民与中国加入世界分工带来的人口红利等因素同样发挥了至关重要的作用,而当下上述因素均不具备,以美国为代表的发达国家当下主要发达国家80年代后开启的“大缓和”时代的好运气正在用尽(详细内容可参考前期报告《文献启示录六:滞胀能否被逆转》)

3. 相较2021年9月:周期“花”相似,“人”却大不同

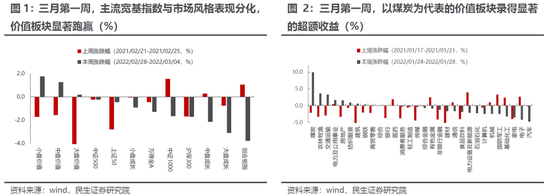

我们认为未来变化指向的长期主线依然为做多通胀。在过去一段时间,受到“俄乌冲突”催化,上游周期资源品板块已经出现了大幅上涨,我们的观点当下正在逐步成为市场的“新共识”。在与投资者的交流中,我们发现部分投资者担忧本次周期股的上涨与2021年8、9月份的上涨类似,大涨之后出现大幅杀跌的情况,本轮上涨主流机构投资者参与的热情明显不足。如果从数据上去刻画的话,我们会发现:从交易热度上看(以日均成交额比上自由流通市值表征),与2021年8、9月份相比仍有不少差距;当下股票型基金对多数周期板块的参与度同样远低于2021年8、9月份;最趋势交易特征的两融投资者甚至也未展现出2021年9月的热情。当下通胀交易恰好在分歧中压低了风险。

我们和投资者一样吸取了8-9月份以来的教训,在股价走势与我们观点形成共振的市场中,我们其实一直在尽量保持客观冷静,我们会在未来更加注重在资源股投资上的波动监测。不过当下,无疑资源股投资比起2021年8-9月份都更为有利:中国的经济周期当时是回落过程中,这次至少是在回升;投资者吸取了8-9月份的教训,现在处在低参与和低热度区间。在全球势不可挡的大通胀趋势面前,投资者应该认清俄乌冲突只是阶段性矛盾,行情远未结束,如果市场因为地缘局势出现回撤,反而是很好的进场时机。

4. “等不来的主线”与“真正的周期”

年初以来受国内外各类事件冲击影响,市场波动明显放大,部分板块甚至经历了历史级别的回撤,因此同样有投资者选择了持币等待市场主线的进一步明朗,或是新的主线出现。我们认为,其被动的踏空风险可能是较大的。

全球实物资产价格上涨已经难以避免,对于中国投资者而言,两会政府工作报告之后,未来的场景其实已经可以充分推演:如果相信中国的“稳增长”,那么中国旧经济的需求回升会进一步挤占新经济的上游资源,上游盈利将出现最大弹性;如果认为中国的“稳增长”力度有限,那么上游在潜在产出下降时,会成为唯一仍具有高景气的板块;如果坚持认为,全球上涨的大宗商品价格会较快挫伤需求,进入滞胀通往衰退的路径,那么只有黄金是更好的选择。

当我们面临长期通胀中枢上移时,价格判断的资产不应再被回避。真正的周期行情不是简单的稳增长,也不仅仅是俄乌冲突,建议投资者积极布局,投资者对于未来的分歧,应该体现的是对于传统经济不同板块或者资源股内部的选择,而不是成长/价值之间的摇摆。未来的主线已经清晰,推荐:有色(铜、铝、黄金)、原油(油气开采、油运)、煤炭;在做多需求恢复的路径上,板块推荐:银行、房地产。

5. 风险提示

1)稳增长政策落地不及预期。如果稳增长政策落地不及预期,则经济需求企稳回升的概率将会很低,此时与经济总量更相关的板块盈利改善的预期将被证伪。

2)海外输入性通胀超预期。倘若海外原油价格持续抬升对国内形成输入性通胀,导致国内通胀迅速抬升,将会影响到国内的政策实行稳定性。

责任编辑:彭佳兵

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)