炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【天风策略】近2个月A股行情复盘和反思以及后续展望

来源:分析师徐彪

过去的2个多月时间里,A股市场在1次降准、1次降MLF、2次降LPR的情况下,不但没有走出跨年行情,反而出现了大幅调整(沪深300 -10%;创业板-20%),明显超出了大部分人的预期。

尽管我们在12月初降准的时候提出《降准是“信号弹”,关键要看“大部队”来不来》,(点击可进入链接),给出了相对比较谨慎的结论,同时,也在年度策略中提出了上半年震荡、不破不立、下半年才有大机会的判断。

(当时我们的结论是,信用扩张的“大部队”不来,A股很难走出区间震荡,12月中旬的快速上涨后,大概率就没有跨年行情了)

但是,不得不承认,市场比我们想象的还要差很多。

因此,我们想利用本篇文章,和大家一起复盘和反思一下过去2个月A股的演绎过程,并对后续做出一些展望:

01

有没有哪些领先指标,能够预判这一次的大幅调整?

在2021年的前两次重要调整中,我们框架中的指标,都给出了比较明确的信号,也帮助我们提前做出了领先的判断:

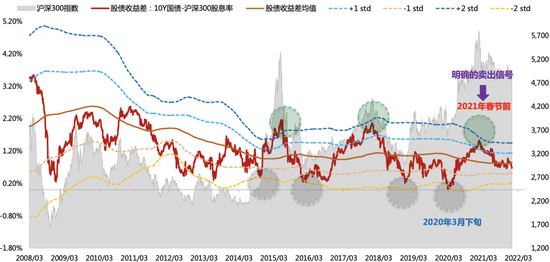

第一次:2021年春节后的整体调整

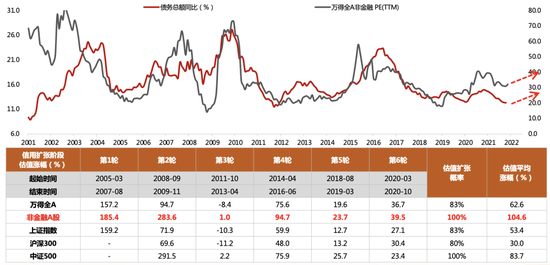

在这一次调整开始之前,我们提出了“开辟超额收益的新战场”,对核心资产和茅指数开始逐渐变得谨慎,其中一个重要指标是沪深300的股债收益差(10年国债-沪深300股息率)已经非常接近+2X标准差的极值点,给出了明确的卖出信号。

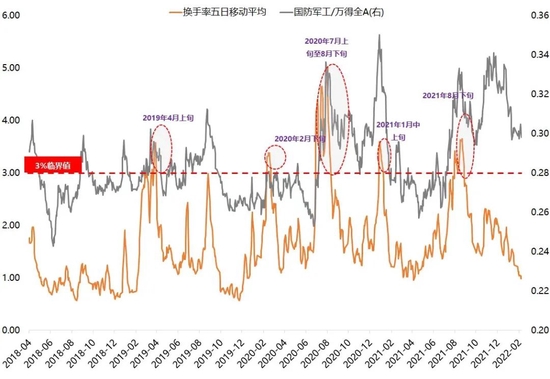

第二次:2021年7-8月陆续开始的高景气赛道调整

2021年1-2月和7-8月,对于高景气赛道,我们都看到了换手率超过阈值的情况,相应地,这些赛道要么出现阶段性调整、要么开始分化加大。

总结下来:

1、股债收益差的指标对沪深300、上证50、消费类(医药、食品饮料)等业绩波动较小、估值区间较为稳定的指数的拐点判断,相对比较有效,500指数效果没有那么好,但可以作为经验指标。

但是对业绩、估值区间不稳定的创业板、中证1000等有效性较差,所以无法用来识别过去两个月创业板的大幅调整。

具体逻辑详细可参考我们前期的报告《关键指标更新:500股债收益差接近触发买入信号》(点击可进入链接)。

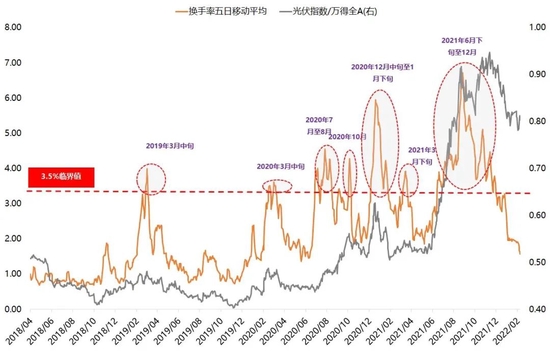

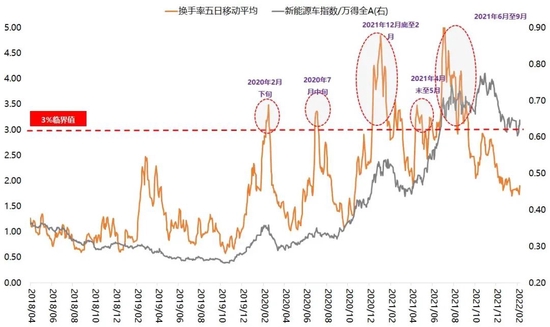

2、以新能源车、光伏、军工、半导体为代表的一些热门赛道,可以用换手率来衡量阶段性的市场情绪是否过热,换手率如果超过阈值一段时间,大概率要回落,市场情绪也要冷却,但是景气赛道在12月开始调整时,换手率指标并没有超过阈值。

具体逻辑详细可参考我们前期的报告《以换手率衡量的热门赛道情绪到了什么阶段》(点击可进入链接)。

3、因此,这次的超预期调整,在领先指标层面上,并没有找到特别好的信号。

02

信用-盈利二维模型的确支持了我们得出市场没什么大机会的判断,但是很难得出需要大幅减仓的结论

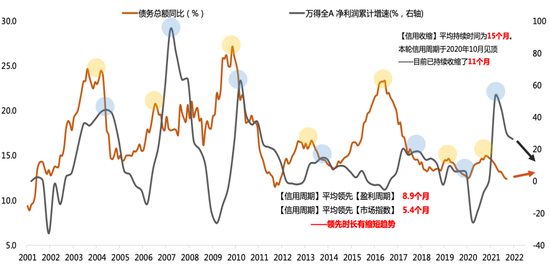

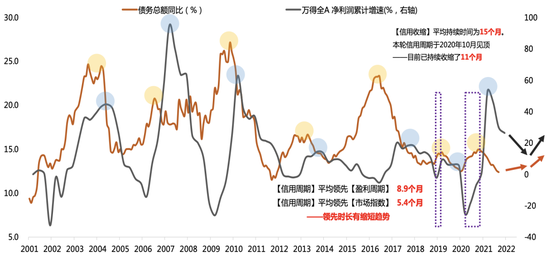

12月的时候,我们之所以对市场判断偏中性,没有提出跨年行情,只要是因为在我们的”信用-盈利“二维框架中,未来半年属于信用扩张的前期,即信用上、盈利下的阶段。

历史上的几段类似的情况,(除了14-15年大水漫灌的时候),市场大多呈现小幅下跌或者窄幅震荡的情况,整体表现一般。

具体逻辑详细可参考我们前期的报告《“信用-盈利”二维框架:复盘与展望(之趋势研判)》(点击可进入链接)。

上图中,大家也会发现,历史上的信用扩张前期(红色虚线方框)中,其实市场的跌幅整体不是很大,所以我们依此也只能得出市场机会不大的判断,这么大的跌幅,确实是超出预期的。

03

美债和美股可能是导致A股跌幅超出预期的因素,这个逻辑事后复盘很清晰、但事前判断难度太大。

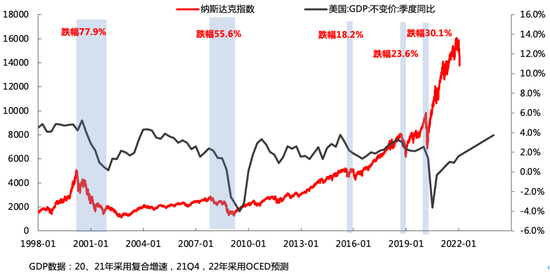

开年以来,美债利率的快速上行和纳斯达克的大幅下跌,可能是导致A股跌幅超出框架判断的部分因素。

事实上,这一次纳斯达克的调整幅度,也明显比以往加息或者缩表时候的幅度要更大,复盘来看:

1、基本面出现问题,导致的纳斯达克下跌,跌幅动辄就要超过20-30%;

2、基本面稳定的情况下,加息、缩表、利率上行导致的纳斯达克下跌,一般平均在10%左右。

因此,1月纳斯达克的跌幅,应该来说隐含了更加不同寻常或者更加超出预期的加息节奏。同时,也由于这个原因,我们看到了美债利率的快速飙升。

在1月的深度报告《稍微再等等(兼论美债如何影响不同类别资产的定价)》(点击可进入链接)中,我们提到过,美债利率对资产定价的影响主要分为长期和短期:

(1)美债利率短期突然快速上行,对大部分权益资产,都是riskoff模式,因此,这一情况下前期涨幅大的、估值高的、交易拥挤的资产,都会有明显调整,比如18年2月、21年2月、22年1月,美债利率短期快速上行,影响最大的分别是A股当期的高位资产:大金融、茅指数、宁组合。

(2)美债利率中长期中枢发生变化,主要影响长久期业绩稳定能够DCF现金流折现的核心资产,比如港股的互联网、美股的科技巨头、A股的消费前50。但是,对于A股产业正在爆发的、渗透率正在快速提升的行业或者公司,影响很小,因为这些公司大多数不能折现。

所以,不能一概而论的得到结论:“利率上行不利于成长股”。对于这个问题,从不同时间维度、和不同类型的成长股出发,得到的结论都是显著不同的。

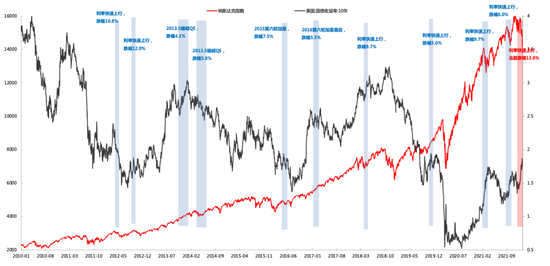

下图的具体案例,是美债利率对于宁组合的影响,我们观察到的情况在于:

(1)拉长来看,过去2年,宁组合震荡上行,同时对应的是美债利率震荡上行的阶段。印证了结论:对于A股产业正在爆发的、渗透率正在快速提升的行业或者公司,美债利率上限影响很小。

(2)短期而言,21年2月、22年1月,两轮美债利率的快速上行,宁组合都出现了明显下跌。也印证了结论:涨幅大、估值高、交易拥挤的资产,都会受到美债短期快速上行的冲击。

以上逻辑在事后复盘时是非常清晰的,但是想要事前就判断美债利率何时快速上行,着实挠头。

04

超跌反弹可能逐步展开,但大级别的机会还得等下半年

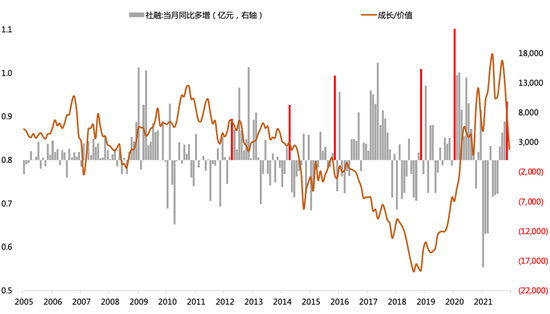

前期的报告《如果“大部队”能来,那么一切都会好起来》(点击可进入链接)中,我们提到信用扩张的大部队,是稳定军心的关键因素,历史上,信用周期与A股估值的相关性非常高。

信用周期通过影响剩余流动性和盈利预期,最终影响A股的估值方向,那么信用大幅放量之后,一般会有超跌反弹,但能否形成趋势,还要结合盈利和估值位置考虑。

上文第二部分中提到,在我们的”信用-盈利“二维框架中,未来半年属于信用扩张的前期,即信用上、盈利下的阶段,市场整体没有大行情,只有超跌反弹的机会。

但是进入下半年,可能进入信用扩张后期,即信用扩张、同时盈利触底回升,同时如果伴随沪深300的股债收益差触及-2X标准差,那么就形成了类似于19Q1和20Q2-Q3“天时地利人和”的条件,市场有机会出现指数级别的上涨。

05

稳增长催化剂不断,但成长的性价比已经在提升,风格至少会比过去两个月均衡

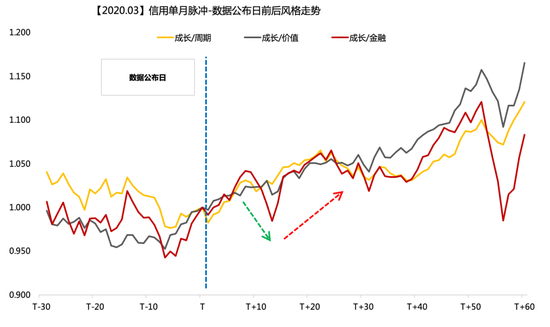

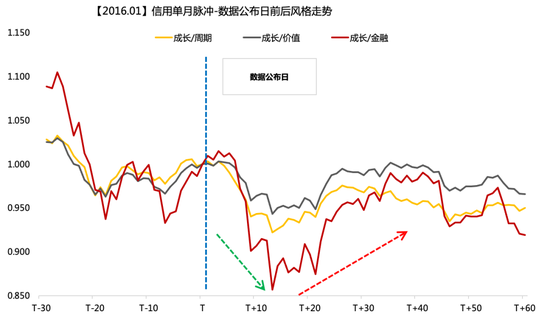

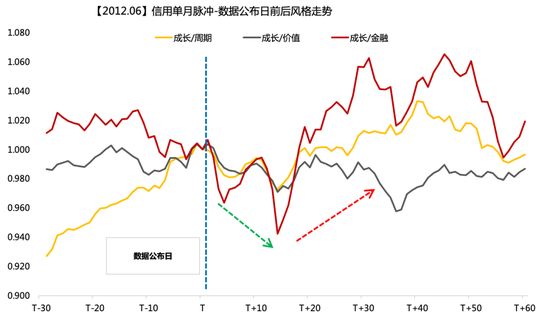

根据12年6月、14年6月、16年1月、19年1月、20年3月,这5次明显的单月信用脉冲前后的市场表现,我们可以得到以下规律:

(1)信贷脉冲前30个交易日,市场整体下跌,稳增长方向表现更好,低估值相对抗跌。

(2)信贷脉冲后60个交易日,市场整体上涨,一般中小盘成长占优或者风格相对均衡。

(3)短期风格变化的具体细节:先金融/周期/价值,再成长。数据公布日之后的一段时间内,市场往往表现为金融、周期、价值占优(多数情况为延续此前的风格走势);拐点大概出现在数据公布日之后的10个交易日左右,此后,成长风格将会反弹(12年、14年、16年)甚至趋势性占优(19年、20年)。

(4)更中长期的风格研判:再看未来半年到一年以上的风格趋势,主要取决于有没有更多高景气的新兴产业出现,即成长和价值的相对业绩趋势。其中,只有16年棚改货币化和供给侧改革推动的蓝筹板块业绩持续占优,最终使得中长期的市场风格出现了低估值价值蓝筹的占优。

风险提示:宏观经济风险,违约风险超预期,海外疫情发酵风险。

责任编辑:张书瑗

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)