炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:星火燎原 | 民生证券春季策略

文:民生策略团队

【报告导读】通胀正在成为新的定价之锚,未来更多的机遇在过去三年的共识以外。

Summary

摘要

1 市场的巨震

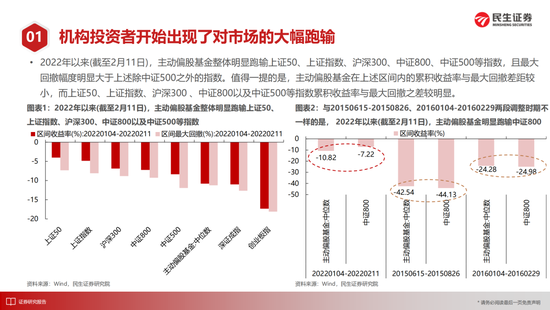

2021年12月中开始的调整,冲击了所有市场投资者,尽管其回撤幅度尚未达到历史最大级别,但值得思考的是,公募基金中位数罕见的出现了相对于中证800的跑输。原本流动性宽松买入成长的假设被彻底打破,而领跌的却正是大量看似和经济弱相关的板块,投资者开始意识到,旧经济的平稳发展将构成新经济成长的基础,而社会健康的资产负债表状况才能为股票市场真正提供流动性。与此同时,海外通胀推动的利率上行正在影响全球资产定价,北上资金的风格切换一定程度直接冲击了原本缺乏增量资金且高仓位运行的机构配置。市场聚焦的“稳增长” 能否实现正在体现在短期定价分歧中,但短期信用周期的波动只是问题的一部分,我们需要从正在出现的长周期变化视角去理解问题。

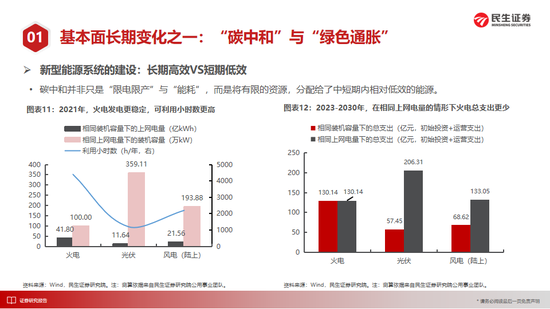

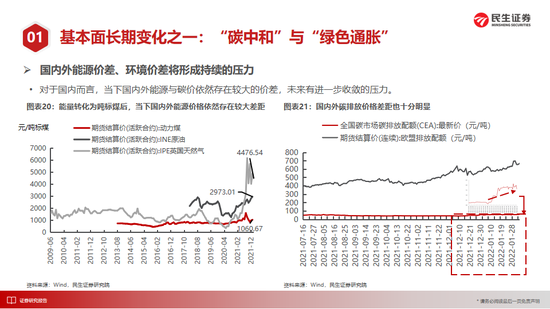

2 第一个问题:“绿色通胀”

碳中和并非只是“限电限产”与“能耗双控”,而是将有限的资源在中期视角(2022-2030)内分配给了相对低效的能源(尽管新能源全生命周期或许具有经济性并在长期降低持续性风险的能力,但是短期维度的低效仍是事实)。在传统行业已经进入高产能利用率并天生具有自然枯竭的特征下,上述现象将对潜在产出和通胀压力形成长期冲击。上述矛盾并不是简单的“放开和保供”可以解决:放开集中在中游领域,其实在增长潜在能源消耗;保供核心都在于”提升产能利用率“,而并未解决产能上投入的问题。现实情况是,股权、债权融资成本的差异与确定性的愿景已经改变,而碳中和的临近无法支撑部分能源的回收周期,而限价政策会降低产能上缓解上述矛盾的可能。而能源问题的全球属性,也意味着能源价差、环境价差将对国内形成持续的压力。

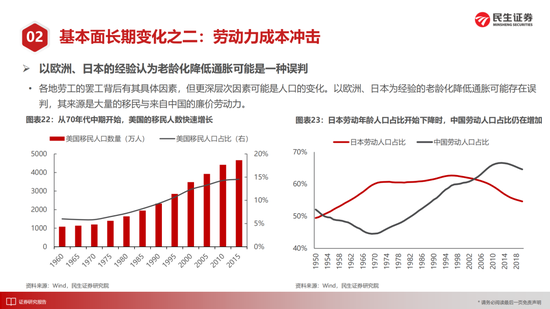

3 第二个问题:疫情以来各地看似割裂的“罢工”现象的背后逻辑

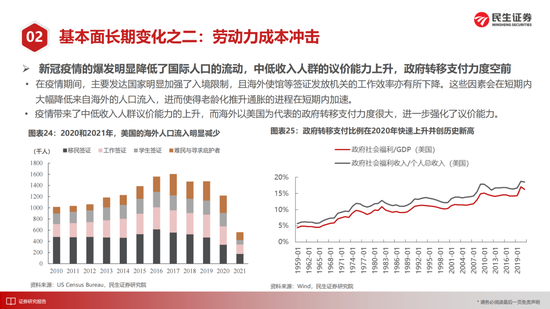

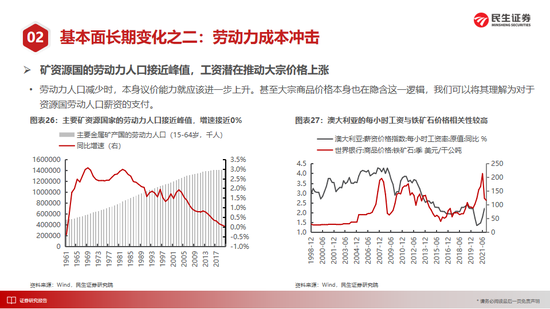

以欧洲、日本为经验的老龄化降低通胀可能存在误判,其压低通胀的重要力量正是大量移民与来自中国的廉价劳动力。以美国为代表的发达国家已结束了劳动人口的增长,而疫情加速了移民减少的过程,中低收入人群提升“议价能力“的意愿被政府转移支付所点燃。中国以及其他市场同样面对这一问题:甚至大宗商品也在隐含这一逻辑,我们可以将其理解为对于资源国劳动人口薪资的支付;在国内,我们是更加主动为之,“共同富裕”也是在应对这一长期变化,2011年,农民工工资在农民工人数增速的向下拐点后加速上升,而近期农民工人数已经进入了负增长的区间。我们有理由相信,2016年以来的收入分化需要更多调整,中低劳动力需要在增长中获得更多分配。

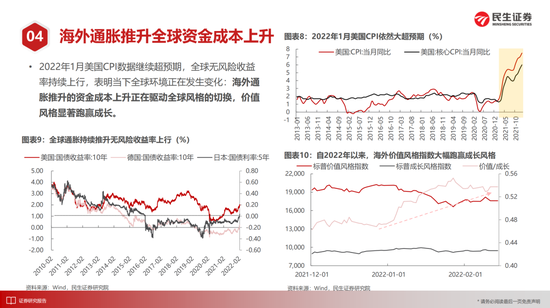

4 与传统需求周期视角不同,通胀成为了利率的原因,而不是利率压制通胀

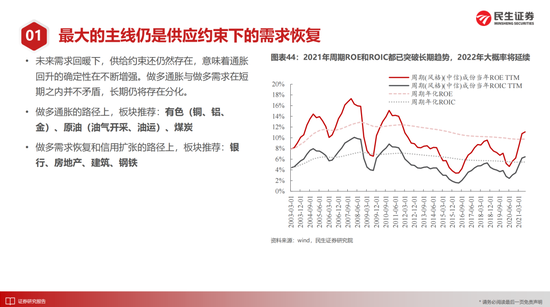

在两大作用下,我们理解了通胀有更多成本冲击的来源,过往周期中,由于通胀在名义利率中的变动影响极小,成为了不重要的因素;而在通胀差异较大且波动放大下,两国之间实际利率成为更重要的关注点。因此在短的需求周期下,历史上最高的实际利率之差让当下中国并非失去了宽信用、稳增长政策的空间。当我们理解了上述两大变化后,会发现正是因为国内较低的通胀水平为我们当下稳增长的政策创造了空间。但潜在产出水平的下降又会反过来让通胀成为了更大的约束。

5 当总量经济企稳变得重要,当通胀压力正在显现时,全市场将再次认识到旧经济的重要性,这构成了价值回归的基础

此时投资者会惊喜得发现,尽管中国市场看似经历了3年牛市,但是中国的价值股处在全球较低水平,自身估值分位数与相对成长股来看都极具性价比,甚至相对于国内以REITS为代表的可比资产中也有较高吸引力。遗憾却又庆幸的是,上述品种并不是过去机构牛市的偏爱品种,就如同2012年的TMT板块、2015年的食品饮料和2018年的电力设备一般。同时从增量资金的角度,理财净值化带来的“固收+”资金其偏好与股票型公募基金不同,它们已经体现出来了对于金融和周期性行业的偏爱。

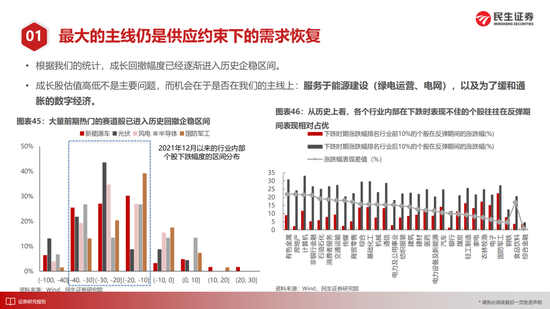

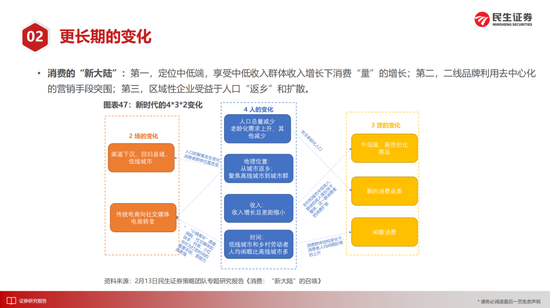

6 未来最大的机遇在共识以外,这和过往核心赛道主导的市场将会有所不同

需要强调的是:躲避机构并不是简单从博弈出发,恰恰相反,正是因为过去3-5年全市场机构投资者对过去时代的有效定价,对于过往经济基本面进行了充分的价值发现。而当下环境重新变化,传统经济以及过往那些被遗忘的角落应该被更多关注。我们最看好的方向在于资源类周期和金融,它们之中做多通胀的确定性会比需求本身更强:有色(铜、金、铝)、原油(油气开采、油运)、煤炭;银行、房地产、建筑、钢铁。随着中低收入人群的现状获得更多关注,消费的新大陆也会出现,我们关注其中中低端、二线、区域品牌。成长股尽管有阶段性反弹的可能,但我们仍然建议方向上应该位于上述基本面的路径之上,其中相对占优的是能源建设(绿电和电网),以及缓和通胀矛盾的数字经济。

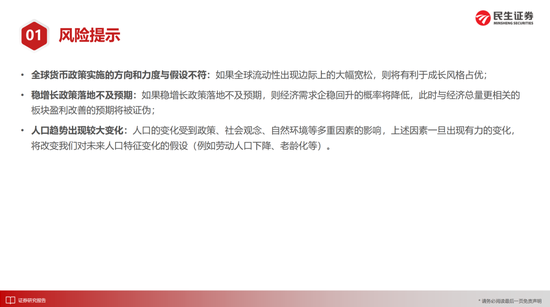

风险提示:全球货币政策实施的方向和力度与假设不符;国内稳增长政策实施不及预期;人口变化趋势出现较大改变;测算误差。

报告正文

责任编辑:冯体炜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)