����֮����Աȣ����1997����ڱ���ս

������ / ����

����A���ڶ̶̼�����������ƵƵ�ش죬����֮��ʷ�Ϻ����������顱����������Ž�����������������Ϣ�������С�����˾�����1997������������Σ������ۡ�

�������꣬��Թ���Ͷ���ʽ�Ĵ��ģ�����ж��������������������ȭ�����ջ��˿�ͷ���ɹ���ס��۽����г�����ҵ֤ȯ��ϯ���Է���ʦ���䶫������������ϣ�һ�����ع�1997���dz���۽��ڱ���ս��

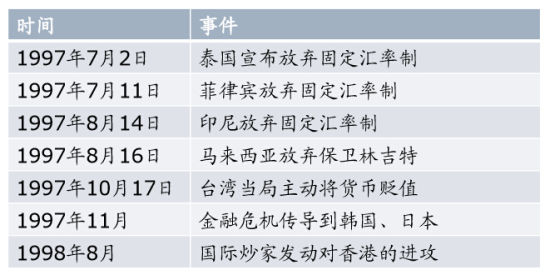

�������1997-1998����ֱ���

������ʱ�Ķ����ǹ�������㴢���в���ֵ������¹���طſ����ʱ���Ŀ���ƣ���ͬʱ��Ȼʵ���Ź̶������ơ�������Щ���ҵľ��û��������һ��ȱ�ݡ����������˹�ȹ��ʳ����Կɳ�֮��������ʼѺע���������̶������ơ�

�����ڹ��ʳ����Ĺ����£�������̷����̶������ơ�����˹���˳ɹ������ʼ��Ŀ��ת�û�������õ���ۡ�

����1997��10�µ�һ�ι��֣��˴�ʧ�ˣ���ס���е������˹���

����������������Ͷ���ʽ�������岼�֡������Ը۹ɷ���������

������1997��5�¿�ʼ��������˹Ϊ�ij����������һ�������ƣ���ͨ������г�����Ʊ�г����ڻ��г��Ļ������ã������ֻ����ڻ����ֹ��ߣ���������塣�����ѻ�����Ϊһ����������

������һ����Ԥ���ڣ������ǵ�Ϣ����۱ң���Ϊ��ҩ�������ڻ��г����׳��۱ң�ͬʱ������ָ���ڶ����������ڣ�һ����Χ�г����������ڳ��ҵĻ��ᣬ�����ɢ��ҥ�ԣ�������۸�Ԫ����ʹ�۸�"ЮϢ"����ɺ���ָ����������������չ�Ʊ�����������ջ��ڣ�������ָ������ʱ����ͷ��Լƽ�֣������Ǵ�Ǯ��ȥ��

��������������۵������Ӧ�ԡ��������䶫��������

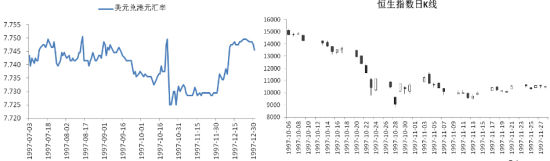

����1997��10��22�գ����ʳ��ҿ�ʼ�����ȫ�߳����� ��ٹ��ո۹ɺۻ㡣��ܾ����г���������Ԫ���ɸ�Ԫ��ͬʱ����ܾ��Ƴ���Ϣ��ʩ�����Ż�������8.75%��ߵ�9.5%����ҹ��Ϣ����9%������300%��

����������Щ��ʩ�ȶ��˻��ʣ�����δ����ֹ���д���µ���10��22�յ�10��28�գ�����ָ���µ���3343.2�㣬������27%���۹���ֵ�ۻ���ʧ��7000�ڸ�Ԫ��

����1998��8�µڶ��ι��֣��۸�����ս��������������������ȭ

�������Σ���У������������ͬʱ�ڹ����������ϳ���Ӧ�ԣ�����������࣬���������ա���ҪӦ�Դ�ʩΪ��

����(1)��۽�ܾ���������������������������Ԫ�� ���Ұ��ĸ�Ԫ����������С���������Ͷ���ߴ����н��ߵĸ�Ԫ�� ͨ�����������ִ�����У� ������г��Ϻͻ����г��Ϲ���ƽ�⣬���ʺ����ʾ������ȶ���

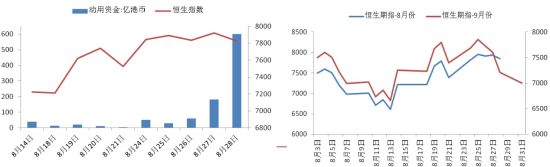

����(2)�ڹ����У���ֶܾ�����������8��14��������ׯ�����������ָ����ɷֹ����У�13���ڰѺ�ָ�������ӽ�8000 ��ˮƽ�����ʴ�1000�ڸ�Ԫ��

����(3)�������У���ִܾ������8����ָ�� ͬʱ����9����ָ������8����ָ��9����ָ֮��IJ�࣬ʹ����ת������9����ָ�ı�֤��ɱ��Ӵ�

����(4)Ϊ��Ӧ�۸����٣���8��24����24�����������й�˾��ʼ���г��ϻع��ɷݡ�

����(5)1998��8��31�գ��۸���̨�������յ�7��ٴ룬�Թ��̳ɹ���

�������Ʒſո�Ԫ����Ʊ���ڻ�����������14������Ϊ2�죬ʹ�÷ſ�ͷ�������2���ڻز���

�����۸�������������ϵ�����ʽ��Լ����ܵ�����Ļ��ᡣ

����������ָ�ĸܸ����ã���ÿ���ڻ������5���Ԫ/10000��������12���Ԫ/10000�㣻ͬʱ���������ֲ��걨���500��λ��Ϊ250��λ����ʹ���ұ�¶���֡�

�������������۷ſ��ƶȣ�����ָ�շ����������������̣�ֻ�ܱ������������������

�������ſ����й�˾��ɶ����ֻع���Ʊ����(��ʱ����Ϊ35%)���ҹ�˾�ڹ��ع�Ʊ����ע�����ɵ���Ͷ�ʵ�ͷ�硣

�������Ƿ�Ч�Ĵ����Ǽ���������������Ԥ�������Ʊ�ɷſ���Ŀ�����ơ� �����ͷδƽ�ֺ�Լ�����걨���ƣ�ʹ�շ����Ρ�

���������˲ƾ��ɰɡ�����

���ר��

�������ĵ��˻�����

�۽�

- ����ʱ�д��䣺��������

- �������Ұ��⣺�����ʼ�

- ��ױ��ʱ������������Ʒ

- �����ʺ���ģ��ṷ����

- ������Ѱ�����±ȵ�ð��

- ���ӳ�������Ů�����籭

- �����Σ�������³Ǵ���

- Ū��ˮ�ܹ���ɱ�������

- Ȩ���������£���������

- ��Ϯ��Ϊѧ�ԣ���������

- �������ų���������ܼ�

- �г������������Ʊ�״�

- ͨ���ؿ�����Ծ��!С����

- ���췿�ݣ���Ѱ����һ��

- ����Σ��ӳ�ʮ�˲����

- ��ƴ���������г���2015

- ����OL�����Ѵ����

- �������澭������������

- ��ħ����������ͯ��������

- ���ʵ���ѩս�����������

- ����֮�����г�������

- �����͡�ר��ʱװ���

- ��������2�������������

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�