炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

双元科技:2.6倍募资净额高预期背后 竟是规模、专利不及同业零头?丨IPO黄金眼

来源: 全景财经

估值比肩行业龙头,募资净额超预计156%,双元科技顶着高市场预期即将登陆科创板。

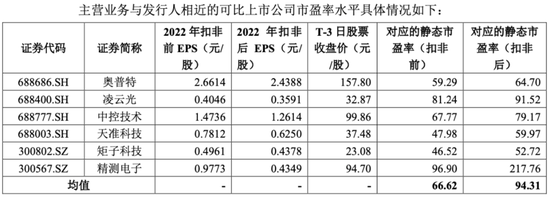

近日,被称为“在线测控第一股”的双元科技完成所有IPO前准备动作,离正式挂牌交易仅剩最后一步之遥。公司IPO发行最后定价为125.88元,对应2022年扣非后静态市盈率为79.83倍,相较所属行业T-3日31.4倍静态市盈率高出一倍多,也明显高于天准科技、矩子科技、奥普特等一众可比上市公司,直接比肩国内行业龙头中控技术。

图/公司公告

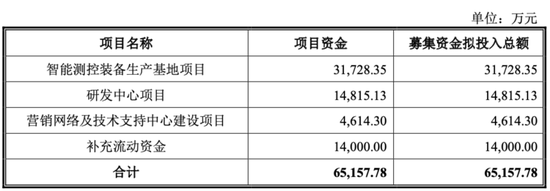

按发行价125.88元/股和1478.57万股的新股发行数量计算,预计募集资金总额18.61亿元,扣除发行费用后募集资金净额16.66亿元,是此前6.52亿元拟募资额度的2.56倍。资金将用于智能测控装备生产基地项目、研发中心项目、营销网络及技术支持中心建设项目及补充流动资金。

图/招股书

无论从发行市盈率还是募资额度来看,公司都获得了较高的市场预期,作为专注在线自动化测控系统和机器视觉智能检测系统的企业,公司确实在细分领域取得了一定成果,随着下游新能源领域需求爆发,公司2022年业绩也迎来一波较高增长。

但公司较行业众多公司而言仍有较大的差距,新能源带来业绩的同时也带来了不少风险因素,加上自身长期发展需要解决的原材料依赖问题,面对此刻市场的高预期,双元科技其实还需要牟足劲闯过几道难关。

01

细分领域占据份额

但与对手差距仍然较大

双元科技在多个细分应用领域占据较高市场份额。

公司是生产过程质量检测及控制解决方案提供商,专注于为企业提供产品生产过程中的面密度/厚度/克重/定量、水分、灰分等工艺参数检测并对生产过程进行高精度闭环控制的在线自动化测控系统,以及适用于表面瑕疵检测、内部缺陷检测和尺寸测量的机器视觉智能检测系统。目前“锂电池极片涂布三架同步面密度纵横向自动闭环控制系统”和“铜箔在线面密度检测及横幅控制系统”具备一定的领先水平。

部分产品展示 图/招股书

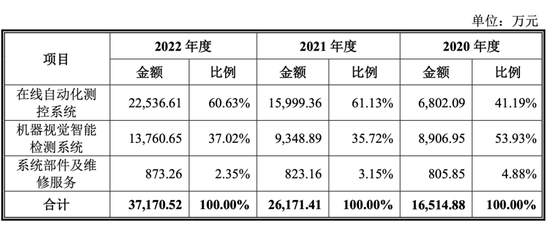

公司通过将机器视觉检测系统和在线自动化测控系统融合使用,能够为客户提供产品自动化生产过程质量检测和控制的一体化解决方案,促进自动化生产线上不同设备的配合控制。2022年,公司在线自动化测控系统贡献60%左右的营收,机器视觉智能检测系统收入占据37%比重,公司产品多应用于新能源电池、薄膜、无纺布及卫材、造纸等行业。

图/招股书

其中在新能源锂电池、薄膜、无纺布及卫材领域,公司2021 年锂电池面密度/厚度检测系统在锂电池行业市占率位居全国前三;2021-2022 年薄膜厚度在线测控系统细分市占率位居第一;2020 年水刺无纺布领域市占率约 40%。在造纸领域,公司主导产品纸张质量检测控制系统打破了国外垄断,2021 年度在国内造纸行业的市占率位列第一。

不过,公司与众多竞争对手在规模体量、技术专利方面仍有着巨大的差距。

在线自动化测控系统领域,公司在行业内的竞争对手包括Honeywell、ABB、Scantech、Mahlo、赛默飞等国外企业,以及深圳大成、中控技术等国内企业;在机器视觉智能检测系统领域,公司在行业内的竞争对手包括ISRAVISION、Wintriss、Dr.Schenk等国外企业,以及奥普特等国内企业。

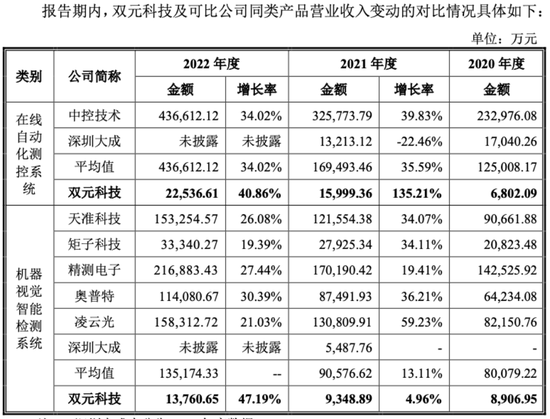

规模体量方面,仅与国内企业比较的话,双元科技2022在线自动化测控系统业务收入为2.25亿元,仅是中控技术的近乎1/20,机器视觉智能检测系统业务1.38亿元收入也基本是可比上市公司中垫底,仅为均值的1/10左右。

图/招股书

而在技术专利积累方面,自动化技术领导企业ABB的2021年末申请及注册专利数量约为25000项,其中5000项左右为正在申请状态,国内DCS市场龙头中控技术,2021年末的专利项位252项,2022年发明专利增至了355项,但双元技术截止招股书发布的时候发明专利仅为27项,不及中控技术的零头,更别说与ABB相比。

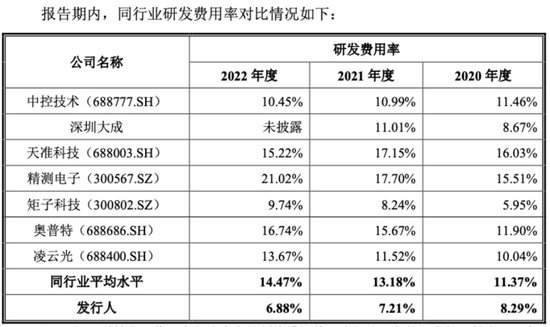

值得注意的是,双元科技2020-2022年的研发费用率分别为8.29%、7.21%、6.88%,处于连续下滑态势,而行业均值水平为11.37%、13.18%、14.47%,处于增长趋势且拉开双元科技差距越来越大,其中高速增长的国内龙头企业中控技术,也始终保持在10%以上的高研发费用率,这也意味着双元科技的研发弱势可能会持续加大。

图/招股书

02

新能源应用带动业绩增长

但风险也在同步累积

新能源电池应用是近年来业绩增长主要动力,但其他领域应用发展并不乐观。

2021年,受下游锂电池和光伏装机量增长的影响,大型新能源客户扩大产能,检测锂电池极片涂布均匀度、光伏胶膜厚度和锂电池隔膜厚度的产品需求快速增长,双元相关相关产品收入增幅较大,2022年,锂电池行业继续保持良好的发展势头,相关产品的销量持续增长。

此背景下,2020-2022年公司新能源电池行业贡献收入分别贡献2307.84万元、1.03亿元、2.31亿元,呈现快速增长态势,带动公司营收规模上行。不过,公司造纸行业近年来增速却明显放缓,薄膜行业相关收入已经于2022年开始下滑,无纺布/卫材领域收入更是连续下滑。

图/招股书

而新能源电池业务快速增长,使得公司领域客户集中度不断提高,大客户依赖风险在增加。

报告期各期,公司新能源领域前五大客户销售收入金额分别为1124.60万元、5553.67万元和1.48亿元,占该领域营业收入的比例分别为49.20%、54.14%和63.81%,截至2022年12月31日,公司新能源电池业务在手订单中前五大客户占比为64.52%,客户集中度较高,前两名比亚迪和蜂巢能源占比合计为46.70%。其中,蜂巢能源还是双元科技股东无锡蜂云能创的有限合伙人,持有无锡蜂云能创73.08%的股份,并间接持有双元科技1.86%的股份。

如果新能源电池竞争格局发生重大不利变化、主要客户出现经营困难,或公司的产品不能持续得到比亚迪、蜂巢能源等大客户的认可,公司经营将因此受到重大影响。

而就在眼下,由于较大客户比亚迪的话语权较弱,公司应收款问题在不断增加。2020-2022年公司应收账款账面价值分别为1382.24万元、5142.59万元和9926.26万元,占各期营业收入的比例分别为8.37%、19.65%和26.70%,占比呈上升的趋势,其中2021、2022年比亚迪占应收账款余额比例分别为43.08%、53.42%,位列第一。

双元科技各期对应坏账准备为1018.52万元、1085.75万元、1421.58万元,体量不断上升。公司也在2021年因新能源锂电池领域产品验收周期和回款周期相对较长,收款比例较低,导致当年经营现金流转为净流出4738.59万。

图/招股书

与此同时,由于新能源电池领域的毛利率相对其他应用领域较低,因此产品类别和应用领域的结构变化会对公司主营业务毛利率产生较大影响,公司主营业务毛利率分别为47.70%、44.15%和43.66%,同样出现连续下滑。

此外,双元科技的销售费用率各期分别为9.41%、7.57%、7.24%,同样低于行业均值水平的10.09%、9.7%、9.64%,加上前文提及的研发费用率,公司后续发展会逐步回归均值态势,将进一步影响公司盈利能力。

图/招股书

03

多因素共振

未来不确定性继续增加

面对订单增速放缓、重要原材料以来进口、新领域拓展劣势等问题,双元科技未来发展依旧充满不确定。

首先在订单方面,最近三年公司各期获取的订单总额分别为3.32亿元、6.14亿元和6.85亿元,2021、2022年分别同比增长84.94%、11.56%;其中新能源电池行业的订单额分别为1.05亿元、4.16亿元和5.32亿元,2021、2022年分别同比增长296.19%、27.88%,增速都在大幅下滑,而新能源电池外其他行业订单获取额分别为2.27亿元、1.98亿元和1.53亿元,呈下降趋势。

公司还在招股书中明确提及,由于设备投资的周期性及产能释放的滞后性,未来随着各大锂电池厂商和光伏厂商扩产规划的新增产能落地,可能会出现阶段性的产能过剩风险,进而导致各相关厂商周期性放缓投资进度。

其次在原材料问题方面,公司自研核心部件智能图像处理板卡、工业线阵相机和高速数据处理模块等需要使用外采的FPGA芯片、传感器芯片、MCU芯片等,β放射源为发行人产品片材在线测控系统中的重要原材料,上述芯片和β放射源主要依靠自国外进口取得。

报告期各期,公司对芯片的采购金额分别为431.00万元、2788.19万元和1868.39万元,采购单价分别为25.77元/件、75.53元/件和57.88元/件,对β放射源的采购金额分别为289.82万元、772.87万元和2171.74万元,采购单价分别为2.48万元/个、2.79万元/个和3.72万元/个。

双元科技对芯片、β放射源的采购金额总体较大,同时,受市场供求关系紧张、国际形势复杂多变等影响,芯片、β放射源的采购价格波动较大。若未来市场供求关系持续紧张,价格上涨,公司可能面临芯片和β放射源供应不足、原材料采购成本增加的风险。

而在新领域拓展方面,双元科技与奥普特、凌云光、天准科技、Wintriss等公司相比,公司在拟拓展的3C电子设备及泛半导体领域行业经验积累、客户资源较少,尤其是非片材检测场景,尚需要较长研发周期和较大研发投入建立该领域Know-How(技术诀窍),需要投入大量的销售资源开拓市场与客户,在该领域双元科技的品牌知名度相对较低,会削弱公司在新领域的市场竞争力。

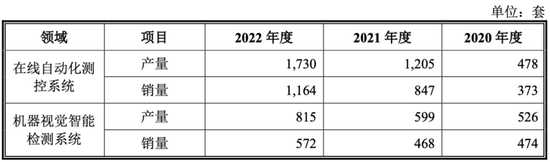

此外值得注意的是,从近三年产销数据来看,虽然双元科技业务产量不断增加,但在线自动化检测系统的产销率各期分别为78.03%、70.29%、67.28%;机器视觉智能检测系统的产销率90.11%、78.13%、70.18%,均处于较低且持续下滑的态势。

此刻公司募资扩产提升产能,对业绩到底能有多大促进作用,同样要打上一个问号。

图/招股书

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)