IPO观察:四年亏损6亿、在手现金缩水9成,青云科技拿什么挑战阿里、腾讯、华为?

来源:全景财经

原创 全小景

被市场冠名“混合云先行者”的青云科技,即将登陆科创板资本市场。

2021年2月23日,作为兼具公有云、私有云业务的青云科技开启了IPO招股环节,公司将于2月26日进入路演询价阶段,初步预计3月5日即将亮相科创板。

虽然占据当下十分火热的云计算赛道,但是青云科技仍处于烧钱阶段,2017-2020年期间已经共计亏损额高达6亿元。面对阿里、腾讯、华为等超级巨头的挤压,青云科技即便有规模成长,也并未带来毛利率、利润率的改善。

而且2018年末账上还有9亿多现金的青云科技,截至2020年6月底仅剩1亿现金可供“挥霍”了。

想靠烧钱烧出一条康庄大道,于青云科技而言,希望愈发渺茫。

挤进火爆赛道 却被巨头碾压

公有云、私有云领域均被行业巨头甩开几个身位,青云科技面临巨大的竞争压力。

据了解,青云科技成立于 2012 年,总部位于北京市,是一家具有广义云计算服务能力的平台级混合云ICT厂商和服务商,以软件定义为核心,为企业用户提供云计算产品与服务。

不过公司所处云计算行业竞争激烈,其中公有云领域,公司的云服务业务直接对手是阿里云、腾讯云等巨头。目前公有云服务较为标准化和同质化,行业竞争激烈,价格为客户的核心关注要素。头部玩家可以直接通过降价、加强营销等手段,抢夺客户订单和市场份额,规模较小的青云科技具备较大劣势。

根据IDC数据,2019年下半年中国公有云IaaS+PaaS市场中,前五名市场份额合计76.3%。青云科技2019年云服务业务收入为1.3亿,而阿里云云计算业务收入高达400.16亿,业务规模差距巨大。

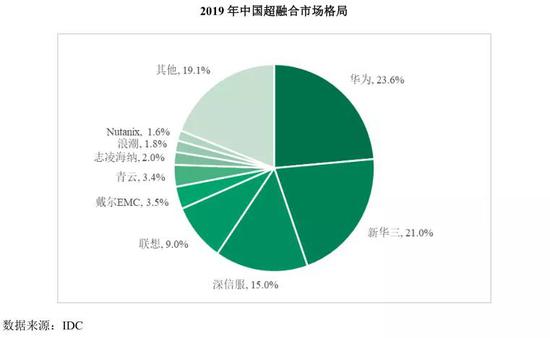

而在私有云领域,公司的云产品业务同样面临华为、新华三、深信服、VMware等大型企业的竞争。根据IDC数据,2019年公司在超融合整体市场中份额也仅为3.4%,前三位的华为、新华三、深信服三巨头的市占率,分别达到了23.6%、21.0%、15.0%,青云科技较之仍有较大差距。

而且在这个更为重视技术能力和销售能力的领域,公司不仅在技术方面没有占据优势,还在销售渠道方面落后较多。华为、新华三、深信服凭借所积累的品牌优势、销售渠道优势,能够更容易地获取客户。青云科技作为创业型企业,在品牌、销售方面有着较大劣势。

即便在混合云领域,巨头的渗透程度也在不断提升。

其中阿里云在拥有自研Apsara Stack私有云产品同时,还与VMware合作,提供多种混合云解决方案;华为也在2020年整合公有云、私有云部门,统一技术路线,并推出统一架构的混合云解决方案。面对大型企业的布局,青云科技混合云领域也将迎来更大压力。

巨头全面围堵的局面下,营收规模增长的青云科技,并没有出现减亏迹象。

亏损依旧 毛利率还在恶化

市场竞争的加剧,使得青云科技营收规模增长,毛利率水平反而下行。

据了解,作为公司第二大业务云服务板块,由于众多巨头进入,行业竞争越发激烈,价格战逐渐升级。亚马逊2016年11月,宣布全面下调主力产品EC2的价格,其中,中国(北京)区域作为降价重点,最高降幅为10%;阿里云2017年11月22日,在云栖大会·广东分会上再度宣布大幅降价,包括云服务器的ECS企业级实例、RDS数据库及CDN服务,ECS实例优惠40%,CDN服务降幅为25%,价格再一次刷新行业低点。

图/云服务毛利率招股书

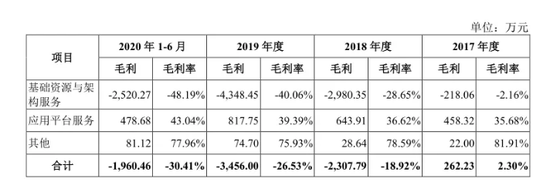

在此环境中,青云科技公司云服务板块在过去四年共进行了7次价格下调,单次资费下调幅度一般在5%-20%之间,最高下调幅度超过30%。由此带来的则是毛利率大幅下滑,2017-2019年及2020上半年,公司云服务板块毛利率分别为2.30%、-18.92%、-26.53%及-30.41%。

而作为公司第一大业务的云产品,报告期毛利率分别为40.28%、33.59%、33.02%和42%,同样有些小幅下降。最终报告期整体毛利率分别录得22.27%、11.01%、12.51%及9.63%,下滑态势明显。

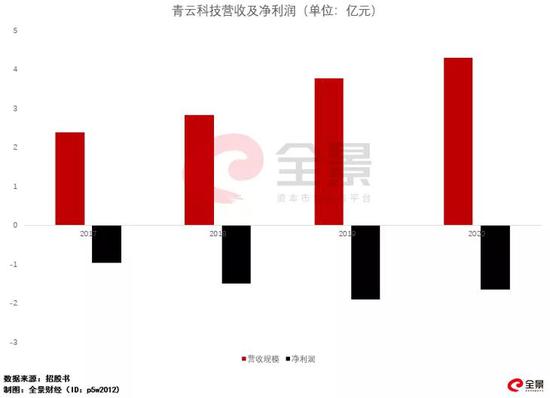

规模效应未能展现,青云科技四年已累计亏掉6亿元。

数据显示,2017-2020年期间,青云科技营收分别实现2.39亿元、2.82亿元、3.77亿元和4.29亿元,呈现持续增长态势。但是净利润方面,公司分别录得9648万元、1.49亿元、1.91亿元和1.65亿元净亏损,合计亏损高达6亿元。

其中2020年虽然看似亏损减少,但主要原因是股票期权激励计划分摊计提股份支付费用,较2019年少计提了2400万元,扣除该部分后,2019、2020两年亏损额度持平,并没有出现亏损减少的迹象。

持续亏损的同时,现金压力、应收坏账风险还在不断冲击着青云科技。

失血过多 坏账风险还在提升

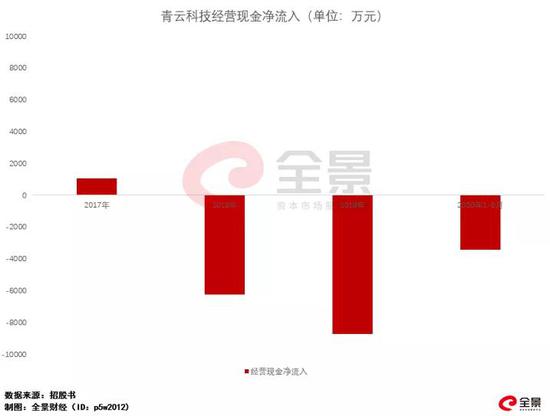

在手现金急剧缩水,经营现金流持续流出,青云科技现金已然吃紧。

据了解,青云科技业务运营所需资金量较高,公司2018年末仍有9.35亿元现金在手,但在2019年因经营现金流出、支付投资现金以及支付其他筹资活动现金等原因,一年净减少额达到了8.33亿元。截至2020年上半年,公司在手现金仅剩1.07亿元。

而且,公司并没有自己造血的能力。2017-2019年度及2020年上半年,公司经营活动产生的现金流量净额分别为1051万元、-6239万元、-8700万元及-3406万元,呈现持续净流出的态势。

公司招股书明确表示,若公司无法获得足够的营运资金,公司商业计划及业务发展目标可能会被推迟甚至取消,进而对公司业务造成重大不利影响。

与此同时,公司的应收坏账风险还在不断积累。

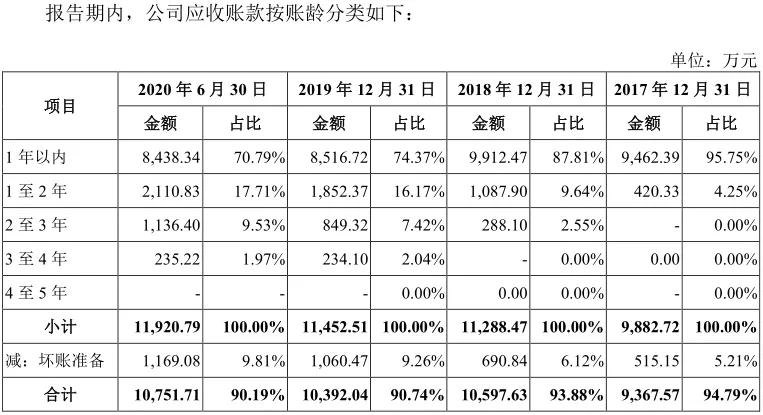

数据显示,2017-2019年及2020上半年,公司应收账款余额分别为9883万元、1.13亿元、1.15亿元及1.19亿元,占当期营业收入的比例分别为41.31%、40.06%、30.39%及82.71%,比例较高。

并且,公司应收款账龄有明显增长的趋势。其中1年以上长账龄应收款,报告期占比分别为4.25%、12.19%、25.63%及29.21%。公司应收账款逾期金额分别为2267万元、4075万元、4895万元及5115万元,占应收账款金额的比例分别为22.94%、36.10%、42.74%及42.91%。当前公司的坏账比例已经从2017年末的5.21%,增至2020年6月底的9.81%。

图/招股书

对青云科技而言,亏损并不是最大的问题,未能让市场看到转向盈利的可能性,才是公司最大的问题。身具内忧与外患的此刻,冲向资本市场,青云科技更像是在寻找一棵救命稻草。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:杨红卜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)