炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

东吴证券陈刚团队

东吴证券认为,短期内资金的流入可能基于四点逻辑:1)估值够“便宜”,资金高低切;2)国内基本面/基本面预期向好;3)港股分红意愿和水平较高,蓝筹分红稳定,白马“后起追赶”;4)资本市场政策的催化。

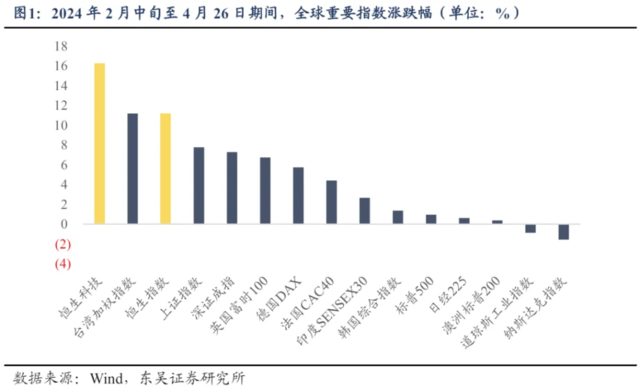

24年2月中旬以来,港股触底反弹,截至4月26日,恒生科技及恒生指数的区间涨跌幅分别达到16.27%、11.16%,显著跑赢标普500、日经225在内的全球重要指数。本周,恒生指数更是迎来五连阳,完美收复了年初下跌的“失地”。

我们从资金层面观察到,近期港股的内外资流动性均有改善

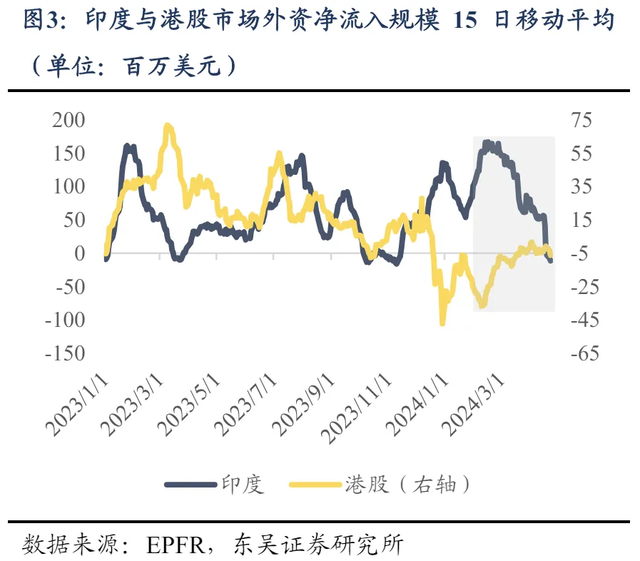

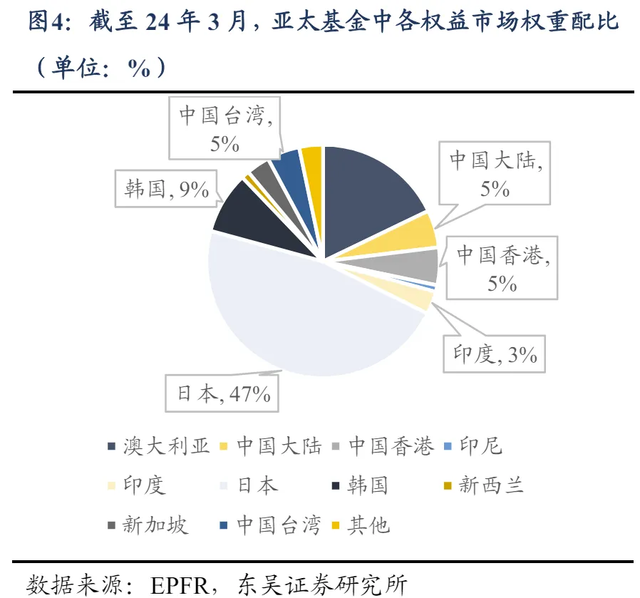

近日,港股的外资净流出规模收窄,与日股/印度股市形成资金面跷跷板,或提示部分全球/亚洲配置的资金欲逐步降低日印股票的仓位,并增加对于港股的配置。基于EPFR口径,我们发现2月中旬前后,日股和印度股市的外资净流入规模开始触顶回落,而相对应地,港股净流出量逐步收敛。在亚太基金中,截至3月日股仓位高达 46.9%,而港股和A股均在5%左右,说明外资对于中国资产仍具备较为广阔的增配空间。

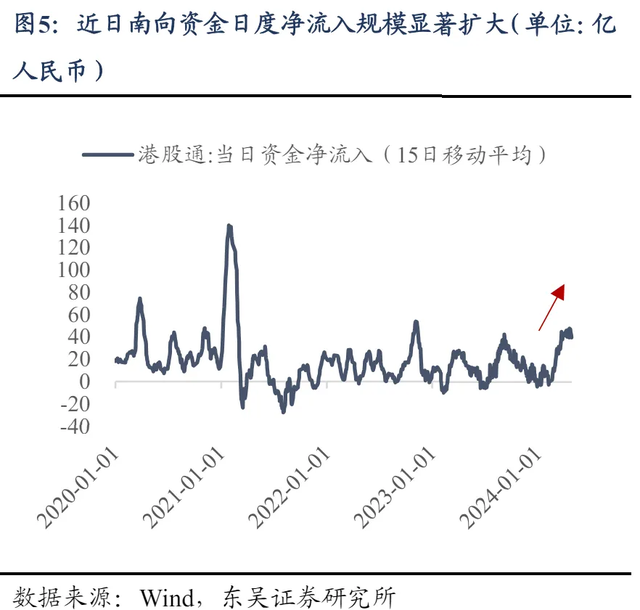

同时,两条线索揭露“北水”正在“南流”。一是,内地公募基金重仓股中,主动偏股型基金的港股仓位由23Q4的8.7%提升至24Q1的9.3%。二是,2月以来,港股通资金基本持续日度级别的净流入,且幅度逐渐加大,年初至今共计净流入1895.2 亿元,规模系去年同期的2倍。

资金在交易什么?近期港股的上涨可能主要基于以下四点逻辑

逻辑一:估值够“便宜”,资金高低切

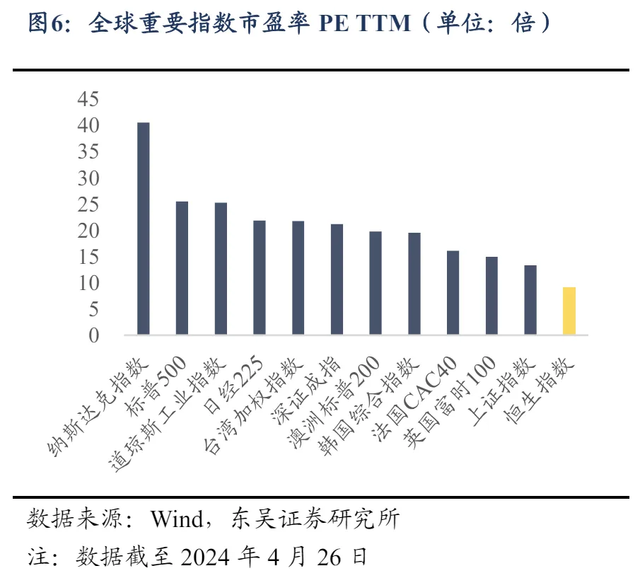

当前港股属于全球权益类资产中的估值洼地,配置价值突显。横向对比来看,在全球重要指数中,恒生指数估值排列最末。纵向对比,截至24年4月26日,恒生指数的估值(PE TTM,下同)处于2015年以来20%以下历史分位,恒生科技估值处于20年8月以来15.5%历史分位;而日股、印度股均处于近年30%以上分位,港股配置性价比较为显著,叠加日元大幅贬值下日股投资回报受损,或吸引资金在估值高低间切换。

逻辑二:国内基本面/基本面预期向好

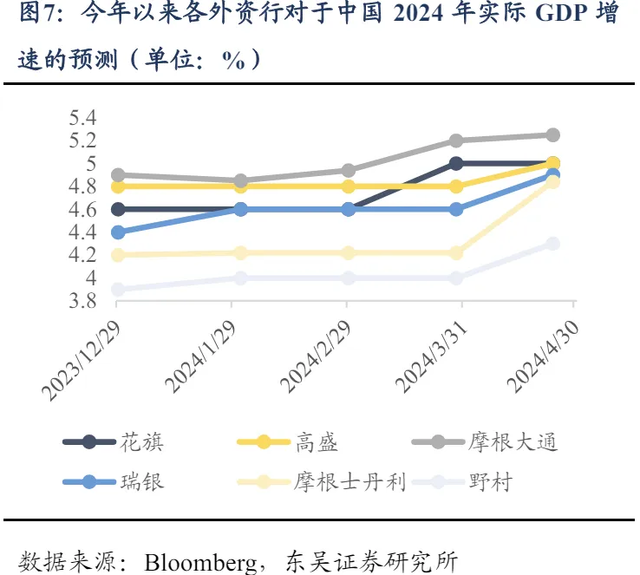

若仅是估值“便宜”,并不能成为资金加仓的理由,港股的上涨还隐含了国内基本面/基本面预期的向好。宏观经济方面,一季度国内经济表现较好,GDP增速高于预期、PMI重返景气区间、出口亮眼,外资行对于中国24全年GDP增速的预测普遍上修。微观层面,腾讯、美团、京东等港股互联网企业23Q4盈利增速高于预期,恒生指数EPS一致预测较去年年末提升2.84%,且瑞银、高盛等外资行上调港股评级,均体现市场对于基本面预期的改善。

逻辑三:蓝筹分红稳定,白马“后起追赶”

港股分红意愿及水平较高,股息率具备吸引力,一方面蓝筹股作为派息主力分红稳定,另一方面以互联网为代表的白马股分红比例正大幅提升。与其他权益市场相比,港股企业分红意愿高企,在22年派息的所有上市公司中,港股分红比例中位数为37.4%,比A股高5.8pct。截至24年4月26日,恒生指数股息率为4.08%,大幅高于上证指数的2.73%、日经225的1.60%,具备相对优势。

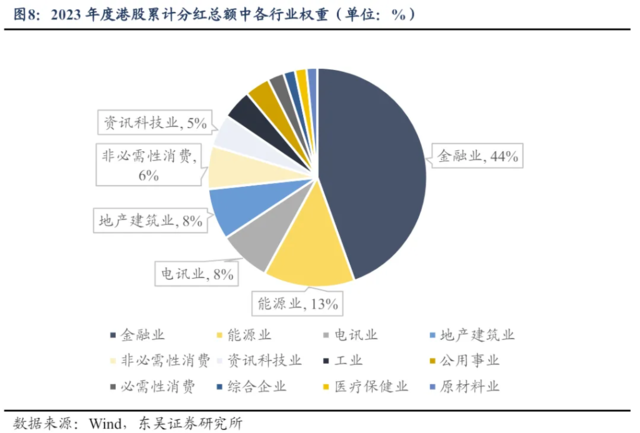

其中,大盘蓝筹股是港股派息的主力,金融、能源、电讯、地产建筑、非必须消费行业的23年年度分红金额达1.6万亿港元,占全部港股的80%;同时,23-24年众多白马股加大分红力度,23年分红同比大幅提升的个股主要集中于资讯科技、非必须消费和医疗保健业,叠加近期腾讯、阿里等宣布24年分红回购计划,进一步助推了科技股的上涨。

逻辑四:资本市场政策催化

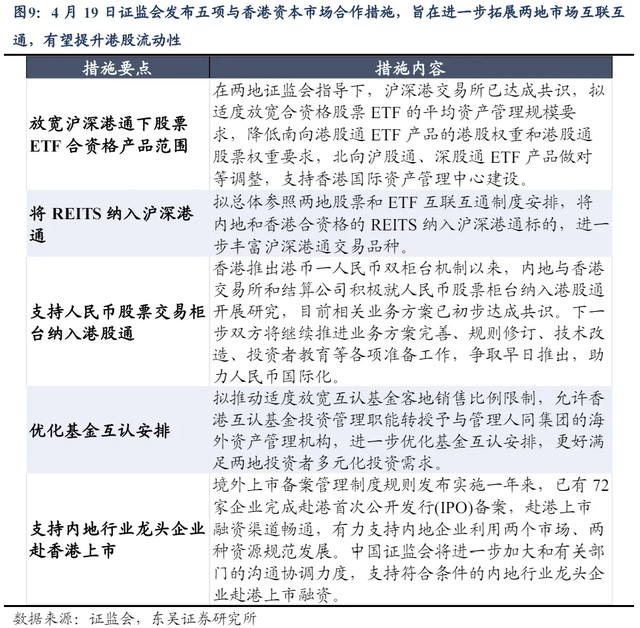

本周港股连涨离不开政策的助推。4月19日证监会发布五项与香港资本市场合作措施,旨在进一步拓展两地市场互联互通,有望提升港股流动性。其中,放宽沪深港通下股票ETF合资格产品范围,有助于增加内地可投ETF的数量和规模;人民币股票柜台纳入港股通,将降低南向资金的兑汇成本、增厚分红收益,长期来看有利于吸引社保、保险等长线资金入市。

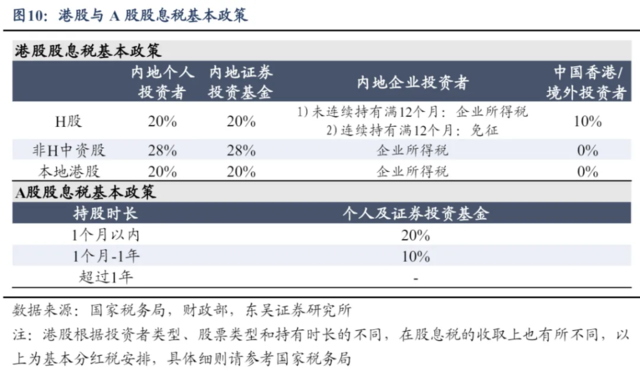

此外,两会期间,香港证监会主席提议优化互联互通股息红利税务安排,降低港股通个人投资者的红利税收水平,市场政策展望加强。由于内地个人投资者投资港股相对A股的分红税差额最高可达28%,因此优化空间尚存。经估算,筛选恒生港股通中的50只稳定分红个股为组合代表,若将23年内地投资港股的红利税统一调整为10%,则整体法下组合税后股息率将由5.3%升至5.5%,增厚约400亿港元红利收益;若境内外红利税全额豁免,则税后股息率将升至5.6%,提升将近700亿港元的红利回报。因此如果后续红利税政策得以优化,有望吸引更多内外资入市。

除了为港股短期走强提供支撑的上述四点外,还有两个影响港股长期走势的核心变量正在悄然发生变化,值得我们持续关注

第一是基本面视角下,中美名义增速差的变化。我们曾在年度策略中提出,24年中美名义增速差的收敛将是中国资产价格修复的核心因素。根据本周四公布的数据,24Q1美国GDP按年率计算环比增长1.6%,低于预期,中美名义增速差由23Q4的-1.7%升至24Q1的-1.5%,若后续趋势性收窄,则表明中国资产的相对配置价值正逐步提升。而中国资产中,港股受联系汇率的影响,对海外宏观环境的变化更为敏感,因此反应往往更强。

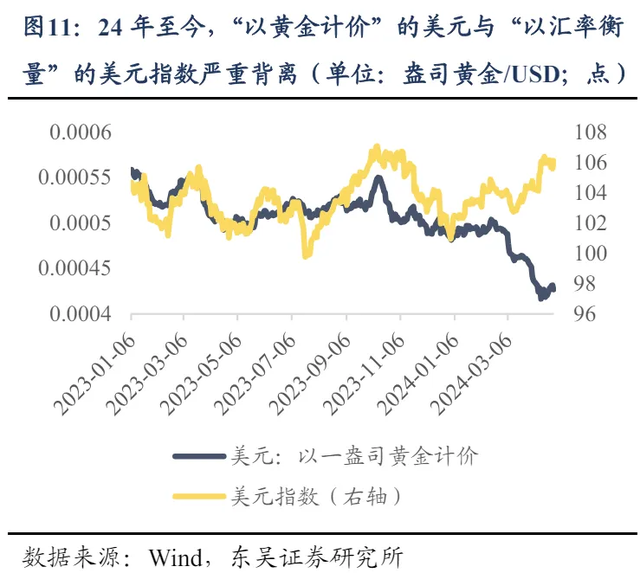

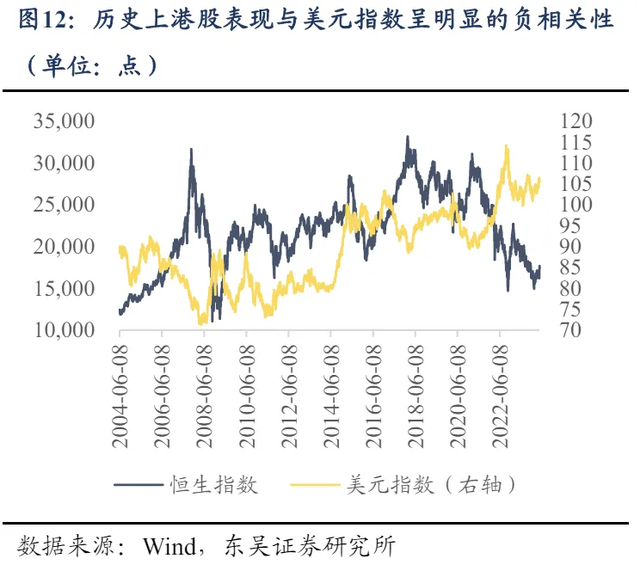

第二是流动性视角下,美元及美元信用的变化。美元内在价值的下跌可能难以促成本轮港股估值抬升的短期逻辑,但将会是中长期“剧本的初章”。24年至今,“以黄金计价”的美元与“以汇率衡量”的美元指数严重背离,表明美元信用衰弱、内在价值受损,即使当前美国通胀韧性持续,但降息叙事下美元“易下难上”,因此一系列以美元计价的资产均面临定价的调整。港股从本质上来说,是以美元计价的中国资产,盈利和基本面主要依托中国,而定价则很大程度上取决于美元信用和美元周期。当前美元内在价值下跌或提示降息周期打开后美元的贬值“一触即发”,历史上港股表现与美元指数呈明显的负相关性,故美元下行周期中,港股估值有望迎来系统性抬升。

总结

近期,港股的内外资流动性均有改善,部分全球/亚洲配置的资金欲降低日印股票仓位,并增加对于港股的配置,且内资“北水”加大“南流”。短期内资金的流入可能基于四点逻辑:1)估值够“便宜”,资金高低切;2)国内基本面/基本面预期向好;3)港股分红意愿和水平较高,蓝筹分红稳定,白马“后起追赶”;4)资本市场政策的催化。

从中长期维度来看,有两个影响港股长期走势的核心变量正在悄然发生变化。一是中美名义增速差的变化,24年中美名义增速差的收敛将是中国资产价格修复的核心因素,且港股受联系汇率的影响,对海外宏观环境的变化更为敏感,反应往往更强。二是美元及美元信用的变化,历史上港股表现与美元指数呈明显的负相关性,当前美元“易下难上”,内在价值受损或提示降息周期打开后美元的贬值“一触即发”,港股估值有望迎来系统性抬升。

总结而言,积极的因素正在累积,我们对于港股后续的走势整体持乐观态度。

本文作者:陈刚(执业证书编号:S0600523040001)、陈李(执业证书编号:S0600518120001)、蒋珺逸(执业证书编号:S0600123040067),来源:东吴策略陈刚团队,原文标题:《港股上涨,内外资在交易什么?| 东吴策略》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

责任编辑:张倩

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)