近期,纳百川新能源股份有限公司(以下简称“纳百川”)更新了首次公开发行股票并在创业板上市招股说明书申报稿,并在审核问询函的回复中对客户与收入、毛利率水平合理性等问题进行了回复,保荐人为浙商证券股份有限公司。

格隆汇了解到,纳百川专注从事新能源汽车动力电池热管理、燃油汽车动力系统热管理及储 能电池热管理相关产品的研发、生产和销售。

招股书显示,本次发行前,纳百川的实际控制人陈荣贤、张丽琴、陈超鹏余直接持有和间接控制4654.30万股,占公司发行前的股权比例为55.58%。

发行前股权结构图,图片来源:招股书

发行前股权结构图,图片来源:招股书本次申请上市,纳百川拟投入募集资金约8.29亿元,用于纳百川(滁州)新能源科技有限公司年产360万台套水冷板生产项目(一期)、纳百川(泰顺)新能源有限公司泰顺生产基地扩产项目、补充流动资金。

募资使用情况,图片来源:招股书

募资使用情况,图片来源:招股书1

主营业务毛利率逐年下滑

业绩方面,2021年、2022年、2023年,纳百川的营业收入分别约5.2亿元、10.31亿元、11.36亿元,对应的净利润分别约0.48亿元、1.13亿元、0.98亿元,尽管公司营收呈增长趋势,但净利润存在一定波动。

主要财务数据及财务指标,图片来源:招股书

主要财务数据及财务指标,图片来源:招股书纳百川的主要产品包括电池液冷板、电池集成箱体、燃油汽车发动机散热器、加热器暖风等。电池液冷板、电池集成箱体应用于新能源汽车动力电池热管理,储能、移动电源热管理,以及空中交通、工程机械、船舶等特殊环境热管理等领域。

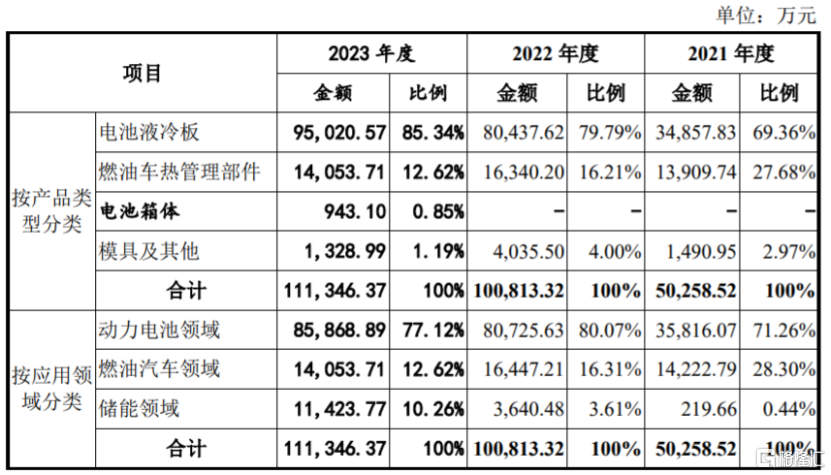

具体来看,2021年至2023年,电池液冷板的营收占比在69%以上,且呈上升趋势,是公司的重要收入来源。按应用领域分,公司超70%的收入来自于动力电池领域,燃油汽车和储能领域的营收占比相对较小。

公司主营业务收入构成情况,图片来源:招股书

公司主营业务收入构成情况,图片来源:招股书纳百川的主要产品新能源电池液冷板是新能源汽车动力电池系统的关键组成部分,其前五大客户主要包括动力电池及配件生产企业、汽车主机厂、汽车后市场零配件供应商等,公司产品的需求及价格主要受到下游新能源汽车行业的影响,如果下游行业需求增速放缓,可能会影响公司的生产经营。

值得注意的是,汽车行业销售定价通常采用前高后低的策略,即新款汽车上市时定价较高,其后逐渐降低,一些整车制造企业在采购零部件时,也会根据其整车定价情况要求零部件企业适当下调供货价格,在此背景下,纳百川也存在产品价格下降的风险。

报告期内,纳百川向前五大客户合计销售额占当期营业收入的比例在60%以上,其中公司直接销售及通过电池箱体厂等配件商间接对宁德时代供应产品的营业收入占比分别为50.33%、53.73%及48.94%,占比较高,公司对宁德时代构成重大依赖。

2021年、2022年、2023年,纳百川的主营业务毛利率分别为23.47%、22.36%、19.84%,呈逐年下滑趋势,其中2021年和2022年公司的主营业务毛利率低于可比公司平均值。

公司与同行业可比公司主营业务毛利率比较情况,图片来源:招股书

公司与同行业可比公司主营业务毛利率比较情况,图片来源:招股书报告期内,公司直接材料成本占主营业务成本的比重在70%以上,占比较大,未来如果主要原材料铝材等金属材料涨价,可能会影响公司的经营业绩。

2

应收账款逐年上升

随着公司营收规模的扩大,应收账款也持续增加。报告期内各期末,纳百川的应收账款账面价值分别约2.48亿元、3.23亿元、3.82亿元,呈逐年上升趋势,占流动资产的比例分别为40.85%、35.40%、37.47%,占比较大,如果公司应收账款管理不当,可能导致回款周期延长甚至无法收回货款,从而影响公司的经营业绩。

公司流动资产构成情况,图片来源:招股书

公司流动资产构成情况,图片来源:招股书报告期各期末,纳百川的存货账面价值分别约1.04亿元、1.69亿元、1.66亿元,公司存货包括原材料、在产品、库存商品等,如果市场行情发生变化,导致公司存货滞销或价格下降,可能会影响公司的经营业绩。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)