转自:华泰睿思

考虑:1)12月中央经济工作会议前仍处于政策空窗期,在历史可比阶段恒指风险溢价常在历史均值水位震荡;2)非金融境外中资股三季度盈利表现略低于彭博预期,11月以来港股2024年全年盈利预期出现下修迹象,扭转了今年8-10月的上行趋势;3)近期海外流动性或迎来阶段性喘息,但短期地缘政治、特朗普交易等海外扰动因素或持续扰动市场节奏,港股或呈现震荡格局。配置上,建议港股持仓以稳为主,适当求进。

核心观点

攻守转换尚未确立,震荡格局或延续

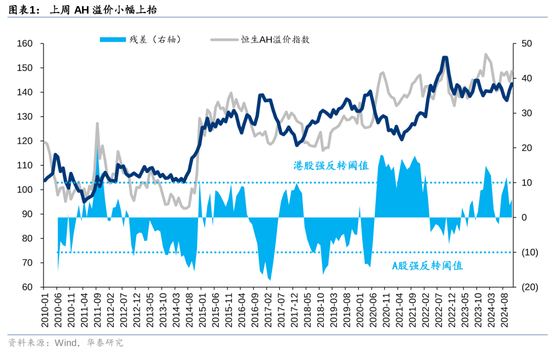

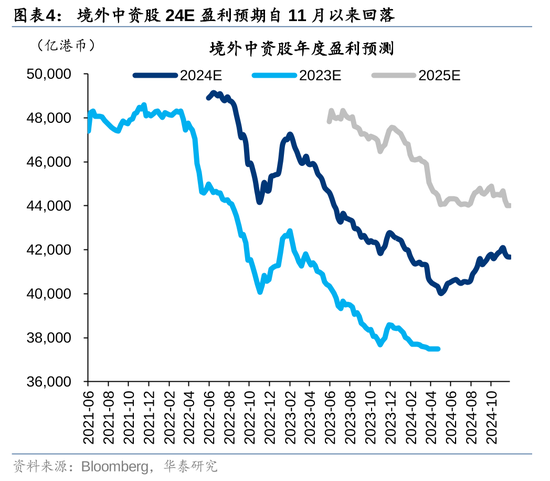

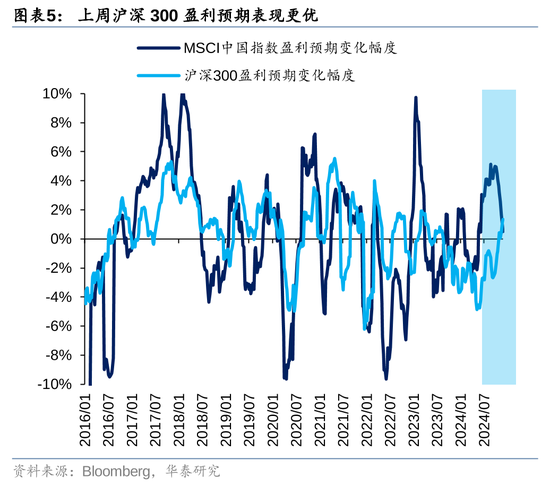

上周港股整体收涨,AH溢价上行至近149高位,投资者关注攻守转换点是否确立。我们认为,当前较今年4月底、8月初的两轮攻守转换或仍有差异,三点原因:①MSCI中国指数2024年全年彭博盈利预期自本轮回调的起点(11.05)出现广谱式下修,扭转了今年年中以来的上行趋势;②技术面,当前港股做空力量尚不拥挤,负面情绪宣泄并不极致;③12月中央经济工作会议前,市场仍处于“政策空窗期”,历史可比阶段风险溢价常在均值水位震荡。配置上,震荡格局下,港股配置仍宜以稳为主,建议关注2024年盈利预期较稳健的保险/电信及对海外流动性敏感的互联网。

11月以来盈利预期出现广谱式下修

我们在《攻守转换点还需等待》(24.11.24)中提示,MSCI中国指数24年彭博盈利预期自本轮回调的起点(11.05)下修1.2%,最新数据进一步延续该趋势。结构上,预期下降迹象具备广谱性,四大核心板块中仅保险与电信盈利预期保持稳健,其他板块皆出现不同程度的下修。其中,特朗普上台后关税及能源政策的落地隐忧导致互联网(尤其是跨境电商)和能源类高股息板块的盈利预期下行,以旧换新政策效用边际递减导致大众消费板块业绩预期下修,近期的电价博弈反映在公用事业的盈利预期下行中,此外,在海外流动性整体趋紧的背景下,10月以来医药板块24年盈利预期回落明显。

海外流动性或迎来阶段性喘息

近期美元指数及10Y美债利率冲高回落,上周五分别下挫至106关口下方及4.18%,海外流动性或迎来阶段性喘息。具体来看,1)三季度核心PCE通胀下修至2.1%(低于彭博一致预期的2.2%)、11月16日当周的续请失业金人数创近三年来新高、10月美国耐用品订单不及预期,以上通胀、就业数据或共同暗示美国经济的放缓趋势,叠加11月美联储FOMC会议纪要显示多人支持“渐进式降息”。此背景下,上周美联储降息预期有所升温,Fed Watch显示美联储12月降息25个基点的概率已提升至71.7%。2)中东地缘政治局势的缓和或有助于减弱对于美元的避险需求。

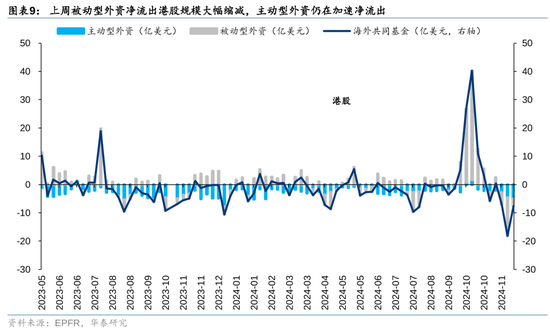

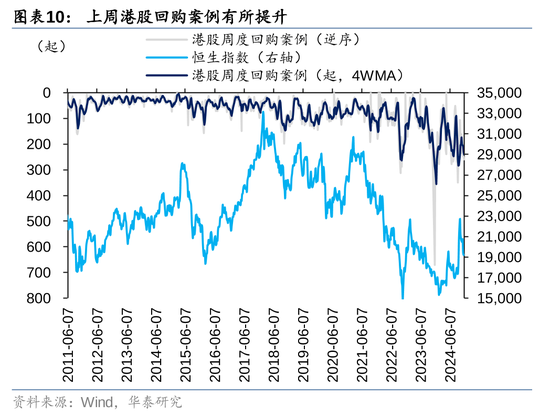

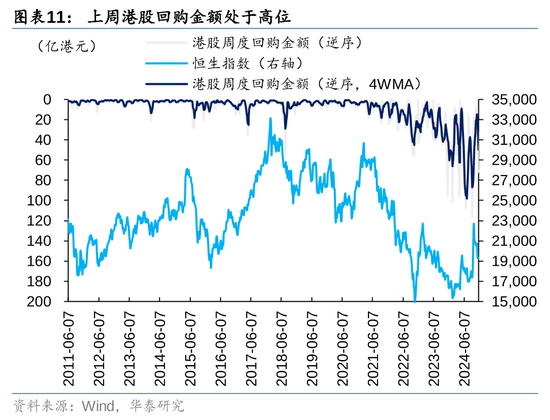

内外资分歧仍较大,主动型外资加速净流出

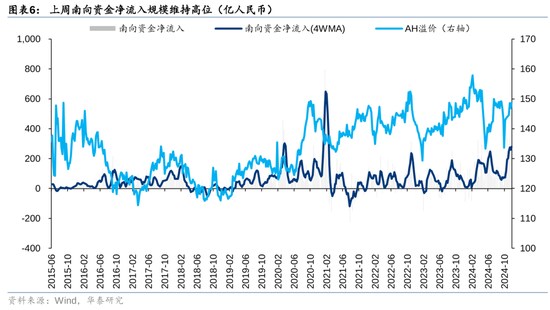

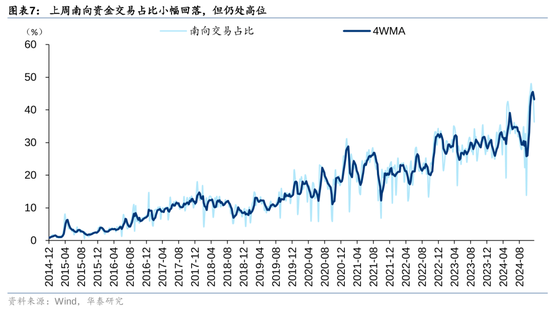

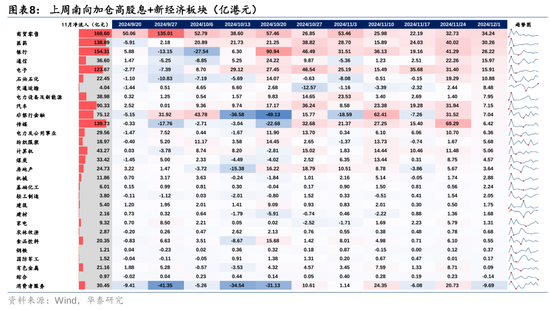

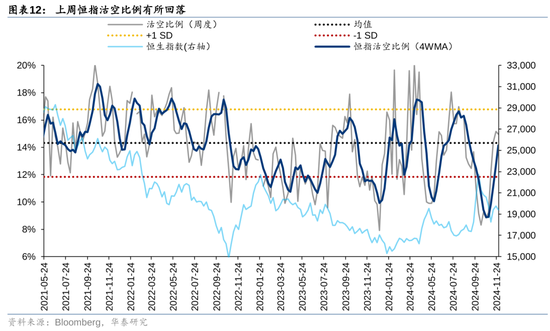

在本轮港股调整的背景下,近期逆势资金处于回暖通道中,产业资本回购和资金南下的热情高涨,与外资分歧仍较为明显。1)上周产业资本回购金额及回购案例数分别为70亿港元、260例,与今年4月水平接近。2)上周南向资金净流入规模为228亿元,南向交易占比为36.3%,均处2014年以来高位;结构上,商贸零售/医药/电子等新经济板块及银行/运营商等高股息板块获南向净流入居前。3)上周被动型外资净流出港股规模明显缩窄至2.6亿美元,但主动型外资净流出规模仍在扩大。4)上周下半周,恒指沽空成交占比从17.5%快速回落至12.4%,空头回补弹性在该水位或相对有限。

港股持仓以稳为主,适当求进

考虑:1)12月中央经济工作会议前仍处于政策空窗期,在历史可比阶段恒指风险溢价常在历史均值水位震荡;2)非金融境外中资股三季度盈利表现略低于彭博预期,11月以来港股2024年全年盈利预期出现下修迹象,扭转了今年8-10月的上行趋势;3)近期海外流动性或迎来阶段性喘息,但短期地缘政治、特朗普交易等海外扰动因素或持续扰动市场节奏,港股或呈现震荡格局。配置上,建议港股持仓以稳为主,适当求进:1)配置2024年盈利预期仍较稳健的保险、电信;2)对海外流动性敏感的互联网板块,并从中挖掘盈利及盈利预期表现目前仍具备韧性的标的。

风险提示:国内经济复苏不及预期;联储政策转向超预期

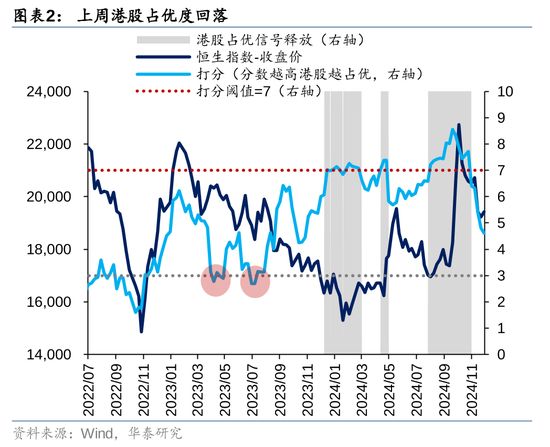

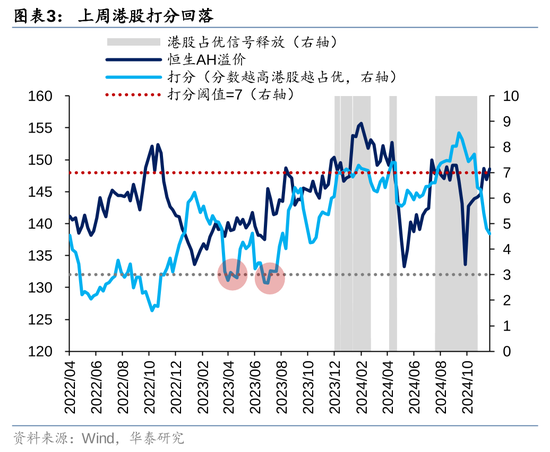

AH轮动打分

资金面追踪

责任编辑:张倩

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)