来源:智通财经网

中报业绩的高增长,却没能带动青岛啤酒股份(00168)的股价一同“起飞”。在经历了半年的颓靡走势后,青岛啤酒股价于10月16日触及最低点60.05港元,创下自去年11月以来的历史新低。

青岛啤酒在二级市场上的待遇并不只是孤例:上半年,以啤酒为代表的食品饮料板块整体表现低迷,截至6月30日申万食品饮料指数在上半年负收益9.07%。华创证券则发布研究报告指出,目前大麦价格已呈下行趋势,啤酒企业成本压力明显减轻,未来啤酒企业有望迎来超预期利好。

作为百年啤酒龙头,青岛啤酒的基本面仍不乏看点,在当前的低估值区间,青岛啤酒是否已经迎来配置时机?

营收双增、量价齐升,中报迎来利好

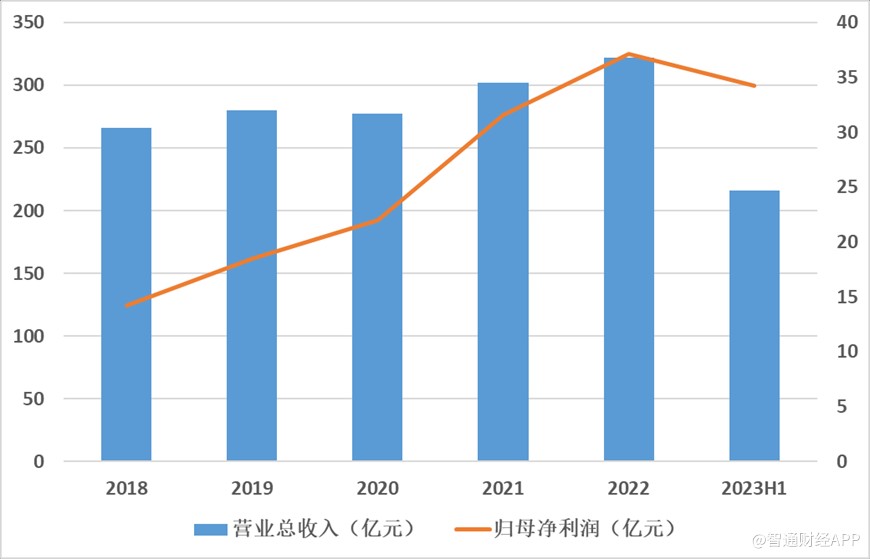

可以看出,近年来公司营收、利润双双稳步增长。与往期中报相比,2023年上半年公司营收增速创十年新高,首次突破200亿元达215.9亿元;净利润较2019年实现翻番,首次突破30亿元达34.3亿元,双双创下历史记录。

具体而言,上半年公司实现营业收入215.9亿元(人民币,下同),同比增长12.0%;实现归属于上市公司股东的净利润34.3亿元,同比增长20.1%;实现归属于上市公司股东的扣除非经常性损益的净利润32.3亿元,同比增长24.6%。

据智通财经了解,受益于结构升级以及产品提价,报告期内公司毛利总额同比增长约15.3%至约84.7亿元,同期毛利率则进一步改善至约39.2%。

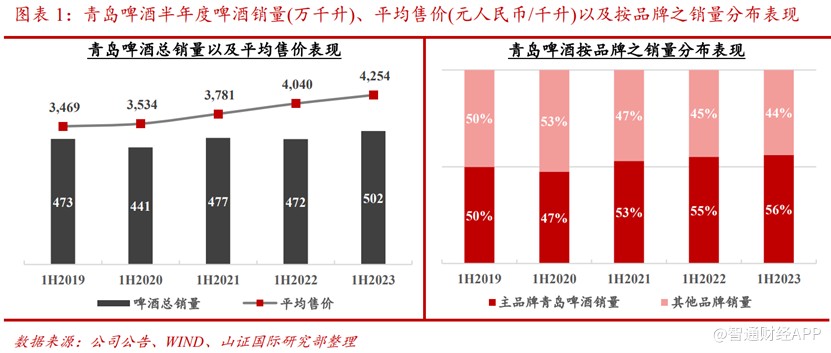

在市场需求修复和高端化趋势的推动下,上半年公司啤酒销售实现量价齐升,销量以及平均售价分别同比增长约6.4%以及5.3%至约502万千升以及4254元/千升,其中主品牌销量占比提升至约56%。

与此同时,公司的成本费用总体保持稳定,销售、管理、研发、财务费用率分别为11.06%、3.03%、0.10%和-1.03%,公司啤酒平均单位成本为2589.7元/千升,同比增加3.5%。

随着公司主要原材料的市场价格回归正常区间,青岛啤酒的成本压力也有所缓解。公司的原材料主要为包材与大麦,由于国内种植规模较小,我国大麦主要依赖进口,近年来受气候等因素影响,大麦进口均价从2020年的233美元/吨提升至2022年的356美元/吨并在年底触及历史高位410.42美元/吨,到2023年7月则已回落至345.45美元/吨,大麦市场价格环比有所走弱。

展望下半年,商务部已于8月5日起终止对原产于澳大利亚的进口大麦征收反倾销税和反补贴税,从历史大麦进口价格来看,澳大利亚大麦整体价格低于目前国内市场主流的阿根廷大麦、加拿大大麦等,预计从2024年开始大麦成本压力的下降将利好啤酒公司的毛利率表现。

为何啤酒行业 “旺季不旺”?

2023年是消费复苏的开端,由于大众消费品的属性和消费场景多位于线下的特征,啤酒行业无疑是最可能受益于经济回暖的板块之一。而从行业数据来看,上半年啤酒行业如期经历了显著回暖,全国酿酒行业规模以上企业完成酿酒总产量同比增长3.24%,销售收入与上年同期相比增长8.67%,销售及利润均超过2019年同期水平。

然而与想象中的“高歌猛进”不同,2023年至今,啤酒消费市场呈现出“前高后低”的趋势。5-8月是啤酒传统的销售旺季,但自5月起啤酒产量增速就有所回落,至7月甚至出现了-3.4%的负增长。8月啤酒产量为374.4万千升,再次同比下滑5.8%。

图:规模以上啤酒月度产量

图:规模以上啤酒月度产量而从上半年各个啤酒企业的业绩来看,10家上市啤酒企业中6家企业营收净利正增长,2家营收净利双降,各家销量增速均为双位数以下。

据智通财经了解,啤酒消费“旺季不旺”,主要受到消费复苏不及预期和去年同期基数较高的影响。根据国家统计局数据,上半年社会消费品零售总额同比增长8.2%,其中6月与7月的增速走低,分别仅为3.1%和2.5%,消费复苏不确定性凸显。

对比去年同期啤酒产量10.8%的增速,今年7月北方多地出现强降雨,线下消费活动的减少亦导致啤酒相对去年同期销售较为疲软。不过,中泰证券指出,下半年啤酒销量有望触底回暖。

啤酒大厂争相高端化,谁主沉浮?

除了宏观经济环境中消费复苏可能不及预期的风险,公司高端化进程能否如愿带来新的增长动力,则是青岛啤酒需要担忧的另一个因素。

2023年上半年,青岛啤酒主品牌共实现产品销量281.2万千升,同比增长8.2%;其中:中高端以上产品实现销量197.5万千升,同比增长15%,增速明显快于同期总啤酒销量增长,销量占比也进一步提升至约39.3%。

据智通财经了解,青岛啤酒主品牌为“青岛啤酒+青岛纯生”两大主力单品,定位6-9元人民币价格区间;超高端产品以“百年之旅、一世传奇”等百年系列为代表,特色产品则拥有原浆生啤、青岛白啤、皮尔森、鸿运当头、奥古特等多元品牌。

从过往业绩来看,高端化的产品战略的确带动了青岛啤酒业绩增长,如2022年公司定位中高端市场的“青岛”创收214.17亿元,同比增长了8.19%,高于同期定位中低端市场的“崂山”品牌,后者收入102.80亿元,同比增长了4.09%。相关数据显示,2022年青岛啤酒的“青岛”“崂山”两大品牌价格均有不同程度上浮,二者同期销售价分别为4.82元/升、2.83元/升,分别同比增长了5.51%、3.23%。

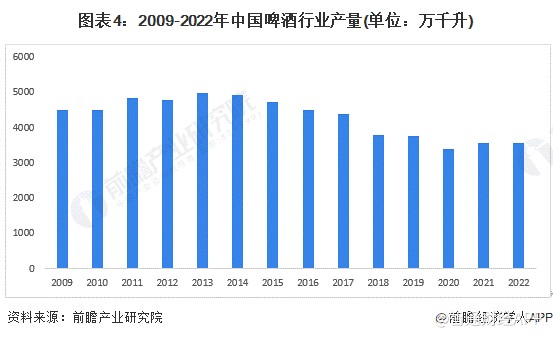

然而,高端化并非青岛啤酒的“专利”,且国内啤酒行业经过40余年的高速扩张期后,目前已进入存量竞争时代。前瞻产业研究院数据显示,国内啤酒行业于2013年达到年产4982.79万千升的巅峰,随后一路下行。2018年至2022年间,国内头部啤酒企业产能均处于较低水平,业内产能过剩迹象显现。

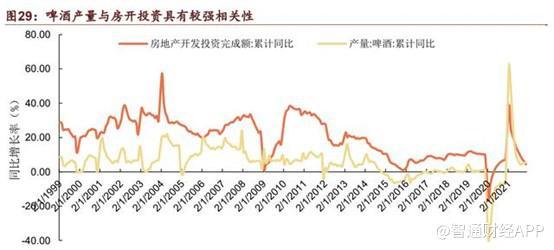

此外,申港证券指出,啤酒行业的消费量与建筑业产值、房开投资完成额之间联系较为紧密,建筑施工行业是啤酒的主要消费场景,因此考虑到我国城镇化率日益见顶、建筑与房地产业增长承压,啤酒行业或已接近销量天花板。

相对于欧美等发达国家,中国高端产品在市场上所占比例偏低,仍有巨大的潜在发展空间,中高端产品已然成为众多啤酒厂商争夺市场份额、提升利润率的战场。如华润啤酒推出高端产品“醴”,售价999元/999ml*2瓶,百威啤酒推出“大师传奇”虎年限量版啤酒,售价1588元/798ml……受益于高端啤酒市场的高增速,各家啤酒企业交出的财报中均不约而同显现出了量价齐升的好兆头。

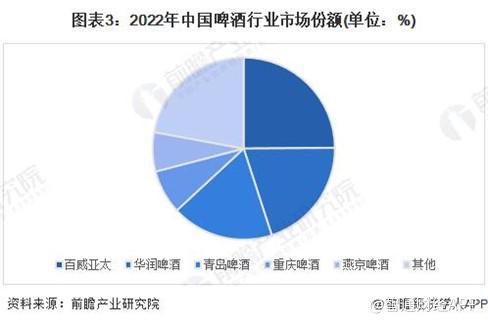

数据显示,目前国内啤酒行业的市场集中度较高,五家龙头企业占据了大部分市场份额。2023年上半年,我国规上啤酒企业产量1928万千升,而这五家头部企业的销量就已达到1629.96万千升,预计行业未来将呈现强者恒强的格局。按照2022年营收总额计算,青岛啤酒市场份额约为18.10%,排名第三。

综合来看,尽管受到行业整体销量不及市场预期的影响,但青岛啤酒的基本面仍不乏利好因素,预计下半年公司将受惠于成本下降与销售改善。展望后市,在同业竞争激烈的状况中,青岛啤酒凭借高端化产品能否更进一步、分润更多市场份额,目前看来仍然有待时间检验。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)