出品:新浪财经上市公司研究院

作者:新消费主张/木予

“植发第一股”雍禾医疗风光不再。

在连续阴跌10个交易日后,恒生指数于2月16日将雍禾医疗从综合指数成分股名单中剔除。3月4日,深交所发布公告称,因恒生综合大型股指数、中型股指数、小型股指数实施成分股调整,深港通下的港股通标的证券名单同步发生调整,雍禾医疗毫不意外再次被“除名”。

靴子落地的当天,雍禾医疗股价盘中一度大跌近24%,最终以每股1.38港元收盘,单日市值蒸发2.21亿港元。截至发稿日,公司前收盘价仅为1.30港元/股,市值已不足7亿港元;与发行价和上市初期的最高点相比,分别大幅缩水91.66%、92.45%。

股价市值一泻千里,高客单价、高毛利的植发生意为何沦为资本“弃儿”?

上市一年半累亏3.12亿 开城拓店现金流吃紧

业绩变脸是投资者们“用脚投票”的主要原因之一。

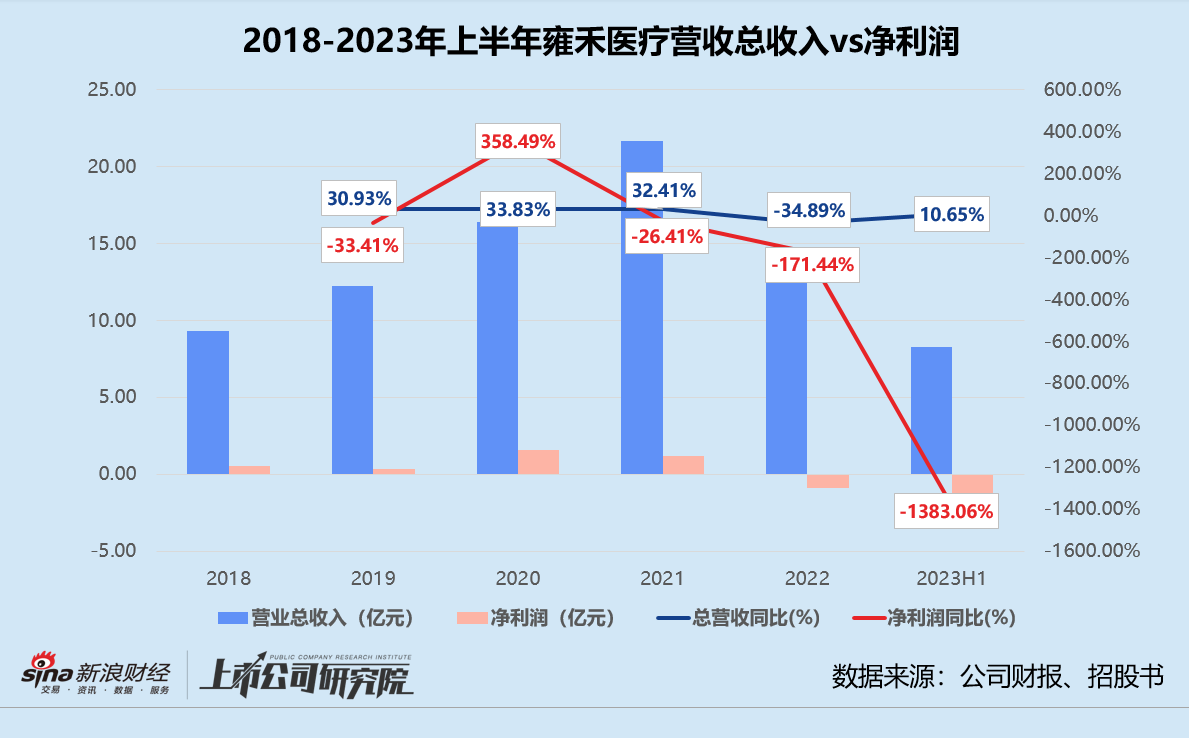

2021年12月顺利登陆港交所后,雍禾医疗交出的第一份“成绩单”就差强人意。据财报数据显示,2021年公司实现总营收21.70亿元,同比增速与此前基本一致,但净利润较2020年下降26.41%。

2022年的表现更是一言难尽,营收同比下降34.89%,规模近乎跌回2019年同等水平。公司整体由盈转亏,全年净亏损录得8585.80万元。据最新的中期业绩报告披露,2023年上半年雍禾医疗的总营收约为8.28亿元,与2022年相比小幅回升10.65%,净亏损却进一步扩大至2.26亿元。

换而言之,雍禾医疗在上市后短短一年半的时间里,净亏损总额便高达3.12亿元。而2018-2021年期间,公司的净利润合计也才3.73亿元,可谓一夜回到解放前。

主营业务不赚钱,导致雍禾医疗的经营活动现金流持续流出。2022年和2023年上半年,公司经营活动产生的现金流净额分别为-1.09亿元、-2497.80万元。不过,“流血”不止似乎并没有阻挡其开城拓店的脚步。2022-2023年上半年,公司净新增门店的数量,甚至超过了2019-2021年三年净新增门店总和。

截至2023年6月30日,雍禾医疗旗下的植发医疗机构(含养固服务史云逊店中店)和史云逊独立门店共计86家,覆盖全国68个城市。其中,2023年前6个月净新增机构门店14家,新进入8个城市,而2022年全年同指标分别15家、7个。

开店速度明显加快,自造血能力却难以支撑,雍禾医疗唯有靠账面资金维持线下门店的重资产运营。

结合往期财报数据来看,2021年上市募资后,公司的现金及现金等价物一度增至15.66亿元。但2022-2023年上半年,雍禾医疗光在购买物业、厂房及设备和支付租赁负债方面就花费了8.12亿元。

截至2023年6月末,雍禾医疗的货币现金约为4.87亿元,同比锐减9.11亿元,较2022年末下降13.81%。与此同时,为了稳定股价,公司多次以自有资金回购股票。Wind公开数据显示,2024年1月18日至1月26日,雍禾医疗累计斥资38.78万元回购了21.6万股。

面对毫无起色的股价,继续回购或不可避免,雍禾医疗捉襟见肘的现金流恐将雪上加霜。

植发养固人均消费双降 重营销轻研发问题无解

核心业务疲软,是雍禾医疗业绩恶化的关键。

结合往期财务和经营数据来看,公司植发医疗服务收入为总营收的贡献值长期保持在70%以上,医疗养固服务收入占比介于20%-25%之间。2022年受疫情波动影响,两项细分业务服务患者数量分别同比下滑32.86%、39.91%,拖累收入分别减少34.18%、14.17%。

但2023年线下业态恢复后,雍禾医疗却没有迎来预期的需求反弹。为了提高服务患者数量,公司决定采取“以价换量”策略。

据公开报道显示,2023年2月雍禾医疗高调宣布调价,对植发医疗服务价格进行“一口价”打包。2500毛囊单位以下的自体毛发移植手术收费低至1.46万元,2500毛囊单位以上的同类型手术最低只需1.98万元。基于之前平均每个毛囊10元的定价粗略推算,此番降价幅度约为20%-40%。

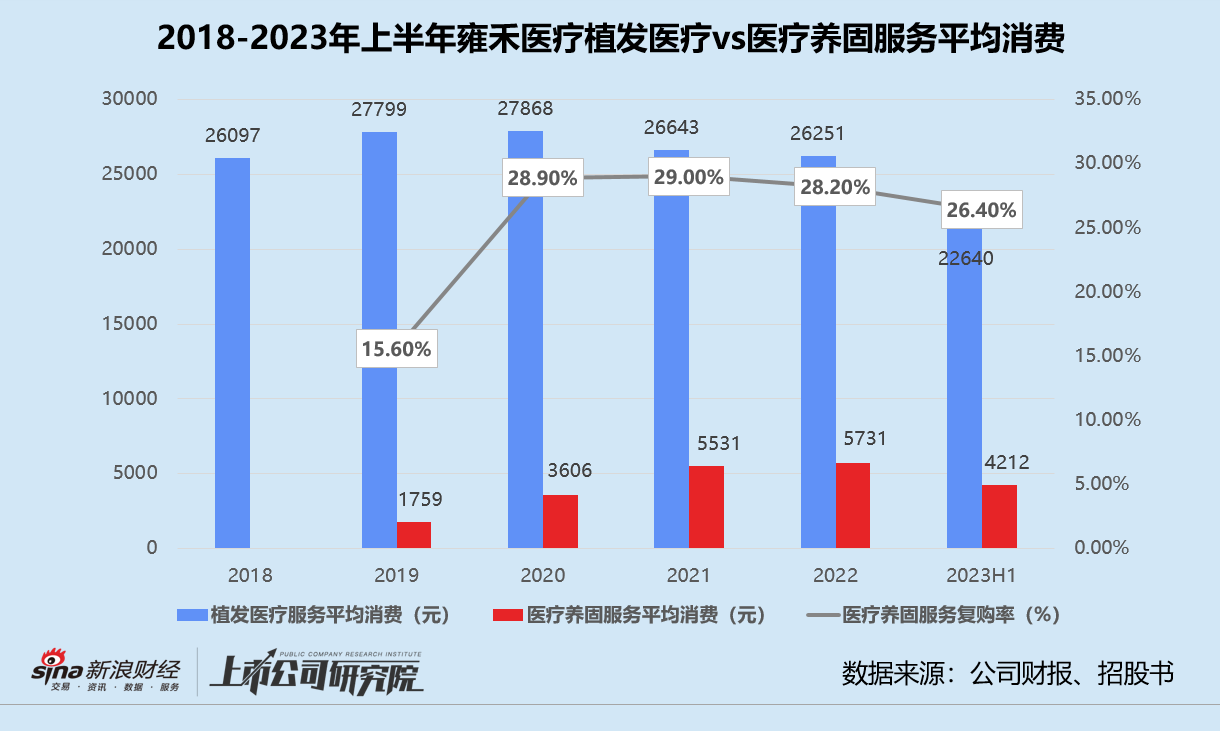

然而即便如此,报告期内公司植发医疗服务患者只同比增长了34.65%,仍未恢复至2021年同等水平。没有大额折扣优惠的医疗养固服务,患者仅较2022年同期微增6.03%,约为2021年同期的七成。

获客效果不及预期,“价格战”的负面影响却已经显现。2023年上半年,雍禾医疗的植发医疗服务每位患者平均消费约为2.26万元,同比下降13.96%,创下自2018年以来新低。医疗养固服务每位患者平均消费则为4212元,同比下降13.79%,复购率由2021年的29.0%降至26.40%。

利润空间也遭到一定程度的挤压。2023年前6个月,植发医疗服务毛利率同比下降超4个百分点至60.10%,医疗养固服务毛利率较2022年同期减少近20个百分点至45.10%。报告期内,公司综合销售毛利率约为56.49%,与上市前动辄超70%的高毛利相去甚远。

事实上,植发是一门“低频”生意。无论最终效果如何,消费者都很难在同一个品牌处反复种植治疗。养固服务虽然可以培养客户黏性,但技术门槛偏低、价格敏感度高。这意味着,雍禾医疗的竞争对手除了同赛道的植发医疗机构,还有大大小小超100万家美容美体商户。

不易形成稳定客源,决定了雍禾医疗只能通过不断砸钱营销吸引新客户。

2018-2022年,公司的销售费用率徘徊在50%上下。2023年上半年,雍禾医疗的销售及营销开支约4.98亿元,占当期总营收比例突破60%。其中,营销及推广开支约3.45亿元,同比提升43.15%,占总营收比例达到42%。

相较之下,雍禾医疗的研发费用少得可怜。2018-2021年,公司的研发费用率始终在1%以下。2023年前6个月,雍禾医疗的研发费用约为1302.50万元,同比增长超50%,占总营收的比例也不过1.57%。

由此可见,雍禾医疗高客单价、高毛利的估值基础极其脆弱。重资产运营连锁门店和重金投入广告推广是移不开的“两座大山”,高举高打降价引流又会侵蚀毛利率。想重获资本市场青睐,雍禾医疗还需要找到新故事。

责任编辑:杨舒

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)