炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:上港集团似乎精准踩对上市节奏,趁子公司业绩爆发期将锦江航运分拆上市。然而,随着行业景气下行,锦江航运不仅业绩出现大幅变脸,公司股价也同时破发。值得注意的是,锦江航运上市前夕账面似乎并不缺钱,甚至上市前夕突击分红。如今,公司遭遇估值与基本面双杀,作为保荐机构的国泰君安是否存在只荐不保之嫌?锦江航运出现业绩大幅变脸,国泰君安又是否可能被追责?

近日,锦江航运发布2023年业绩预告,业绩出现大幅下滑。

公告显示,公司全年实现归属净利润预计为7.35亿元到8.20亿元,同比减少55.12%到59.77%;扣非净利润预计为6.35亿元到7.20亿元,同比减少59.24%到64.05%。

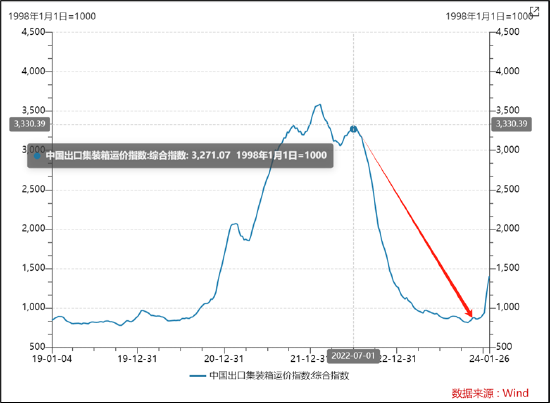

对于本期业绩预减原因,公司方面表示,2023年,全球经济增速放缓,集装箱航运业市场供需发生变化,致使集装箱运输价格下降,中国出口集装箱运价综合指数(CCFI)2023年均值同比下降了66.43%。在上年同期业绩基数较高的情况下,报告期内公司航运业务收入同比下降,导致公司本期业绩与上年同期相比减少。

趁业绩爆发期冲刺上市?

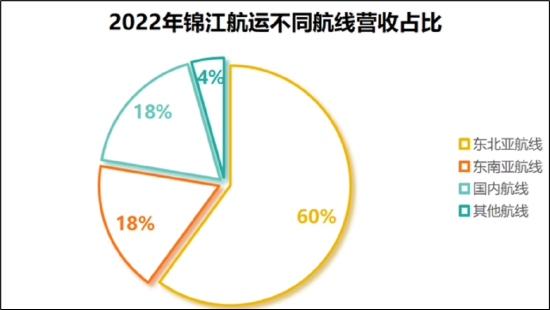

锦江航运是一家综合性航运公司,主营业务为国际、国内集装箱航运业务,主要航线分布在东北亚、东南亚、国内航线。其中, 2022年东北亚航线营收为40.11亿元,营收占比高达60.05%,为公司最主要的营收来源。

来源:公开资料

来源:公开资料截止2023年上半年末,公司共经营49艘船舶,包括24艘自有船舶和25艘租赁船舶,总运力达到4.52万TEU。据Alphaliner的数据,公司总运力位列中国大陆集装箱班轮公司第6位,世界集装箱班轮公司第33位。2020至2022年度,公司上海日本航线、上海两岸间航线市场占有率稳居行业第一。

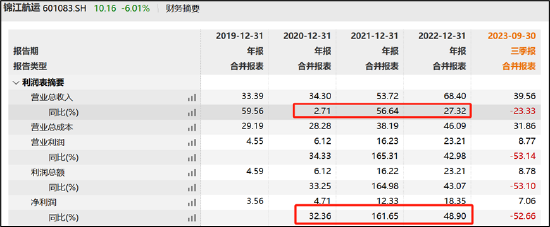

值得一提的是,公司于2023年12月成功在主板发行上市。然而,公司与上市前夕业绩表现出现巨大反差。2022年,公司营收增速近30%,净利润增速近50%。2023年前三季度,公司营收增速为-23.33%,净利润增速变为-52.66%。

来源:wind

来源:wind公司或精准踩对上市节奏,即在行业景气周期冲刺上市。公司于去年年初预申报IPO上市发行,其申报报告期数据刚好属于行业景气度尚佳期间,即公司上市预申报财务数据为2019年至2021年及2022年半年报。

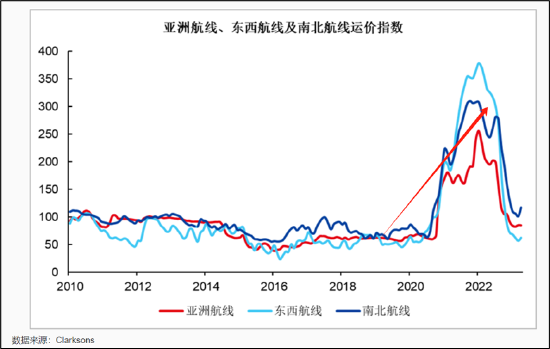

集装箱航运行业属于典型的周期性行业,通常采用运价指数反映市场运价水平及行业周期波动情况。运价指数反映市场运价水平,2010年至今,各航线运价指数变动情况如下:

可以看出,公司上市前夕的业绩刚好处于行业景气度较佳期间。然而,中国出口集装箱运价指数自2022年7月后,开启了持续下跌模式。这或说明,锦江航运冲刺上市业绩出现大变脸或早已埋下伏笔。

公司在招股书也曾提示到,考虑到诸多不确定因素的影响,如果发生全球经济增长乏力、宏观经济周期波动、行业监管政策调整、航运需求下降、航运价格波动、燃油价格上涨、人工成本上升等情况,均可能使公司经营业绩下滑。若多个负面因素叠加爆发,公司有可能发生 2023 年度利润比 2022 年度下降幅度超过 50%的情况。

A拆A有没有圈钱嫌疑 上市前突击分红

锦江航运属于A拆A方式上市,即上港集团将其控股子公司锦江航运分拆至上海证券交易所主板上市。上港集团主要从事港口相关业务,主营业务分为集装箱板块、散杂货板块、港口物流板块和港口服务板块。锦江航运主要从事国际、国内海上集装箱运输业务。

上市前夕,上港集团直接持有公司98%股份,通过全资子公司国客中心间接持有2%股份,系公司控股股东。而上海市国资委间接持有上港集团41.12%的股份,系上港集团的实际控制人,因此锦江航运的实际控制人为上海市国资委。

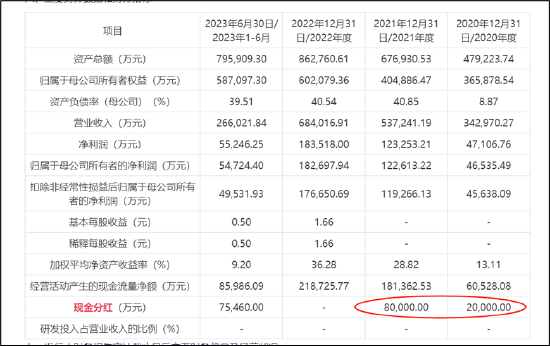

公司上市前夕,货币资金较为宽裕。公司申报IPO时,最近一期报告期货币资金超30亿元,至2022年年末,货币资金进一步攀升至近40亿元。值得注意的是,公司同样在上市前夕玩起了突击分红的把戏。数据显示,公司2020年及2021年,现金分红分别为2亿元及8亿元。可以看出,上市前夕,公司2021年大幅提升现金分红,现金分红超63%。至此,令人疑惑的是,公司一边需要IPO募资,一边却又巨额分红,公司募资必要性是否合理?

来源:招股书

来源:招股书在这种A拆A的框架下,公司关联交易略显较大。招股书显示,锦江航运在报告期内,其中2020年至2022年,公司关联交易金额为20.45亿元、14.64亿元及19.41亿元,其中重大经常性关联交易占比分别为52%、81%、73%。

来源:招股书

来源:招股书值得注意的是,公司的独立性也曾被监管质疑。公司将上海港作为母港,并向上港集团采购码头装卸服务等港口相关服务,控股股东控制的江苏集海航运有限公司、上港集团冷链物流有限公司等7家公司与公司存在部分客户、供应商重合的情形。与此同时,公司部分董监高有上港集团从业背景,目前有多名董监高在上港集团或其关联方处任职或者领薪,其中高管胡松龄仅担任发行人副总经理职务,但从关联企业领取薪酬。一边关联交易较大,一边独立性被监管质询,锦江航运的治理结构或需要投资者高度重视。

国泰君安只荐不保?是否吃惩罚

锦江航运于去年12月5日主板上市不久,公司保荐机构(主承销商)为国泰君安证券,保荐代表人为袁碧、李懿。

锦江航运原计划高募资发行,但募资最终却出现缩水。公司原计划募资30.25亿元,最终锦江航运发行价为11.25 元,发行19,412万股,募资总额为21.83亿元。

需要指出的是,尽管公司募资缩水,但仍然属于高定价发行。此次IPO发行定价为11.25元/股对应的公司 2022 年扣除非经常性损益前后孰低的摊薄后市盈率为 8.24 倍, 高于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率,高于同行业可比公司静态市盈率平均水平。

来源:公告

来源:公告在高定价下,作为保荐兼承销机构的国泰君安却赚钱了巨额的中介费。锦江航运公开发行新股的发行费用合计1.23亿元元(不含增值税),其中保荐及承销费超1亿元,大部分发行费用被国泰君安拿走。

然而,公司股价却出现上市即巅峰现象,如今公司股价出现破发。需要强调的是,在减持新规下,公司股价若不能回升,公司相关减持或将受限。

来源:wind

来源:wind对于国泰君安保荐的锦江航运,无论是从基本面,还是从公司股价回报,似乎表现均为一般。国泰君安是否存在“只荐不保”嫌疑?锦江航运上市当年便出现业绩大变脸,国泰君安又是否可能被监管追责呢?

根据《证券发行上市保荐业务管理办法》(证监会令第207号)(以下简称《保荐办法》)第七十条的规定,发行人在持续督导期间出现下列情形之一的,中国证监会可以根据情节轻重,对保荐机构及其相关责任人员采取出具警示函、责令改正、监管谈话、对保荐代表人依法认定为不适当人选、暂停保荐机构的保荐业务等监管措施:其中之一便是首次公开发行股票并在主板上市和主板上市公司向不特定对象公开发行证券并上市当年营业利润比上年下滑百分之五十以上。

值得注意的是,今年年初,管理层进一步加大对“只荐不保”的看门人中介进行强监管。公开资料显示,1月12日,证监会连发6条监管处罚,分别是针对中信证券、中德证券、万和证券,以及这3家券商的6名保荐代表人。而其原因就是3家券商及6名保荐代表人保荐的可转债项目,发行人在证券发行上市当年发生了营业利润“腰斩”,甚至直接亏损的情况。锦江航运此次业绩已然出现腰斩,国泰君安是否将会被进一步问责,我们将持续关注。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)