意见领袖 | 温彬、应习文

摘要

2023年下半年以来,我国通胀水平保持低位,被动导致我国实际利率升高。为此,我们选取多个口径的代表性利率,以及GDP平减指数和核心CPI代表通胀水平,测算中美实际利率并进行对比。

通过比较中美两国的实际利率水平,发现美国实际利率水平去年以来由于加息和通胀下行升至新世纪以来的最高水平,中国实际利率也由于2021年以来通胀下行而被动上升。

自1958年以来,美国几乎所有的经济衰退,均与实际利率升高有关。但中国实际利率与经济周期的关系更为模糊,因通胀水平变化被动升高或下降的特征主导了实际利率的变化。这是源于我国货币政策多目标,调控工具更丰富且更稳健的政策基调。

参考HLW2023模型的美国自然利率,发现美国各口径的利率限制性水平均已达到2009年以来的高点。通过时间序列外推权威论文的中国自然利率数据,我们测算了中国5个代表性利率(加权平均贷款、LPR、AAA企业债、NCD和国债)的实际限制性水平,发现GDP平减指数口径下利率限制性水平高于历史75%分位,而核心CPI口径下也多高于历史中位数,未来降低名义政策利率仍有较多空间。

2023年下半年以来,我国通胀水平保持低位。10月以来CPI同比涨幅连续出现负值,核心CPI保持在0.6%,距离历史中位数1.5%较远,仅处在历史10%分位。同时,PPI同比已连续15个月出现负值。

从平减指数看,2023年四季度当季,我国名义GDP同比增长4.2%,实际增长5.2%,对应当季GDP平减指数为-1.0%,连续第三个季度出现负值。从主要产业看,农业、工业、建筑业、批发零售、房地产业对应的平减指数均落入负区间。

由于通胀下行压力较大,被动导致我国实际利率升高,引发市场关注。实际利率是名义利率减去通胀率后的真实利率,是实体经济进行投资和消费决策的重要影响因素。一般在通胀下行期,需要通过压低实际利率来支持需求提升,但通胀下行本身会抬高实际利率,因此名义利率及时调整更加重要。

为此,市场对于2024年1月降息诉求很高,前期1年期NCD、国债收益率等市场利率下行,已充分说明市场对于宽松预期的期待。在1月15日和20日MLF及LPR降息预期落空后,央行于1月24日召开新闻发布会,宣布于2月5日下调存款准备金率0.5个百分点,向市场提供长期流动性约1万亿元,并于1月25日起下调支农支小再贷款、再贴现利率0.25个百分点,继续推动未来LPR下行,是对市场降息需求的及时回应。

目前我国实际利率水平究竟如何,名义利率还有多少调整空间?通过中美实际利率水平的对比,我们认为当前我国实际利率依旧处在相对较高的水平,未来名义利率仍有下降空间。同时,由于美国实际利率也面临被动升高问题,美联储也将在未来数月内开启降息进程,中美货币政策将趋于同步,有利于保障我国货币政策释放足够的宽松空间。

一、中美实际利率比较

为测算中美两国的实际利率,我们分别选取代表性的贷款和金融市场利率,同时分别采用核心CPI与GDP平减指数代表通胀水平。其中,美国名义利率分别选择1年期高质量企业债收益率、银行最优惠贷款利率、1年期国债收益率。中国名义利率分别选择1年期AAA级NCD到期收益率、1年期AAA级企业债到期收益率、1年期国债收益率、1年期LPR和金融机构贷款加权平均利率。

(一)美国实际利率

美国1958年以来的实际利率走势呈现以下特点:一是分别用核心CPI与GDP平减指数衡量的实际利率走势保持高度一致,不过由于GDP平减指数略低于核心CPI,因此其衡量的实际利率高于核心CPI衡量的实际利率1-2个百分点左右。二是分区间看,1958-1970年美国实际利率相对平稳,1970年代全球滞胀导致实际利率大幅波动,1980年代以来美国实际利率整体下行,主要与实体经济资本收益缓慢下行有关。

当前美国的实际利率正处在新世纪以来的最高点。本轮经济周期中,美国实际利率的低点处在2022年一季度,对应疫情与地缘政治冲击下的高通胀,以及美联储迟缓的加息反应。后期随着美联储转向加息以及通胀见顶回落,至2023年四季度美国实际利率已较最低点升高约7-9个百分点,其中加息贡献5个百分点以上,通胀回落贡献约2-4个百分点。即便2023年三季度在美联储停止加息后,美国实际利率依旧被动攀升,主要贡献是通胀的回落。

本轮周期中美联储的犹豫不决导致实际利率大幅波动。从波动率看,2020年以来美国实际利率的波动率显著增大,与1970年代相当。表明在40年未遇的高通胀冲击下,美联储对于利率水平的决策面临巨大挑战,最终由于加息过晚而不得不加速行动,从而引发了实际利率的大幅波动。

(二)中国实际利率

相比之下,中国实际利率选取的时间序列相对较短,主因利率市场化相对较晚,LPR、MLF等利率形成机制起步在2013年之后,国债与债券市场发展也仅有20多年时间。

从2013年以来的我国的实际利率走势看,主要呈现以下特点:一是以GDP平减指数衡量的实际利率,波动幅度要明显大于以核心CPI衡量的实际利率。主要原因是核心CPI在剔除食品能源后主要包含服务和非食品消费品,其波动相对较小。相比之下,GDP平减指数包含了食品价格(主要在第一产业平减指数中)、能源和工业原材料价格(主要在第二产业上游平减指数中,与PPI相关性更强)、核心价格(主要在第三产业平减指数和部分第二产业下游工业制成品中),波动性相对较大。因此两者衡量的实际利率走势也存在一定程度的偏差。

二是从近十年走势看,我国实际利率呈现阶段性下降的特点,其中以核心CPI衡量的实际利率除国债外大约下降了1.5-2个百分点,而以GDP平减指数衡量的实际利率降幅偏小,仅为0.5-1个百分点。主要原因是近一年来GDP平减指数出现了明显下降,抬高了实际利率,而核心CPI尽管偏低,但并未大幅下降。

三是以1年期国债收益率衡量的实际利率变化不大,2014年高点以来,核心CPI口径仅下降0.7个百分点,GDP平减指数口径甚至上升了0.1个百分点。可见其他口径实际利率下行的主要驱动力是风险溢价的下行,这主要得益于政策面对中小企业、民营企业等风险较高主体的融资的支持力度。

2021年以来的通胀减弱,对我国实际利率形成了向上的推力。选择相对平稳的核心CPI衡量的实际利率,从2021年7月末到2023年年末,LPR、AAA级企业债、NCD以及国债收益率口径下的实际利率,分别升高0.3、0.71、0.69和0.45个百分点,仅有实际贷款加权平均利率小幅下降0.2个百分点。如果选择波动率较大的GDP平减指数衡量实际利率,那么LPR、贷款加权平均利率、AAA级企业债、NCD以及国债收益率口径下的实际利率分别升高5.3、4.6、5.7、5.7和5.5个百分点。

二、中美实际利率与经济增长及通胀周期比较

(一)美国实际利率与经济周期

为研究实际利率与经济周期的关系,选取具有代表性的以GDP平减指数衡量的美国银行业最优贷款实际利率,美国季度CPI同比、GDP同比以及NBER定义的经济衰退周期进行观察。

自1958年以来,美国几乎所有的经济衰退,均与实际利率升高有关(仅有2020年由于疫情导致美国经济短暂衰退是一个例外)。在1970年代前期与中期的两次衰退中,全球处在明显的滞胀周期中,美国联邦基金利率在衰退初期达到高点,但由于随之而来的经济衰退使得货币政策迟疑做出继续收紧的选择,随后的高通胀迅速压低了实际利率,引发持续十年之久的高通胀。相比之下。1980年代初期的衰退,则经历了“沃尔克时刻”的坚决加息,实际高利率一直持续至1986年,以确保通胀回归温和区间。1990年代之后的三次衰退,由于并未面临滞胀问题,美联储均通过迅速降息以压低实际利率应对。

(二)中国实际利率与经济周期

选择中国金融机构贷款加权平均实际利率(包括GDP平减指数与核心CPI同比两个口径)、GDP季度同比和CPI季度同比进行观察。

与美国相比,中国实际利率与经济周期之间的关系显得更为模糊,因通胀水平变化被动升高或下降的特征主导了实际利率的变化。在GDP平减指数口径下观察,比如2008年我国受全球金融危机冲击影响,经济出现明显下行,通胀明显下行,对应实际利率升高。尽管央行多次降息,名义上看金融机构加权贷款平均利率连续三个季度累计下降2.6个百分点,但同期实际利率依旧因通胀下行而被动上升5.5个百分点。在核心CPI口径下观察,由于时间序列较短(核心CPI仅有从2013年起的数据),且核心CPI波动性较低,所衡量的实际利率所体现的周期性不明显,仅体现出了阶梯式缓慢下降的趋势性。

我国实际利率与经济周期的关系与美国相差较大,从原因看:一是我国货币政策工具并非仅有调整利率一个选项,而是通过多种数量和结构性工具进行组合。面对经济周期波动,除了直接调控利率外,央行还可以选择全面降准、结构性降准、结构性降息、投放创新货币政策工具(SLF、MLF、TLF、PSL等)、创设结构性货币政策工具(支农支小、普惠小微、碳减排等各类支持工具或再贷款)、直接信贷窗口指导等。二是我国货币政策长期践行稳健的基调,对于利率的调整相对谨慎。一般我国政策利率调整幅度多在5-20bp,与美联储动则25-50bp的调整幅度相比较小,因此,名义利率对实际利率的影响往往比不过通胀对实际利率的影响。三是我国货币政策是多目标的。除了经济增长与物价稳定外,还要兼顾国际收支平衡和汇率稳定,特别是近年来中美经济周期出现不同步,美联储进入加息周期后,为了兼顾汇率稳定,中美利差倒挂成为调整政策利率的掣肘,影响了我国货币政策的独立性。

三、中美自然利率与利率限制性水平比较

自然利率是一种理想均衡状态下的利率,也就是实际经济增长与潜在增长相等状态下的均衡利率。在这种状态下,既没有经济过冷、也没有经济过热;既没有产能过剩,也没有产能闲置;劳动力市场保持均衡,失业率等于自然失业率。

自然利率是均衡政策利率的基准,政策制定者应确保“实际利率”围绕“自然利率”的上下波动。当经济过热时,通过调整名义利率使实际利率高于自然利率,即提升利率的限制性水平;当经济衰退时,则确保实际利率低于自然利率,增强低利率对需求的提升作用。

(一)美国的自然利率与利率限制性水平

由于自然利率难以观察,需要通过一定方法进行推算估计,美国自然利率一般采用Laubach-Williams(2003)提出的方法进行估算。后续的改进方法则包括Holston-Laubach-Williams(2017)模型,以及根据新冠疫情调整后的Holston-Laubach-Williams(2023)模型。我们采用纽约联储发布的HLW2023模型结果,比较美国自然利率、实际利率与利率限制性水平。

美国自然利率随着长期潜在增长率下降,且降幅要大于长期潜在增速。1960年以来,美国长期潜在增速由5.1%下降到2.4%,同期自然利率则由5.6%下降到1.0%附近。2008年全球金融危机后,美国自然利率降幅较经济潜在增速明显扩大。对此,许多研究认为人口增长放缓带来的储蓄率上升和投资下降是自然利率脱离长期增长趋势进一步下降的主要因素。

将实际利率减去自然利率的差作为衡量利率限制性水平的指标。可以发现,在美国1960年以来的经济周期中,多数经济衰退之前均面临较高的利率限制性水平。而在经济衰退后期,经济复苏伴随通胀回升,随着名义政策利率下降,实际利率快速回落,利率限制性水平减弱,则会刺激经济迎来下一个繁荣。

从本轮经济周期看,目前美国银行最优贷款利率、高质量企业债与国债收益率的利率限制性水平均已达到2009年以来的高点,对应美国经济的产出正向潜在水平回落。考虑到目前美国通胀正在稳步回落,实际利率和利率限制性水平被动提升,美联储将采取先预期引导后降息的措施,以避免各类市场利率限制性水平继续升高。

(二)中国的自然利率与利率限制性水平

近年来国内对于我国自然利率测算的研究主要采用三种方法,一是采用时间序列滤波的方法,将不可观测的自然利率从实际利率中提取出来;二是采用金融市场利率进行反推,主要原理是长期债券收益率包含了当前自然利率、通胀预期和风险溢价的信息;三是采用宏观结构模型或半结构模型来估算自然利率。

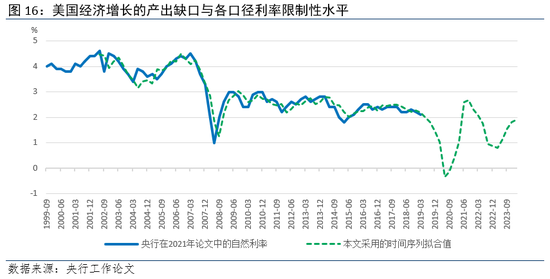

从目前已有的研究看,当前我国自然利率整体呈现不断下行的趋势,如人民银行在2021发表的BIS工作论文中,采用LW模型方法,测算我国自然利率水平已由2002年的4.6%左右,下降到2019年的2.1%左右。再如王博等(2022)发表在《金融研究》的论文中,使用了宏观模型与金融市场信息相结合的方法,测算我国的自然利率由2003年的3.9%左右下降到2019年末的不足2%,而由于疫情原因在2020年甚至短暂下跌至0%以下。

我们参考主要研究成果构建时间序列模型,对我国的自然利率进行了拟合,并将权威研究成果的自然利率外推至2024年一季度(拟合度R2=87%)。可以发现,疫情中我国自然利率波动率显著增大,但2023年已逐步恢复至长期趋势水平,2024年一季度我国的自然利率大致在1.9%的水平。

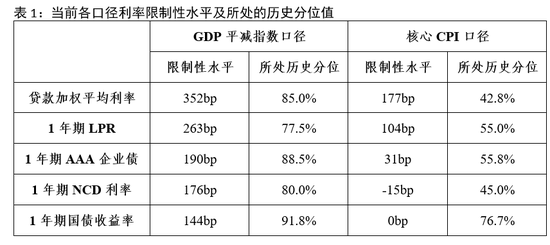

随后,我们测算所选出的5个代表性利率(金融机构贷款加权平均利率、1年期LPR、1年期AAA企业债、1年期NCD利率、1年期国债收益率)分别在GDP平减指数与核心CPI口径下的实际利率限制性水平:

利率限制性水平1=代表性利率–GDP平减指数–自然利率

利率限制性水平2=代表性利率–核心CPI–自然利率

以GDP平减指数为口径衡量,当前我国利率限制性水平处在相对的历史高点(均高于75%分位),这主要是由于GDP平减指数收缩被动抬高了实际利率,其中金融机构贷款加权平均利率的限制性水平达到了352bp(历史85.0%分位),最低的国债收益率的限制性水平也达到144bp(历史91.8%分位)。

以相对更为平稳的核心CPI作为计算口径衡量,当前我国的利率限制性水平中,一年期LPR、1年期AAA企业债和1年期国债收益率高于历史中位数(高于50%分位),其中1年期国债收益率限制性水平仍高达76.7%的历史分位。同时,贷款加权平均利率和1年期NCD利率的限制性水平分别为42.8%和45.0%,低于历史中位数水平。

四、结论与政策建议

2023年下半年以来,我国通胀水平保持低位,GDP平减指数连续第三个季度出现负值,核心CPI则下降至历史10%分位,被动导致我国实际利率升高,引发市场关注。在1月降息预期落空后,央行在1月24日及时降准并下调支农支小再贷款、再贴现利率,是对市场降息需求的及时回应。

通过比较中美两国的实际利率水平,可以发现美国实际利率水平去年以来由于加息和通胀下行升至新世纪以来的最高水平,特别是去年7月暂停加息后,实际利率基本为通胀下降导致的被动升高。中国实际利率也由于2021年以来通胀下行而被动上升,特别是以GDP平减指数衡量的实际利率升高幅度要远大于以核心CPI口径衡量的实际利率。

对比中美两国实际利率与经济周期的关系,可以发现自1958年以来,美国几乎所有的经济衰退,均与实际利率升高有关。与美国相比,中国实际利率与经济周期之间的关系显得更为模糊,因通胀水平变化被动升高或下降的特征主导了实际利率的变化,政策利率对实际利率的影响较小。这主要是因为我国货币政策工具并非仅有调整利率一个选项,央行长期践行稳健的基调,对于利率的调整相对谨慎,同时货币政策也是多目标的。

为比较中美自然利率和利率限制性水平,我们参考纽约联储HLW2003模型测得的美国自然利率,发现目前美国各口径的利率限制性水平均已达到2009年以来的高点,美联储将采取先预期引导后降息的措施,以避免各类市场利率限制性水平继续升高。

针对中国的自然利率,我们参考权威论文测算的结果,并通过时间序列拟合适当外推了2019-2024年的自然利率,以此计算利率限制性水平。结果表明,以GDP平减指数为口径衡量,当前我国各口径利率限制性水平处在相对的历史高点(均高于75%分位)。以相对更为平稳的核心CPI作为计算口径衡量,一年期LPR、1年期AAA企业债和1年期国债收益率限制性水平高于历史中位数,其中1年期国债收益率限制性水平达到76.7%的历史分位。同时,贷款加权平均利率和1年期NCD利率的限制性水平分别为42.8%和45.0%历史分位,低于历史中位数水平。

考虑到目前我国GDP平减指数处在历史上罕见的连续三个季度的收缩水平,同时核心CPI也处在10%历史低分位,经济面临一定通缩压力。同时,经济增长减速,失业率特别是青年人失业率偏高,信贷增长压力较大,居民储蓄意愿较强。结合我们测算的利率限制性水平整体处在相对较高的历史分位处,适度降低利率限制性水平符合市场期待。

根据我们的测算,过去一年来我国自然利率虽然短期由于经济从低位复苏有所升高,但已基本回到1.9%左右的长期趋势水平。许多研究指出,经济潜在增长下行和人口老龄化通常将导致自然利率回落,各国从长期看也多能验证这一趋势,未来我国自然利率恐面临继续下降。同时,当前我国通胀保持低位,从短期看GDP平减指数、核心CPI、PPI都不具备明显上升的基础。由此要适度降低利率限制性水平,主要需降低名义利率。

此外,在我国货币政策由数量调控为主向数量价格双调控转型的过程中,也可适当增加政策利率调整步伐的宽度,避免实际利率和利率限制性水平被通胀水平牵着鼻子走的情况。

(本文作者介绍:民生银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。