炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:万全智策

作者:雪丽

导语:

纵观全年A股市场表现,IPO成绩单亮眼:融资规模5800亿元再创历史新高,股权融资对实体经济支持成效显著。A股IPO领跑全球,不论数量还是融资额均远超全球其他各大资本市场。中国经济的韧性、注册制改革、以及鼓励已在境外上市的大型红筹公司回归A股是推动A股IPO取得如此佳绩的关键因素。未来注册制改革的稳步推进以及更多改革优化措施的推出将会进一步增强A股资本市场的吸引力。

创业板IPO数量第一

2022年以来A股IPO领跑全球,据Choice统计数据来看,2022年,共计428家公司首发登陆A股市场,首发募集资金金额5798亿元人民币。虽然今年A股IPO数量不及2021年481家,但首发募集资金净额也创下10年来历史新高,达到5254.85亿元。

面对复杂的国内外环境,中国资本市场充分发挥了直接融资功能,科创板和创业板已然成为IPO发行上市的主力军,北京交易所发展迅速。从上市板块来看428家公司中,创业板以150家独占鳌头,占全年A股IPO的35%;科创板以124家紧随其后,占全年A股IPO的29%;北交所83家,占全年A股IPO的19%;主板71家,占全年A股IPO的17%。

单位:亿

百亿元及以上规模的新股共有5只

从各大板块来看,科创板、主板、创业板成为A股IPO市场的主力。2022年A股前十大IPO融资额中,7家来自上交所科创板,2家来自上交所主板、1家来自深交所创业板。其中,中国移动以486.95亿元的融资额位列榜首。

上市源:广东、江苏、浙江领跑前三

从上市源来看,2022年,共有上市428家企业首发完成IPO进程并登陆A股市场。广东、江苏、浙江三地上市企业依旧包揽前三甲,超过了50家,三地上市企业合计高达203家。

单位:家

中介机构盘点

保荐机构

据Choice统计数据显示,2022年共有57家保荐机构承担了428家首发上市公司的IPO上市业务,其中7家上市公司聘请了2家保荐机构。从IPO保荐数量来看,其中,中信证券以55家位列榜首,中信建投、海通证券、国泰君安紧随其后,分别为42家、30家、30家。

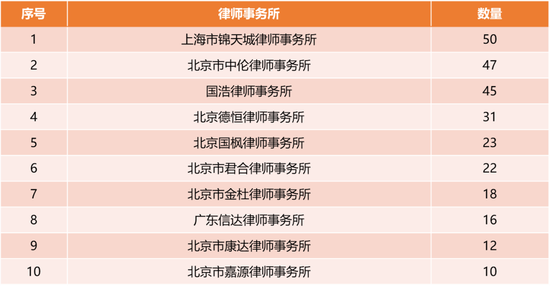

律师事务所

2022年共有71家律师事务所为今年上市的428家企业提供法律服务。从各律师事务所的业绩来看,其中上海锦天城表现最为优异,为50家企业提供法律服务,继续问鼎第一的宝座;其次是北京中伦47家、国浩45家。

会计师事务所

2022年共有33家会计师事务所为428家首发上市公司提供IPO审计服务。从各会计师事务所的业绩来看,其中天健已连续2年位列行业龙头老大,为94家上市公司提供审计服务;立信、容诚分别位列前三。这一数据与2021年前三保持了一致,可见这三家会计师事务所在IPO市场上占有举足轻重的位置。具体排名如下:

首发价格情况及上市当天涨跌幅

2022年,428家首发上市公司中首发价格最高的为299.88元(688275.SH 万润新能),最低的为1.86元(001236.SZ 弘业期货)。从上市当天涨跌幅来看,有296家公司股价实现上涨;有122家企业破发。在上市当天涨幅前十榜单中,创业板涨幅居前。其中,快可电子、慧博云通、纽泰格分别位于涨幅榜前三位。

首发价格前十

上市当天涨幅前10排名

首发市盈率:前十中8家来自科创板

2022年A股首发市盈率最高为429.30倍(688261.SH 东微半导),最低为12.02倍(600941.SH 中国移动)。上市的企业中首发市盈率最高的前10家有8家为科创板企业,2家为创业板企业。

创业板成为企业转板的主要阵地

企业转板对我国多层次资本市场建设而言,具有重要意义,转板制度意味着我国多层次资本市场体系得到了进一步的畅通和完善,北交所、上交所科创板和深交所创业板之间,通过“转板”这一关键性制度,可以实现三者的优势互补,使得不同板块之间的连接更为紧密。

据统计,截至12月30日,已有65家新三板企业摘牌后在A股成功上市。其中,45家企业转板创业板上市,15家转板科创板,5家转板主板。

深交所创业板是企业IPO“转板”的主要意向上市板块,这或许与创业板的设定属性有关。创业板主要是为中小型企业和创业型公司,提供A股融资渠道,创业板入市门槛低,有利于中小企业获得融资机会,而科创板和主板入市门槛相对于创业板来说要高很多。所以,创业板多面对中小型企业和初创公司,科创板主要是高新技术企业的成熟型公司。

从企业自身角度看, 转板是企业发展到一定阶段后,寻找到适合自身发展场所的一个途径。站在资本市场深化改革高度看,转板上市有助于提高市场的资金配置效率,更好地发挥市场功能、激发市场活力,提升资本市场服务实体经济能力。

创业板坚守“三创四新”定位

着重体现“三创四新”,实行负面清单管理

2020 年4月,中央全面深化改革委员会第十三次会议审议通过了《创业板改革并试点注册制总体实施方案》,指出“坚持创业板和其他板块错位发展,找准各自定位,办出各自特色,推动形成各有侧重、相互补充的适度竞争格局。”

2020年6月,深交所创业板改革并根据《创业板首次公开发行股票注册管理办法(试行)》《创业板上市公司持续监管办法(试行)》《深圳证券交易所创业板股票上市规则》等相关法律法规试点实施注册制,定位于深入贯彻创新驱动发展战略,适应发展更多依靠创新、创造、创意的大趋势,服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式深度融合。

创业板还实行了行业负面清单制度,包括农林牧渔、农副食品加工、采矿、食品饮料、纺织服装、黑色金属、电力热力燃气、建筑、交通运输、仓储邮政、住宿餐饮、金融、房地产、居民服务和修理等传统行业,原则上不支持属于上述行业的企业申报创业板上市。创业板负面清单进一步规定,上述传统企业中与互联网、大数据、云计算、自动化、新能源、人工智能等新技术、新产业、新业态、新模式深度融合的创新创业企业仍可以在创业板上市。

2022年8月,深交所组织召开保荐机构工作座谈会,围绕如何进一步坚守好创业板定位、提高招股说明书信息披露质量、优化创业板发行上市审核、把好上市企业入口质量关等方面,介绍了近期相关工作进展,并与保荐机构深入交流,充分听取意见建议。深交所方面表示,下一步,将研究完善创业板“三创”(创新、创造、创意)“四新”(新技术、新产业、新业态、新模式)判断标准,持续高效推进受理审核各项工作,为经济高质量发展不断注入新动能。

各方监管机构审核要点一览

拟 IPO 企业

按照《创业板首次公开发行股票注册管理办法(试行)》应当以投资者需求为导向,结合所属行业的特点和发展趋势,充分披露自身的创新、创造、创意特征;针对性披露科技创新、模式创新或者业态创新情况,以及对新旧产业融合的促进作用;充分披露业务模式、公司治理、发展战略、经营政策、会计政策、财务状况分析等信息。

按照《公开发行证券的公司信息披露内容与格式准则第28号——创业板公司招股说明书(2020 修订)》,招股说明书概览的内容至少包括下列各部分:简要披露发行人自身的创新、创造、创意特征,科技创新、模式创新、业态创新和新旧产业融合情况。

按照《深圳证券交易所创业板股票发行上市审核规则》,发行人应当结合创业板定位,就是否符合相关行业范围,依靠创新、创造、创意开展生产经营,具有成长性等事项,进行审慎评估。

保荐机构

按照《深圳证券交易所创业板股票发行上市审核规则》,保荐人应当就发行人是否符合创业板定位进行专业判断,并出具专项说明。保荐人应当顺应国家经济发展战略和产业政策导向,准确把握创业板定位,切实履行勤勉尽责义务,推荐符合高新技术产业和战略 性新兴产业发展方向的创新创业企业,以及其他符合创业板定位的企业申报在创业板发行上市。

属于“负面清单”所列行业,但与“互联网、大数据、云计算、 自动化、人工智能、新能源等新技术、新产业、新业态、新模式深度融合”的创新创业企业,申报在创业板发行上市,其保荐人除需要满足出具专项说明的外,还应当对该类企业“与新技术、新产业、新业态、新模式深度融合情况”进行尽职调查,做出专业判断,并在发行保荐书中说明具体核查过程、依据和结论。

会计事务所

在 IPO 审核过程中,针对不同的拟 IPO 企业的具体情况,会计师需要在审核问询函的回复意见中结合并补充披露拟IPO企业的人均产值、研发能力和研发费用(例如研发人员的平均薪酬)、核心技术参数、 主要经营数据变化情况、研发人员的学历构成和平均薪酬,进一步论述拟 IPO 企业的的研发能力与持续经营能力方面。

详细、量化披露发行人的“三创四新”特征,是否符合《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》关于创业板定位的相关要求,其他方面会同保荐人、发行人律师发表明确意见。

深交所

在发行上市审核中,将关注发行人的评估是否客观,保荐人的判断是否合理,并可以根据需要就发行人是否符合创业板定位,向本所设立的行业咨询专家库专家提出咨询。在发行上市审核中,将对属于负面清单行业但与“四新”融合的申报在创业板发行上市的例外企业的业务模式、核心技术、研发优势等情况予以重点关注,并可根据需要向本所行业咨询专家库的专家进行咨询。

交易所设立独立的审核部门,负责审核发行人公开发行并上市申请;设立行业咨询专家库,负责为创业板建设和发行上市审核提供专业咨询和政策建议;设立创业板上市委员会,负责对审核部门出具的审核报告和发行人的申请文件提出审议意见。深交所发行上市审核机构可以根据需要,就发行上市申请文件中与发行人业务与技术相关的信息披露问题,向本所行业咨询专家库中的相关专家进行咨询;相关专家所提出的咨询意见,可以供本所审核问询参考。

IPO不符创业板定位被否案例简析

本文选取了2022年以来因不符合创业板定位而被否的3家企业,着重分析上市委在创业板定位方面重点关注问题,企业在哪方面不符合创业板的定位。

伟康医疗

上市委在第二轮审核问询函和审核中心意见落实函均问及公司是否符合创业板定位,在审核中重点关注了以下事项:

第一,主营业务收入和净利润逐年下滑,业绩成长性存疑;

第二,研发投入复合增长率为负,研发投入占营业收入的比例低于同行业可比公司,创新性存疑。

最终上市委认为:发行人未能充分说明其经营业绩具有成长性,未能充分说明其“三创四新”特征,以及是否符合成长型创新创业企业的创业板定位要求。

分析:伟康医疗无法说明其经营业绩具有成长性,满足“三创四新”特征,与创业板定位不符均是连续三轮问询的关注重点。除此之外,收入及利润连年下滑、研发投入偏低等都可能是伟康医疗被否的主要因素。

安天利信

上市委在第一轮审核问询函和审核中心意见落实函均问及公司是否符合创业板定位,在审核中重点关注了以下事项:

第一,发行人业务规模及市场占有率情况,下游行业景气度及变化趋势,发行人是否具备成长性;

第二,发行人核心技术是否具备先进性,报告期内研发投入及研发人员配置情况,相关业务是否具备创新性,是否符合成长型创新创业企业的创业板定位。

最终上市委认为:发行人未能充分说明其符合“三创四新”的特征及成长型创新创业企业的创业板定位要求。

分析:安天利信主要从事招标代理、工程造价咨询和建筑设计等专业技术服务,旗下无任何一家公司获得高新技术企业的认证,不符合成长型创新创业企业的创业板定位。

贝迪新材

上市委在第一轮审核问询函和审核中心意见落实函均问及公司是否符合创业板定位。在审核中重点关注了以下事项:

第一,发行人所处行业参与企业众多,市场竞争激烈,发行人报告期内主营业务毛利率呈下降趋势,主要产品市场占有率较低,新业务尚未实现工业化量产及市场化推广。

第二,发行人未能充分说明其属于成长型创新创业企业及符合创业板定位。

最终上市委认为:贝迪新材不符合发行条件、上市条件和信息披露要求。

分析:贝迪新材在成长性方面不符合创业板定位。首先,主要产品市场占有率低;其次,毛利率呈下降趋势,在成长性上无法说服上市委符合创业板定位。

责任编辑:刘万里 SF014

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)