交易咨询业务资格:证监许可【2011】1285号

今日重点数据

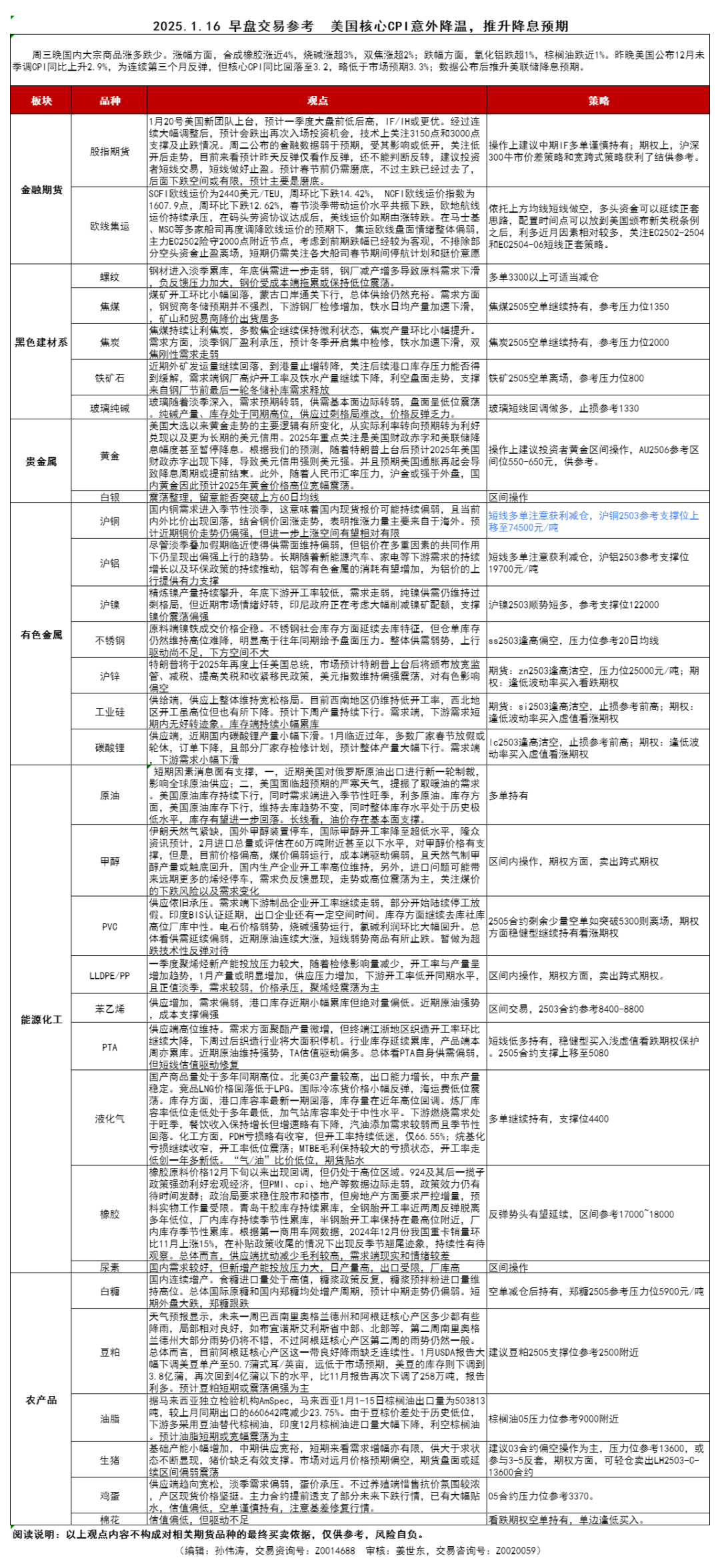

金融期货

【股指】预计大盘仍在反弹中,建议短线交易。

周三大盘小幅低开震荡,个股板块跌多涨少。经过大幅上涨后出现小幅震荡属于正常,因此预计大盘仍在反弹中,不过还不能判断反转,建议投资者短线交易,短线做好止盈。预计春节前仍需磨底,不过主跌已经过去了,后面下跌空间或有限,预计主要是磨底。中央经济工作会议内容与中央政治局会议差不多,政策利好兑现,关注能否降准降息。目前市场主要看利好政策的出台、资金、市场情绪;没有数据支撑,靠消息、题材股炒作和利好预期来拉动市场,题材股退潮和金融数据中企业贷款继续弱势打击市场信心,大盘或需震荡消化。不过,中央政治局实施更加积极的财政政策和适度宽松的货币政策,充实完善政策工具箱,加强超常规逆周期调节,大力释放货币政策利好。9月底以来出来了系列政策,9月底中国政策大力利好股市,并定调房地产止跌回稳,目标是重拾信心。政策利好股市预期仍在,因此后续大盘仍有机会上攻前期高点,注意把握节奏和板块指数变化。1月20号美国新团队上台,预计一季度大盘前低后高,IF/IH或更优。经过连续大幅调整后,预计会跌出再次入场投资机会,技术上关注3150点和3000点支撑及止跌情况。操作上建议中期IF多单谨慎持有;期权上,沪深300指数(3817.0802, -15.78, -0.41%)宽跨式期权策略获利了结,供参考。(段福林,从业资格号:F3048935,交易咨询号:Z0015600)

【集运指数】现货运价持续承压 EC主力易跌难涨

周三集运欧线震荡下行,主力EC2504收盘价较上一交易日大跌4.55%,持仓量创合约历史新高。马士基调降旺季附加费,在各大船司稳定线上报价前,集运欧线盘面情绪整体偏弱,近月EC2502继续在2000点上方震荡,在移仓换月结束后,基差修复逻辑有望支撑近月合约期价企稳。无论是时间还是空间,主力EC2504均为空头资金首选,周三尾盘再度增仓大跌,受到贸易摩擦和地缘反复的影响,EC2504短期内易跌难涨,关注下方1000点平台的强支撑,远月合约价差遵循淡旺季规律变动,EC2508相对较强。策略上,仍可依托上方均线短线做空EC2504,多头资金可以延续正套思路,利多近月因素相对较多,关注EC2502-2504短线正套策略。(段福林,从业资格号:F3048935,交易咨询号:Z0015600)

贵金属

【黄金】关注黄金历史新高压力。

周三夜盘黄金主力合约高开震荡,继续上涨,黄金离历史新高仅一步之遥,关注历史新高压力。美国大选以来黄金走势的主要逻辑有所变化,从实际利率转向预期转为利好兑现以及更为长期的美元信用,因此我们判断黄金价格或有一波较大的调整符合我们预期,但中长期转向还不能确定。从2022年以来黄金上涨以来的四大核心逻辑:1、需求回升,特别是央行储备。2、美联储降息,美国通胀保持韧性,实际利率拐点中长期利好黄金价格。3、美国财政赤字不断扩张。4、地缘政治不确定性加大提升了黄金作为避险资产的吸引力。目前上面的四大核心逻辑,目前利好兑现并有可能会出现边际减弱甚至转为利空的迹象。2025年重点关注是美国财政赤字和美联储降息幅度甚至暂停降息。根据我们的预测,随着特朗普上台后预计2025年美国财政赤字出现下降,导致美元信用强则美元强。并且预期美国通胀再起会导致降息周期或提前结束。此外,随着人民币汇率压力,沪金或强于外盘,国内黄金因此预计2025年黄金价格高位宽幅震荡。操作上建议投资者黄金区间操作,AU2506参考区间位550-650元,供参考。(段福林,从业资格号:F3048935,交易咨询号:Z0015600)

工业品

【原油】油价继续强势,库存持续下行

昨晚油价延续上涨,消息面,美国能源信息署(EIA):美国上周EIA原油库存下降196万桶,彭博用户预计下降100万桶、分析师预期下降67.433万桶,之前一周减少95.9万桶。长线看,油价存在基本面支撑,美国原油库存趋势下降,且降幅均远超预期。出行需求持续刺激原油需求增长,OPEC+减产支撑油价,中期油价有所支撑。库存方面,美国原油库存下行,连续去库趋势不变,同时整体库存水平处于历史极低水平,出行需求驱动去库预期,库存有望进一步回落。供应端利好,OPEC+继续减产来维稳油价,油价有望延续反弹。需求端有望提振,需求端有两个增量,美国需求旺盛,中国需求回稳,需求端整体平稳。中国原油需求有望在出行需求带动下复苏。操作上建议:多单持有。(黄秀仕,从业资格号:F03106904,交易咨询号:Z0018307)

【铜】进一步上涨,短期还是偏强

周三晚沪铜2503上涨0.69%报75900元/吨。昨夜伦铜上涨0.58%。现货方面,周三上海1#铜现货报价75525,上涨65。消息方面,自然资源部地质勘查管理司司长熊自力介绍,我国仅西藏地区预测铜矿资源超亿吨,有望成为世界级铜资源基地。产业方面,受年关影响,加工厂提前放假,开工率继续下降,白色家电排产量也同比下滑。季节性淡季预期下下游订单出现一定下滑。国内铜需求进入季节性淡季,这意味着国内现货报价可能持续偏弱,且当前内外比价出现回落,结合铜价回涨走势,表明推涨力量主要来自于海外。预计近期铜价走势仍偏强,但进一步上涨空间有望相对有限。操作上短线多单注意获利减仓,沪铜2503参考支撑位74500元/吨。(黄忠夏,从业资格号:F0285615,交易咨询号:Z0010771)

【铝】小幅上涨,当强势震荡看待

周三晚沪铝2503收盘上涨0.50%报20265元/吨。昨夜伦铝上涨1.19%。现货方面,周三无锡A00铝锭现货报价20020,下跌130。消息方面,中国铝业(7.760, -0.11, -1.40%)在互动平台表示,预计公司广西华昇二期200万吨氧化铝项目将于今年上半年投产。行业方面,消费淡季下,市场需求持续走弱,铝加工行业开工率节节下滑,部分铝加工厂临近放假,下游开工率下滑。随着春节的临近,企业陆续进入假期,预计后续铝型材开工率仍有望下降。尽管淡季叠加假期临近使得供需面维持偏弱,但铝价在多重因素的共同作用下仍呈现出偏强上行的趋势。长期随着新能源汽车、家电等下游需求的持续增长以及环保政策的持续推动,铝等有色金属的消耗有望增加,为铝价的上行提供有力支撑。操作上建议短线多单注意减仓。沪铝2503参考支撑位19700元/吨。(黄忠夏,从业资格号:F0285615,交易咨询号:Z0010771)

【锡】区间运行

周三晚沪锡Sn2503小幅震荡反弹;基本面,供应端,12月精锡产量同比小幅增加,环比小幅下降;11月份整体需求略差,预计12月份边际好转;库存方面,上周社会库存周度环比减少,整体利于期价。消息上:美国核心CPI意外降温,推升美联储降息预期。美国去年12月未季调CPI同比上升2.9%,为连续第三个月反弹,创2024年7月以来新高;核心CPI同比回落至3.2%,为2024年8月以来新低。技术上:宽幅震荡,操作上,美联储降息、国内降息降准、货币、财政等政策齐发力,信心恢复,但需等待实际需求落地;有消息称缅甸进行许可证期限缴费,关注当地复产进展。整体建议沪锡合约区间交易,支撑位参考238000元/吨,压力位258000元/吨;期权方面:卖出虚值看跌期权。后期重点关注宏观措施落地,缅矿能否复产消息,印尼出口速度,消费数据验证指引。(姜世东,从业资格号:F03126164,交易咨询号:Z0020059)

【铁合金】震荡走高 成本支撑反弹

周三硅铁SF2503震荡走高,收于6496元/吨,Mysteel内蒙古现货均价报6000元/吨,较上个交易日持平;基本面,硅铁周度开工率环比稳中略降;钢水需求量环比减少;库存方面,上周硅铁社会库存小幅减少,1月10日钢材社会库存环比小幅增加;消息上:根据Mysteel消息,康密劳2025年2月对华锰矿装船加蓬块报价为4.3美元/吨度(环比上个月上涨0.2美元/吨度)。云南某钢厂1月硅铁招标价格敲定为6700元/吨;华东某钢厂最新硅铁招标价格为6480元/吨。长期关注政策落地带来的需求变化,预计铁合金整体宽幅震荡运行;操作上,SF2503短线区间交易,支撑位6100元/吨,压力位6600元/吨;SM2505区间偏多交易,支撑位参考6300元/吨,压力位6900元/吨;期权方面:卖出虚值看跌期权。后期关注政策的落地、生产利润、开工率的变化。(姜世东,从业资格号:F03126164,交易咨询号:Z0020059)

【镍】维持偏强震荡

周三晚沪镍2503合约跌0.12%,报127650元/吨,外盘LME期镍跌1.04%,报15790美元/吨。现货金川升水报2600-2800元/吨,均价2700元/吨,均价与上一交易日持平。行业方面,镍矿市场目前较为平静,镍矿价格暂稳运行,但镍铁价格持续下跌,部分印尼铁厂陷入亏损;精炼镍产量持续攀升,库存持续累库;硫酸镍减产扩大,盐厂挺价情绪较重,整体供需双弱。需求端来看,不锈钢需求清淡,周度社会库存重新累库;新能源领域对镍需求疲弱。整体来看,近期关于印尼限制镍矿配额政策仍待落地,纯镍供应过剩格局维持,预计进一步上涨空间有限。操作上建议沪镍2503合约多单获利减仓,参考支撑位122000元/吨。(黄忠夏,从业资格号:F0285615,交易咨询号:Z0010771)

【铁矿石】震荡走高

周三晚铁矿2505合约涨1.02%,报790元/吨。产业方面,近期外矿发运量继续回落,全球铁矿发运量环比减少296.5万吨至2815.6万吨,到港量也有回落,或存在一定利多支撑,关注后续港口外矿库存压力是否得到缓解。需求端,钢厂处在季节性减产阶段,上周钢材产量环比继续下降,表需下滑,库存累增,钢厂开工率继续下滑,日均铁水产量环比减少0.83万吨至224.37万吨,铁水产量进一步下滑,利空盘面走势。当前铁矿供应压力有所缓解,加之春节前钢厂补库仍在进行,矿价下方支撑较强,需关注宏观方向以及日均铁水产量变化。操作上建议铁矿2505合约空单离场,参考压力位800元/吨。(黄忠夏,从业资格号:F0285615,交易咨询号:Z0010771)

【螺纹钢】现货交投日趋清淡,钢价延续震荡

周三晚05合约震荡偏强,收盘3305涨0.55%。1月15日全国25个主要城市HRB400E20MM螺纹钢报价稳中有涨,上海3350稳,广州3570稳,天津3260涨10;Mysteel调研全国237家贸易商建材日成交量为6.41万吨,环比上一交易日减22.83%。当前螺纹钢呈低产量、低需求和低库存状态,随着钢厂陆续检修减产,原料需求下降带来负反馈加深,随着年关渐近,下游赶工陆续收尾,需求将进一步减弱,钢材延续供需双弱格局。短期淡季基本面令钢价承压,而海外宏观扰动较大,预计市场在谨慎心态下维持低位偏弱运行。操作上,多单留意3280-3300区间压力。(孙伟涛,从业资格号:F0276620,交易咨询号:Z0014688)

【玻璃】盘面延续偏强震荡

周三晚05合约震荡偏强,收盘1395涨0.36%。15日全国均价1324元/吨,环比上一交易日跌3。上周两条产线放水冷修,企业开工率继续下降,周熔量延续减量,企业库存延续区域分化的下降趋势。目前玻璃产量降至低位,库存持续小幅去库,供应压力明显放缓,不过年底需求逐渐收尾,供需呈双降状态,短期基本面对价格驱动不足,预计延续低位震荡运行。操作上,回调做多,止损1330。(孙伟涛,从业资格号:F0276620,交易咨询号:Z0014688)

【PVC】供需弱势 短线市场情绪好转

周三晚盘面小幅震荡。昨日现货价格小幅上调,华东主流报5000。消息面中国台湾台塑2月PVC预售报价更新,价格重心环比下调,CFR中国大陆跌15美元/吨。供应方面本周部分装置开工负荷仍将提高,供应依旧承压。需求端下游制品企业开工率继续走弱,部分开始陆续停工放假。印度BIS认证延期,出口企业还有一定空间时间。库存方面继续去库社库高位厂库中性。电石价格弱势,烧碱依旧强势运行,氯碱利润环比大幅回升。总体看V供需延续偏弱,近期原油连续大涨,短线弱势商品有所止跌。暂做为超跌技术性反弹对待,操作上,2505合约剩余少量空单如突破5300则离场,期权方面稳健型继续持有看涨期权。(黄桂仁,从业资格号:F3032275,交易咨询号:Z0014527)

【PTA】供需偏弱 短线估值修复

周三晚盘面延续反弹。昨日现货价格小幅上调,华东报5080。供应端预计本周产量变化不大高位维持。需求方面聚酯产量微增,但终端江浙地区织造开工率环比继续大降,本周过后织造行业预计将大面积停机。行业库存延续累库,产品端亦累库。近期原油维持强势,TA估值驱动偏多。总体看PTA自身供需偏弱,但短线估值驱动修复。操作方面短线低多持有,稳健型买入浅虚值看跌期权保护。2505合约支撑上移至5080。(黄桂仁,从业资格号:F3032275,交易咨询号:Z0014527)

【橡胶】跟随宏观反弹

周三晚橡胶继续反弹,ru2505收17630元/吨,5-9价差-190附近。山东老全乳现货16600,上期所仓单16.5万吨附近。周边反弹提振胶价。橡胶原料价格12月下旬以来出现回调,但仍处于高位区域。924及其后一揽子政策强劲利好宏观经济,但PMI、cpi、地产等数据边际走弱,政策效力仍有待时间发酵;政治局要求稳住股市和楼市,但房地产方面要求严控增量,预料实物工作量受限。青岛干胶库存持续累库,全钢胎开工率近两周反弹脱离多年低位,厂内库存持续季节性累库,半钢胎开工率保持在最高位附近,厂内库存季节性累库。根据第一商用车网数据,2024年12月份我国重卡销量环比11月上涨15%,在补贴政策收尾的情况下出现反季节翘尾迹象,持续性有待观察。总体而言,供应端扰动减少毛利较高,需求端现实和情绪较差。操作上,反弹势头有望延续,区间参考17000~18000。(黎照锋,从业资格号:F0210135,交易咨询号:Z0000088)

【液化气】油价加速拉升,LPG跟随走强

PG2503周三晚保持强势,收4520元/吨。02-03价差90左右。现货山东近期回调幅度较大,华南广石化出厂5148,山东最低4880,华东最低4830。国际油价保持强势,受政策消息的进一步刺激,此前市场已经忧虑库存低和美国新总统上台的不确定性,机构近日也调高了原油需求。LPG方面,国产商品量处于多年同期高位。北美C3产量较高,出口能力增长,中东产量稳定。竞品LNG价格回落低于LPG。国际冷冻货价格小幅反弹,海运费低位震荡。库存方面,港口库容率最新一期回落,库存量在近年高位回调。炼厂库容率低位走低处于多年最低,加气站库容率处于中性水平。下游燃烧需求处于旺季,餐饮收入保持增长但增速略有下降,汽油添加需求较弱而且季节性回落。化工方面,PDH亏损略有收窄,但开工率持续低迷,仅66.55%;烷基化亏损继续收窄,开工率低位震荡;MTBE毛利保持较大的亏损状态,开工率走低创一年多新低。“气/油”比价低位,期货贴水。操作上,多单继续持有,支撑位4400。(黎照锋,从业资格号:F0210135,交易咨询号:Z0000088)

【甲醇】原油偏强,甲醇反弹

周三晚,震荡走势,5月合约收2652,太仓现货基差为95元/吨。观点:伊朗天然气紧缺,国际甲醇装置停车,国际甲醇开工率降至超低水平,隆众资讯预计,2月进口总量或评估在60万吨附近甚至以下水平,港口库存或降至低位,叠加原油走强,甲醇反弹,但是,目前价格偏高,煤价偏弱运行,成本端驱动偏弱,且天然气制甲醇产量或触底回升,国内生产企业开工率高位维持,另外,需求负反馈显现,江浙地区MTO装置产能利用率降至中位偏低位置,走势或高位震荡为主,关注煤价的下跌风险以及需求变化。单边及期权:区间内操作,期权方面,卖出跨式期权。(萧勇辉,从业资格号:F03091536,交易咨询号:Z0019917)

【聚烯烃】随盘上涨

周三晚,小幅上涨,塑料收7894,PP收7471,L-P价差为423。观点:经济刺激政策下,家电与汽车产销较好,塑料制品产量增加,支撑了聚烯烃的需求,另外,生产企业库存不高,塑料社会库存进一步走低,现货偏紧,基差较高,叠加原油走强,聚烯烃下方有支撑,但是,一季度聚烯烃新产能投放压力较大,随着检修影响量减少,开工率与产量呈增加趋势,1月产量或明显增加,供应压力增加,下游开工率低开同期水平,且正值淡季,且临近春节,需求较弱,价格承压,聚烯烃偏弱震荡为主。期货及期权策略:期货单边,区间内操作,期货套利,做多L-PP价差,期权,卖出跨式期权。(萧勇辉,从业资格号:F03091536,交易咨询号:Z0019917)

【碳酸锂】库存下滑和下游备货提振

周三LC2505收盘价80260元/吨,涨1.24%。据富宝咨询,电碳价77000元/吨。供应端,近期国内碳酸锂产量呈下滑趋势,四川锂盐大厂公告检修,影响产量,部分新投产企业产量继续爬坡。1月临近过年,订单量下滑,且矿价居高不下,外采锂矿企业多难以维持较高开工率。智利12月出口量下滑,预计1月国内进口量大幅下降。需求端,下游排产略有下滑,采购以客供可长协为主,近期散单补库略显积极,多寻大贴水好货,市场好货紧缺,辉石料及工碳更受欢迎。库存端,总库存小幅下滑,厂家库存波动较小,下游库存略有上行,贸易采销积极,市场其他库存小幅下滑。操作上,建议期货:lc2505逢高沽空,止损位参考85000元/吨;期权:逢低波动率买入虚值看涨期权。(陈小国,从业资格号:F03100622,交易咨询号:Z0021111)

【工业硅】盘面止跌企稳

周三si2503收盘价10725元/吨,涨0.01%。据百川,新规基准品现货报价10635元/吨。供给端,工业硅整体供应继续宽松,市场现货存量还需继续消耗。需求端,1月份有机硅整体产量处于较高位置,目前有部分有机硅厂少量补库,基本以刚需为主,并没有增加库存备货的计划。多晶硅整体开工则保持低位,1月产量预计持续大幅下滑。工业硅基本面变动不大,高库存和弱需求依然压制盘面,短期价格预计持续创新低。操作上,期货:si2503逢高沽空,止损参考11000元/吨;期权:逢低波动率买入虚值看涨期权。(陈小国,从业资格号:F03100622,交易咨询号:Z0021111)

【锌】供应增加,需求减少

周三晚ZN2503收盘价23790元/吨,跌0.04%。Wind现货报价24350元/吨。供应方面,海内外锌精矿加工费持续上行,锌矿供应拐点或已显现,冶炼厂库存增加,利润亏损有所收窄。需求方面,季节性回落预期明显,现货市场仍处于供应偏紧状态,现货升贴水维持高位。库存方面,国内外锌库存持续去化,对价格形成一定支撑。然而,在TC上行和消费淡季的背景下,锌价面临压力,预计短期内将维持震荡偏弱走势。操作上,建议期货:zn2503逢高沽空,参考压力位24500元/吨;期权:逢低波动率买入看跌期权。(陈小国,从业资格号:F03100622,交易咨询号:Z0021111)

农产品(6.580, 0.20, 3.13%)

【白糖】外盘带动下跌,短期偏弱

周三晚郑糖2505收盘下跌0.46%报5795元/吨。昨夜原糖下跌1.47%。现货方面,周三南宁新糖中间商站台基准价6040元/吨,报价下调20元;南宁仓库报价5950元/吨,报价下调80元,成交一般。消息方面,彭博社对贸易商和糖厂进行的一项调查显示,在扣除转向生产乙醇的糖产量后,预计2024-25年度印度糖产量约为2760万吨,同比减少约440万吨,而印度食糖和生物能源制造商协会(ISMA)11月份的估产为2930万吨。行业方面,国内 24/25 榨季食糖 产量预计攀升至 1100 万吨,实现连续增产。食糖进口量处于高值,糖浆政策反复,糖浆预拌粉进口量维持高位。总体国际原糖和国内郑糖均处增产周期,预计中期走势仍偏弱。短期外盘大跌,郑糖跟跌。操作上建议剩余空单继续持有,郑糖2505参考压力位5900元/吨。(黄忠夏,从业资格号:F0285615,交易咨询号:Z0010771)

【油脂】油脂短期或宽幅震荡

周三晚国内油脂宽幅震荡。豆油2505收涨0.28%,报7798元/吨;棕榈油2505收跌0.93%,报8518元/吨;菜油2505收涨0%,报8886元/吨。现货方面,昨日广东贸易商毛豆油现货基差报价+480。外盘方面,昨晚CBOT豆油宽幅震荡,马来西亚棕榈油震荡偏强。据马来西亚独立检验机构AmSpec,马来西亚1月1-15日棕榈油出口量为503813吨,较上月同期出口的660642吨减少23.75%。由于豆棕价差处于历史低位,下游多采用豆油替代棕榈油,印度12月棕榈油进口量大幅下降,利空棕榈油。预计油脂短期或宽幅震荡为主,建议棕榈油05压力位参考9000附近。(邓丹,从业资格号: F0300922,交易资询号:Z0011401)

【饲料】豆菜粕短期或震荡偏强

周三晚国内饲料震荡偏强。豆粕2505收涨0.36%,报2766元/吨;菜粕2505收涨0.91%,报2429元/吨。外盘方面,昨晚CBOT美豆震荡偏弱。现货方面,昨日广东贸易商豆粕现货基差报价+220。天气预报显示,未来一周巴西南里奥格兰德州和阿根廷核心产区多少都有些降雨,局部相对良好,如布宜诺斯艾利斯省中部、北部等,第二周南里奥格兰德州大部分雨势仍将不错,不过阿根廷核心产区第二周的雨势仍然一般。总体而言,目前阿根廷核心产区这一带良好降雨缺乏连续性。1月USDA报告大幅下调美豆单产至50.7蒲式耳/英亩,远低于市场预期,美豆的库存则下调到3.8亿蒲,再次回到4亿蒲以下的水平,比11月报告再次下调了258万吨,报告利多。预计豆粕短期或震荡偏强为主,操作上建议豆粕2505支撑位参考2500附近。(邓丹,从业资格号: F0300922,交易资询号:Z0011401)

【生猪】猪价延续低位宽幅震荡

周三生猪主力合约低位宽幅震荡。现货方面,全国外三元生猪出栏均价为15.50元/公斤,低价区报14.80元/公斤,高价区报16.60元/公斤。旺季接近尾声,市场有效需求不足,规模场开始陆续增量出栏,情绪支撑相对有限,短期猪价或延续下跌态势。产能缓慢增长,今年上半年生猪出栏量将逐月增加,叠加目前暂未完成去体重任务,中期供应存量消化压力仍存,预计价格或偏弱调整。03合约压力位参考13800,期权方面,卖出LH2503-C-13800合约持有。(蒋琴,从业资格号:F3027808,交易咨询号:Z0014038)

【鸡蛋】低位宽幅震荡

周三鸡蛋主力合约低位宽幅震荡。现货方面,目前鸡蛋主产区均价4.40元/斤,低价区报4.16元/斤。随着前期蛋价跌至阶段性低位,且临近春节,局部地区走货略有好转,各环节积极出库为主,产区蛋价小幅回暖。从供应面看,近期老母鸡出栏量继续小增,同时新开产蛋鸡数量增加,小码蛋供应增量,大码蛋供应保持充足,在产蛋鸡存栏高位运行,产区库存压力较大,后续供应端趋向宽松,蛋价中线承压。建议05合约偏空对待,压力位参考3300,期权方面,卖出JD2503-C-3400合约持有。(蒋琴,从业资格号:F3027808,交易咨询号:Z0014038)

审核人:黄秀仕,交易咨询号:Z0018307

热门推荐

春晚观众建议岳云鹏别上春晚:“这不像演的”! 收起春晚观众建议岳云鹏别上春晚:“这不像演的”!

- 2025年01月28日

- 13:18

- APP专享

- 记经典时刻

27,686

27,686

扭秧歌转手绢,宇树科技人形机器人亮相春晚,网友惊呼“太抽象了”

- 2025年01月28日

- 12:58

- APP专享

- 记经典时刻

- 3,771

360宣布无偿为DeepSeek提供安全服务

- 2025年01月28日

- 13:14

- APP专享

- 我是山河君

- 2,758

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨2025-01-28 01:20:24

不过,英伟达一天下跌就定义科技股的行情就此结束,这也有点太武断了,美股最大的优点就是流动性强,每次大跌以后,最终都会创出新高,所有,科技股的行情随后几天还需要继续观察,如果A股在开市以前不能收回跌幅,科技股节后还有承压。今天已经开启了放假模式,本来不想写文章的,主要是看见昨天市场杀的有些蹊跷,收盘以后通过数据分析,大盘是不应该杀跌的,节日期间只要不出现意外的利空,只要外围股市不再大跌,A股节后是有望阳包阴的,所以,建议大家安心过春节!最后祝大家新的一年似灵蛇蜕皮,褪去旧疾,迎来股市长红,全家幸福安康! -

趋势领涨2025-01-28 01:20:14

昨天大盘走势确实让人费解,两市个股全线下跌,重点是还有近百只个股跌停,说好的节前红包,结果都给幻方发了红包,不过经过盘后数据分析,昨天应该是某种势力在故意砸盘,节后大盘有望阳包阴!现在重点是科技股,昨晚美股科技股也是全线大跌,英伟达盘中大跌近20%,收盘大跌约17%,费城半导体指数大跌超9%。英伟达大跌的主要原因就是DeepSeek实现了弯道超车,发布了多款开源多模态人工智能(AI)模型。有人不懂DeepSeek为什么能够这么牛逼,能够让世界震惊,这里我们举一个例子说明。一家豪华大酒店高薪聘请了很多海外顶尖厨师,并购置了一系列高端厨具,要打造一道惊艳世人的美食,经过精心烹制,这道美食终于问世。重点是这道美食是世界上独一无二的,他想卖给谁就卖给谁,想卖多少钱就卖多少钱,甚至是阉割版,价格也不下降。现在没有想到的是,一家小餐馆利用现有的锅碗瓢盆,也做出了同样的美味佳肴,而且价格只有豪华大酒店价格的1/30,现在这家小餐馆将方案公布于众,你想吃可以随时进来,没有各种各样的门槛限制,于是豪华大酒店就垮塌了!这个豪华大酒店就是英伟达,而那个不起眼的小餐馆就是幻方大模型!不过,这里我们想说的是,幻方如果能把精力都集中在大模型国际竞争上,而不是把心思用在股市收割上,不要跟韭菜争那三瓜两枣,那才是名族英雄,你们说呢? -

趋势领涨2025-01-28 01:20:06

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

宋谈股经2025-01-27 07:21:04

今日共39股涨停,连板股总数8只,22股封板未遂,封板率为64%(不含ST股、退市股)。焦点股方面,机器人(sz300024)板块的高标冀东装备(sz000856)与冀凯股份(sz002691)双双上演“地天板”行情,但其余高位股大面积退潮,兴业科技(sz002674)、好想你(sz002582)、五洲新春(sh603667)、华联股份(sz000882)等人气股均跌停。 -

宋谈股经2025-01-27 07:11:26

1月27日收评:创业板指缩量跌2.73%,DeepSeek概念股逆势爆发1、市场全天走势分化,创业板指领跌。DeepSeek概念股集体爆发,每日互动(sz300766)、卓创资讯(sz301299)、每日互动(sz300766)、竞业达(sz003005)等多股涨停。AI智能体概念继续走强,新炬网络(sh605398)、垒知集团(sz002398)、美格智能(sz002881)、泛微网络(sh603039)等封板。下跌方面,算力硬件股持续走低,铜高速连接、CPO等方向领跌,华脉科技(sh603042)、新亚电子(sh605277)、瑞斯康达(sh603803)等跌停;机器人(sz300024)概念股下挫,宝塔实业(sz000595)、五洲新春(sh603667)等跌停。个股跌多涨少,沪深京三市超3300股飘绿,今日成交1.13万亿。截止收盘沪指跌0.06%,深成指跌1.33%,创业板指跌2.73%。2、板块概念方面,DeepSeek、AI智能体、银行、煤炭等板块涨幅居前,铜高速连接、机器人(sz300024)、CPO、液冷服务器等板块跌幅居前。3、两市共1783只个股上涨,45只个股涨停,3197只个股下跌,49只个股跌停,22只股票炸板,炸板率36%。 -

巨丰投资张翠霞2025-01-27 07:10:40

4小时运行结束,总结全天市场运行,1)A股龙年收官日,三大指数集体收跌,沪指跌0.06%,深证成指跌1.33%,创业板指跌2.73%,三市成交额超1.1万亿,复制12月底走势,预期红盘跨年跟跨界,但实际走势出现较大偏差,尾盘出现小幅恐慌抛售,主要长假因素,节后预期延续结构型行情;2)量能,沪深两市今日成交额11276亿元,较上个交易日12337亿元减少1061亿元;3)行业板块方面,以加权涨幅来看56家行业35家红盘,家居用品、银行、电力等板块涨幅居前;通信设备、矿物制品、通用机械等板块跌幅居前;4)市场延续结构型行情,题材热点快速轮动。详细解盘,可关注《翠霞首席课》的“热点直击”和“操盘指南”~~~ -

数字江恩2025-01-27 07:09:31

考虑到长假影响,节后的解盘在假期最后一日再发。祝大家春节愉快!!【更多独家重磅股市观点请点击】 -

徐小明2025-01-27 07:04:26

祝大家新春快乐! -

徐小明2025-01-27 07:02:59

【盘中直播】语音课见 -

东方红陈晨2025-01-27 07:02:11

行了,都散了吧,准备去过年吧,股民最辛苦,坚守最后一个工作日,好好过年,放心,好好玩8天,8天之后,涛声依旧,大涨长红