(来源:中原证券研究所)

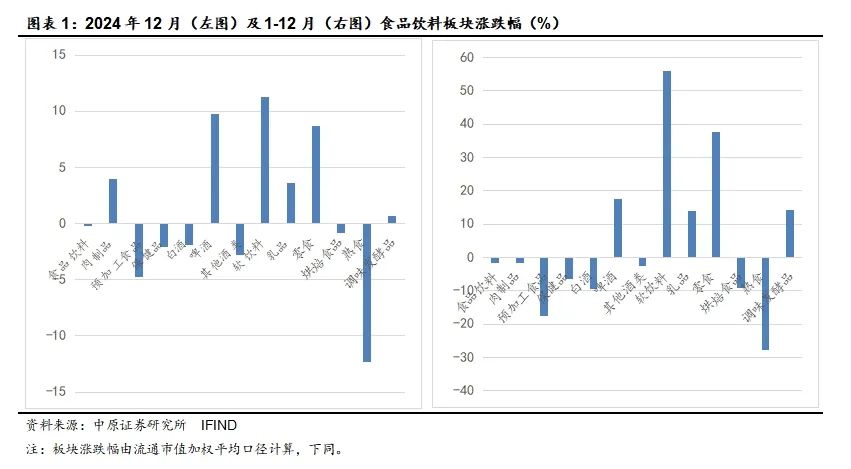

2024年12月,食品饮料板块下跌0.19%,子板块有涨有跌:熟食、预制食品、保健品等分别下跌12.29%、4.75%和2.08%,对食品饮料的拖累较大;受到春节效应的拉动,啤酒、零食、软饮料、肉制品分别上涨9.74%、8.68%、11.3%和4.01%。2024年1至12月,食品饮料板块累计下跌1.61%。其中,软饮料、啤酒、乳品、零食和调味品有较好的表现;预制食品、烘焙、肉制品和熟食下跌。2024年1至12月,食品饮料板块以下跌为主,尽管11月板块经历了短暂反弹,但12月板块行情再次回落。2024年1至12月,除食品饮料、医药生物、美容护理和农林牧渔外,各一级行业在二级市场均录得正收益。

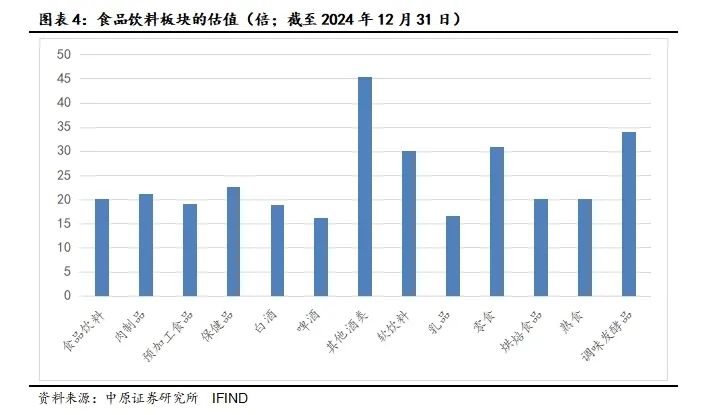

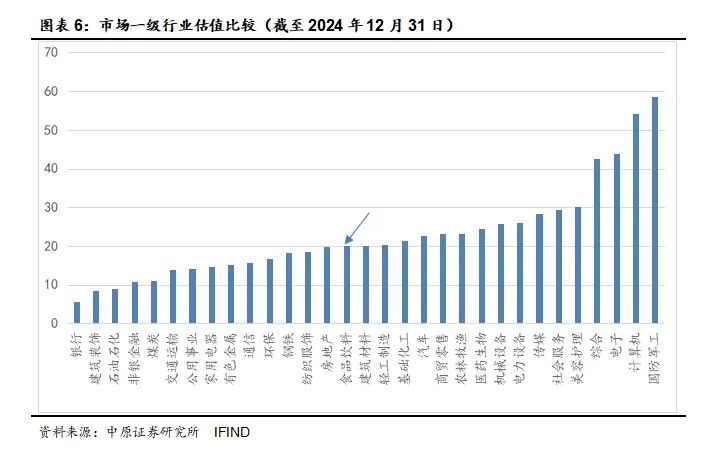

食品饮料板块的估值环比回落,但在一级行业中的估值位次上升。根据IFIND的数据统计,截至12月31日,食品饮料板块的估值20.04倍,较2020年高点下降60.99%,环比11月末下跌1.06%。截至12月31日,在31个一级行业中,食品饮料板块的估值低于14个行业,高于16个行业,位次从31个行业的底部升至中游位置。

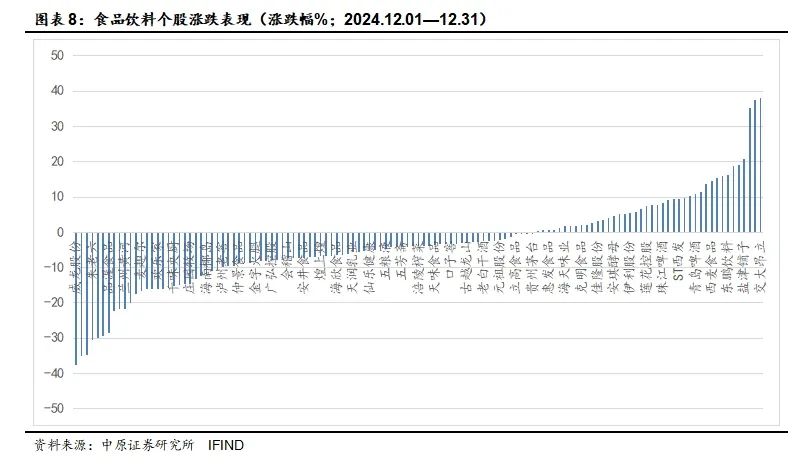

2024年12月,板块个股涨跌参半,最大涨幅38%,最大跌幅37.5%。根据IFIND的数据,在127个上市公司中,录得上涨的个股有42个,录得下跌个股85个;个股的上涨比例33.07%,下跌比例达到66.93%。整体看,12月食品饮料个股以下跌为主。

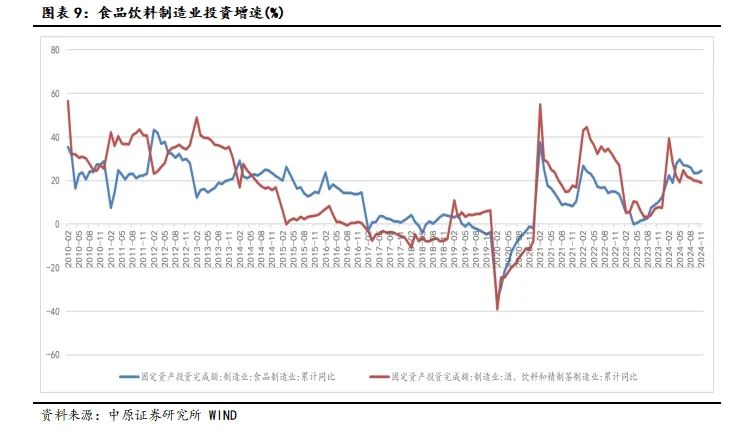

投资方面,2024年1至11月,国内食品制造业的固定资产投资额累计同比增24.5%,同比上升14.4个百分点;同期,酒、饮料和茶制造业的固定资产投资增长18.9%,同比上升11个百分点。产量方面,2024年1至11月,冷鲜肉、葡萄酒、啤酒、乳制品、白酒等民生消费品的产量均呈现收缩态势。进口方面,2024年1至11月,玉米、小麦、食用油等大宗商品的进口数量转负;大豆进口维持个位数低增长;坚果进口增长高位回落,全年回落至低位;鱼油进口大增。11月,原奶、黄油、稀奶油、奶酪等乳制品进口数量显著反弹。1至11月,啤酒进口数量持续减少,葡萄酒进口数量维持增长。价格方面,坚果价格上涨;原奶、面粉等价格延续下跌势头;易拉罐、猪肉价格掉头向下。

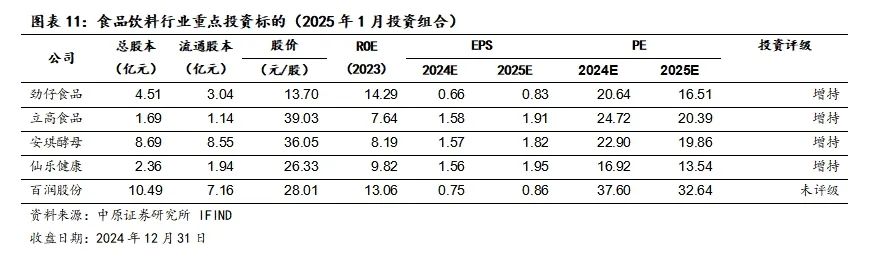

投资策略:2025年,我们推荐关注软饮料、预调酒、零食和酵母等板块的投资机会。对应上述板块,2025年1月份股票投资组合包括立高食品、百润股份、仙乐健康、劲仔食品和安琪酵母。

风险提示:居民收入和国内市场消费修复不及预期,国内消费市场持续低迷;海外市场面临政策调整的风险,出口关税的不确定性较大;部分上游原料面临价格上涨的风险。

1. 食品饮料板块市场表现

2024年12月,食品饮料板块下跌0.19%,子板块有涨有跌,行情分化。12月,各子板行情分化:熟食、预制食品、保健品等分别下跌12.29%、4.75%和2.08%,对食品饮料的拖累较大;受到春节效应的拉动,啤酒、零食、软饮料、肉制品分别上涨9.74%、8.68%、11.3%和4.01%。同期,沪深300下跌0.32%,食品饮料板块跑赢大盘。

2024年1至12月,食品饮料板块累计下跌1.61%。其中,软饮料、啤酒、乳品、零食和调味品有较好的表现,期间分别上涨55.77%、17.54%、14.01%、37.6%和14.3%;预制食品、烘焙、肉制品和熟食下跌,跌幅分别为17.63%、9.03%、1.68%和27.76%。同期,沪深300累计上涨16.2%,食品饮料板块跑输大盘。

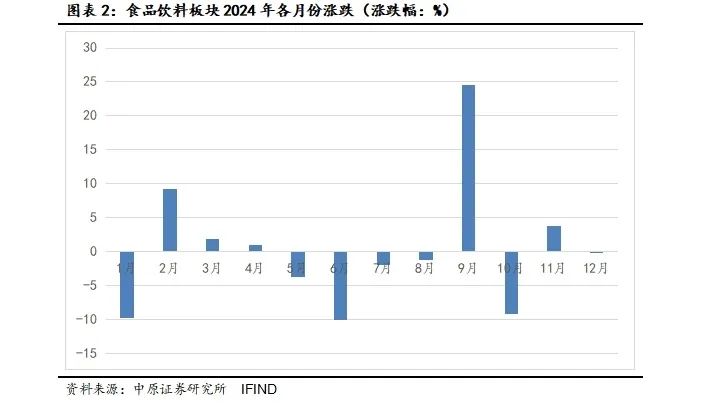

2024年以来,食品饮料板块以下跌为主,跌多涨少。尽管11月板块经历了短暂反弹,但12月板块行情再次回落。其中,1、2、3、4、5、6、7、8、9、10、11和12月份分别上涨-9.71%、9.27%、1.90%、1.04%、-3.73%、-10%、-2%、-1.3%、24.62%、-9.22%、3.75%和-0.19%。2月板块反弹主要是对1月超跌的补偿,之后3月和4月呈震荡之势,6月份在茅台批价下跌的拖累下再次大幅走弱,7月份延续弱势但跌幅收窄,8月份跌势进一步趋缓,9月份在对货币和财政政策的强烈预期下跟随市场展开反弹,10月份板块再次掉头向下。尽管11月板块经历了短暂反弹,但12月板块行情再次回落。

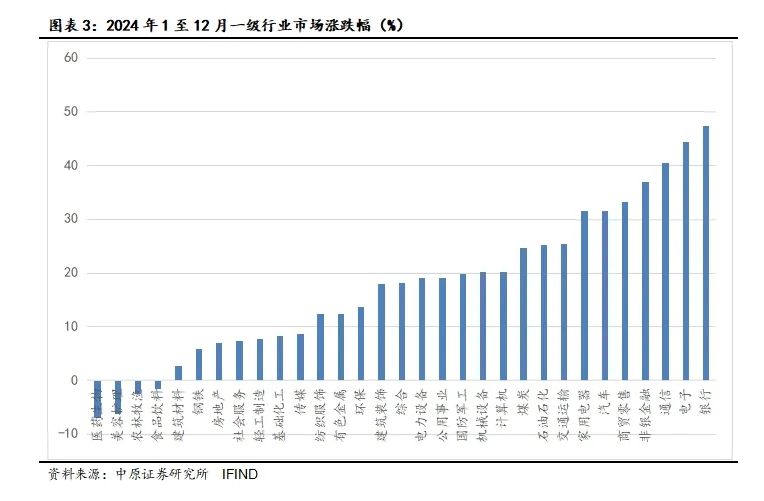

2024年1至12月,除食品饮料、医药生物、美容护理和农林牧渔外,各一级行业在二级市场均录得正收益。消费领域中,家电、汽车、商贸零售、社会服务、传媒、纺织服装等一级行业表现较好,分别上涨31.49%、31.51%、33.25%、7.39%、8.74%、12.39%;食品饮料、医药生物、美容护理和农林牧渔分别下跌1.62%、6.89%、6.24%和2.57%。此外,非银金融、银行、电子、通信、计算机、交运、电力、煤炭等一级行业涨幅居前。

2. 食品饮料板块估值

食品饮料板块的估值环比回落,但在一级行业中的估值位次上升。根据IFIND的数据统计,截至12月31日,食品饮料板块的估值20.04倍,较2020年高点下降60.99%,环比11月末下跌1.06%。板块估值经过9月的短暂抬升,10月再次掉头回落,11月则再次反弹,估值显现出上下拉锯的特征,最终12月以下跌收官。

截至12月31日,在31个一级行业中,食品饮料板块的估值低于14个行业,高于16个行业,位次从31个行业的底部升至中游位置。

3. 食品饮料板块的个股表现

2024年12月,板块个股涨跌参半,最大涨幅38%,最大跌幅37.5%。根据IFIND的数据,在127个上市公司中,录得上涨的个股有42个,录得下跌个股85个;个股的上涨比例33.07%,下跌比例达到66.93%。整体看,12月食品饮料个股以下跌为主。

4. 行业产出和要素价格

4.1. 投资

根据WIND,2023年1至12月,国内食品制造业的固定资产投资额累计同比增12.5%,酒、饮料和茶制造业累计同比增7.6%,全年投资增速呈低位反弹态势。

2024年以来,食品饮料制造业投资增速持续提振。根据WIND,2024年1至11月,国内食品制造业的固定资产投资额累计同比增24.5%,同比上升14.4个百分点;同期,酒、饮料和茶制造业的固定资产投资增长18.9%,同比上升11个百分点。11月,食品和饮料制造业固定资产投资均延续了前10个月的高增长态势。2024年以来,食品饮料制造业投资增速继2023年之后持续提振,设备换新以及同比低位是其主要原因。

4.2. 国内产出及进口数量

国内产出

整体来看,肉制品、乳制品、速冻食品、葡萄酒、啤酒、精制茶、方便面、罐头等民生品类的产量保持低位增长或负增长。葡萄酒、精制茶、方便面和罐头属于趋势性长期缩减的品类。

2023年,国内的肉制品、食用油、乳制品、啤酒等基本民生品类的产量增长普遍提振,市场需求回升;此外,国内葡萄酒产量结束了长期的负增长。同期,白酒产量延续收缩趋势。

2024年1至11月,冷鲜肉、葡萄酒、啤酒、乳制品、白酒等民生消费品的产量均呈现收缩态势。

根据WIND数据:

国内鲜冷肉产量跌幅扩大。2024年1至11月,国内的鲜、冷藏肉产量3532.6万吨,累计同比下降0.9%,增速较1至10月的-0.8%扩大1个百分点,较上年同期回落15.3个百分点。

国内食用植物油的产量维持低位增长。2024年1至11月,国内的食用油产量4634.2万吨,累计同比增4.5%,较上年同期回落1.8个百分点。

国内白酒产量再次转跌。2024年以来白酒产量延续负增长,持续收缩态势不变。2024年1至11月,国内白酒产量为372.6万千升,累计同比下跌0.6%,相比1至10月的0.9%转跌。2019至2022年,国内白酒行业已经连续四年减产;2023年,国内白酒产出进一步收缩,且收缩势头加剧。2024年以来白酒产量延续负增长,持续收缩态势不变。

2024年以来,国内葡萄酒产量延续收缩态势,10至11月收缩加剧。2024年1至11月,国内葡萄酒产量为10.3万千升,累计同比减少14.2%,降幅环比扩大4.4个百分点。自2018年以来,国内的葡萄酒已经连续多年大幅减产,目前产量已跌至2001年的水平。

2024年以来,国内啤酒产量延续下降趋势。其中,二季度产量增长由正转负,旺季不旺,而三季度延续负增长趋势。2024年1至11月,国内啤酒产量3277.4万千升,累计同比下降1.5%,同比回落3.1个百分点。

2024年以来,国内乳品产量收缩。2024年1至11月,国内乳制品产量达到2694.8万吨,累计同比减少2.4%,增长同比回落5.7个百分点。乳制品产量增长自4月份由正转负,本期负增长趋势延续,预计全年产量收缩。

进口数量

2023年,国内进口大豆、小麦等基础粮食以及食用油的数量同比修复性地增长,国内市场的补库需求旺盛,坚果和玉米进口增长由负转正;鱼油、牛奶等副产品的进口数量仍处于持续下降的态势,乳酪、稀奶油等高端乳制品保持较高的进口增长水平。

2024年以来,玉米、小麦、食用油等大宗商品的进口数量转负;大豆进口维持个位数低增长;坚果进口增长高位回落,全年回落至低位;鱼油进口大增。

根据WIND数据:

2024年1至11月,国内进口玉米1332万吨,累计同比减少39.9%。2023年全年累计进口玉米数量增长31.6%,基数较高。2024年5月之后玉米进口数量开始减少。

2024年1至11月,国内进口小麦数量1102万吨,累计同比减少4.1%。2023年小麦进口数量同比增长21.5%,2024年以来小麦进口势头高位回落,11月转负。

2024年1至11月,国内进口大豆数量9709万吨,累计同比增长9.4%,增幅较上年同期回落3.9个百分点,环比回落1.8个百分点。

2024年1至11月,国内进口食用油853万吨,累计同比减少20.2%。2023年食用油进口数量同比增长43.3%,由于基数较高,2024年以来食用油进口数量高位回落。

2024年1至11月,国内进口的鲜、干果及坚果数量为727万吨,累计同比增长1.6%,增幅同比回落0.9个百分点。2024年以来进口数量增幅扩大,国内企业补库迹象明显,6月份以来进口增幅高位回落。

2024年1至11月,国内进口鱼油52300.55吨,累计同比增加38.87%,增幅由负转正,10月增幅扩大。

2024年1至11月,国内市场对于乳制品的进口需求维持低增或负增的水平。但是,11月原奶、黄油、稀奶油、奶酪等乳制品进口数量显著反弹。

2024年11月,国内进口原奶数量6.95万吨,同比增长4.55%,环比增加11.96%。2024年以来,国内对进口鲜奶的需求显著下降,但11月进口增长较多。

2024年1至11月,国内累计进口黄油9.21万吨,累计同比增加10.52%,11月增幅扩大。

2024年11月,国内进口稀奶油数量指数为107.4,同比升高25.32%、环比升高25.17%。11月国内进口稀奶油的数量明显提振。

2024年11月,国内进口奶酪1.4万吨,同比减少16.72%,环比增加41.86%。

啤酒进口数量持续减少,葡萄酒进口数量维持增长。

2024年1至11月,国内累计进口啤酒36.31万千升,同比减少8.8%,连续14个月负增长。

2024年1至11月,国内累计进口葡萄酒25.45万千升,同比增长11.5%,结束了自2021年10月以来连续负增长,目前连续9个月正增长。

4.3. 要素价格

4.3.1. 上游价格

根据WIND数据:

坚果价格上涨;原奶、面粉等价格延续下跌势头;易拉罐、猪肉价格掉头向下。

国内原奶价格持续下跌。截至2024年12月26日,国内主产区的原奶价格为3.11元/公斤,环比下降0%,同比下跌15.03%,价格延续跌势。

国内易拉罐价格环比下跌。截至2024年12月,易拉罐均价(广东佛山)为每吨15370元,同比上涨11.05%,环比下跌0.39%。

国内坚果售价上涨,进口价格指数保持上涨。2024年11月,国内坚果市场的销售均价反弹:截至11月,国内坚果制品的销售均价26.19元/件,环比上涨1.51%,同比上涨38.06%。2024年11月,国内进口鲜、干、坚果的价格指数反弹至107.7,指数环比下跌1.91%,同比上涨22.11%。

面粉价格下跌。截至2024年12月31日,河南地区的面粉价格为2680元/吨,同比下跌20.24%。

玉米油出厂价同比上涨:截至2024年12月31日,黑龙江玉米油出厂均价为8350元/吨,同比上涨0.6%。

食用油进口价格同比下跌。2024年11月,食用油进口均价1107.33万美元/万吨,环比上涨0.92%,同比下跌0.09%。

国内猪均价环比回落。截至2024年12月,全国各地区的生猪(外三元)均价为15.74元/公斤,环比下跌4.78%,同比上涨10.38%。

5. 河南省企业动态

5.1. 上市公司2024年前三季度经营业绩

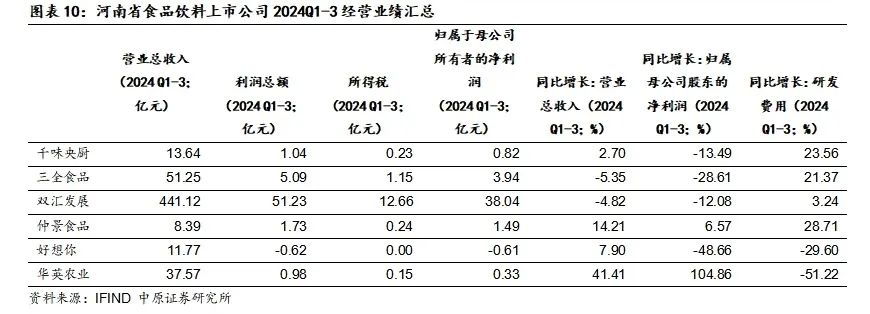

2024年三季度,河南省食品饮料上市公司的经营业绩如下:

双汇发展在收入、利润、纳税以及分红规模方面遥遥领先:三季度,公司缴纳所得税12.66亿元。但是由于猪价长期下跌,公司的收入和利润分别录得441.12亿元和38.58亿元,同比分别下降了4.82%和11.98%。

三全食品和华英农业位居收入规模的第二梯队,前三季度分别营收51.25亿元和37.57亿元,分别同比增长-5.35%和41.41%;三全食品、华英农业前三季度净利润 3.94亿元和 0.84亿元,分别同比增长-28.61%和17.13%。

千味央厨、仲景食品和好想你规模上位居第三梯队,三季度分别录得收入13.64、8.39和11.77亿元,分别同比增长2.7%、14.21%和7.9%。其中,仲景食品和好想你的收入增长较快,千味央厨受到餐饮消费低迷的影响营收增长放缓。

就研发而言,千味央厨、三全食品、仲景食品三家公司的研发费用增长较快,在产品开放和新领域探索方面走在同类企业前面。前三季度,千味央厨、三全食品、仲景食品的研发费用率分别为1.21%、0.52%、3.06%,同比都有不同程度升高。

6. 投资策略及风险提示

6.1. 投资策略

尽管相比十年前,当前食饮行业整体的高增长收敛,但是其内部新兴的市场却层出不穷,比如预制菜、烘焙、茶饮等,其增长之快、品类之多、升级之快,都在小市场内体现出居民消费升级的大趋势,显示了食饮消费向更高层级迈进的特征,凸显了享有和娱乐的消费特质。

2025年,我们推荐关注软饮料、预调酒、零食和酵母等板块的投资机会。

当前预调酒的市场发展阶段类似于2018年的啤酒市场,在经历了前期的客户培育、品牌树立和激烈的份额竞争后,目前市场秩序已经有效改善,头部品牌进入市场放量期,价格体系更加成熟,产品盈利逐渐得以释放。2024年前三季度其它酒类的收入同比下降4.28%,百润股份下降2.88%,我们认为属于周期性回落。经历了渠道和市场调整后,预调酒市场仍有望保持较高增长。

零食行业在2024年前三季度经历了高增长。经历了前期激烈的竞争和调整,目前市场和渠道的情况相对健康;此外,零食的客单价较低,类似“口红效应”,在经济低迷期起到为消费者提供低成本心灵抚慰的功用。

酵母行业在出海市场保持了较高增速,增长并没有停滞;国内的酵母需求尽管回落较多,但从2024年前三季度的情况来看,需求也在修复当中。酵母产业的上游成本进入下降周期,全球市场份额集中,成本回落促进利润释放。

6.2. 股票组合

对应上述板块,2025年1月份股票投资组合包括立高食品、百润股份、仙乐健康、劲仔食品和安琪酵母。

6.3. 风险提示

居民收入和国内市场消费修复不及预期,国内消费市场持续低迷;海外市场面临政策调整的风险,出口关税的不确定性较大;部分上游原料面临价格上涨的风险。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)