2025年1月1日,广州达安基因股份有限公司(以下简称:达安基因)公司发布公告称其又成功了取得一个国家药品监督管理局颁发的医疗器械注册证,医疗器械名称为“新型冠状病毒2019-nCoV核酸检测试剂盒(荧光PCR法)”,注册证编号为“国械注准20243402651”。

图片来源:国家药品监督管理局官网

图片来源:国家药品监督管理局官网达安基因在新冠病毒检测领域的技术实力获得认可,这标志着公司在该领域竞争力的提升。然而,对于资本市场而言,因核酸检测需求锐减,这项技术对公司声誉和业绩的影响似乎可能有限。

热门产品需求锐减,曾快速切换赛道

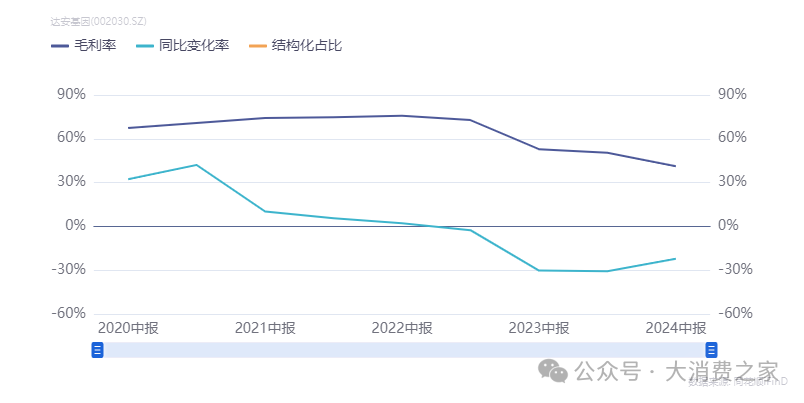

疫情期间,达安基因当时的新冠核酸检测试剂盒可谓是公司的热门产品。从2020年初迅速研发并获批上市,成为全国首批进入国家药监局快速审批通道的七家企业之一,达安基因凭借先发优势,迅速抢占国内外市场。在国内,其产品供应至各级医疗机构、疾控中心,为大规模核酸筛查提供关键支撑;国际上,2020年2月新冠检测试剂盒获得CE认证,5月被WHO纳入应急使用清单,产品畅销全球140多个国家和地区,出口量在高峰期稳居行业前列,极大提升公司国际知名度,也为营收增长立下汗马功劳。2020至2022年新冠疫情高峰期间,新冠试剂盒收入和毛利率同时上涨,带动整体业绩飙升。

图片来源:同花顺iFind

图片来源:同花顺iFind但从2023年至今进入后疫情时代,随着疫情防控常态化,核酸检测需求锐减,公司的盈利能力清晰可见地滑落。达安基因似乎也没有坐以待毙,而是积极求变。一方面,优化新冠检测产品性能,推出更灵敏、快速的检测试剂,满足海关、入境检测等特殊场景的精准防控需求;另一方面,利用核酸检测技术积累,向“检测+监测”的综合服务转型,例如为医疗机构、康养机构提供感染源监测方案,结合大数据分析,辅助疫情防控决策,拓展业务边界,减缓单一产品需求下滑冲击。目前来看新业务规模尚小,在营收替代上仍需时日。

除新冠检测产品外,达安基因在其他领域的产品研发可能同样具有商业价值。大消费之家不久前也曾报道,达安基因在上个月早些时候获批了“甲型流感病毒、乙型流感病毒和呼吸道合胞病毒核酸检测试剂盒”以及“甲型/乙型流感病毒核酸检测试剂盒”,这两款产品正好赶上了本轮全国流感大爆发,精准切入流感高发季市场需求。

流感作为季节性高发病,每年秋冬季节感染人群庞大,基层医疗机构对快速、准确的流感检测试剂需求迫切。达安基因产品凭借荧光PCR技术优势,实现对多种流感病毒的精准分型检测,检测时间较传统方法大幅缩短,提高诊断效率,有望在基层医疗、社区门诊等市场广泛应用,成为公司新业绩增长点。

研发费用指标上升,近年股价蒸发超八成

近年来,医疗行业政策频出,对达安基因所处的体外诊断领域也有较大影响。一方面,医药卫生体制改革持续推进,分级诊疗政策落地促使医疗资源下沉,基层医疗机构对高性价比的体外诊断产品需求大增。达安基因也大力扩宽产品线,拓展基层市场,提供涵盖分子、生化、免疫诊断的整体解决方案。

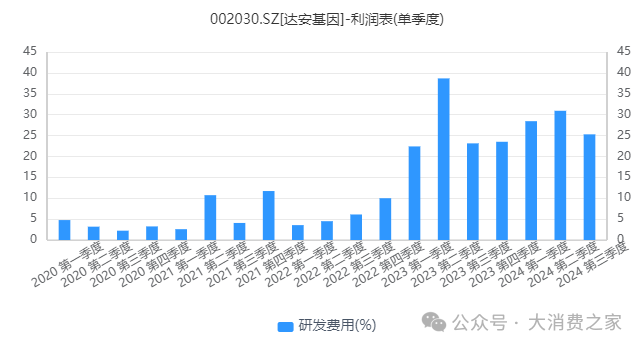

另一方面,集采政策可能对医疗行业各细分领域造成不同程度的短期冲击,部分地区试点后,产品价格降幅超50%,长远来看行业降价趋势不可避免。为了提升成本竞争力,达安基因公司一方面通过技术创新、工艺优化降低成本,优化核酸检测试剂原料采购与生产流程;另一方面,持续加大研发投入,布局高附加值产品,2020年以来各个季度的研发费用率指标整体呈现上扬趋势。

图片来源:同花顺iFind

图片来源:同花顺iFind从二级市场表现来看,达安基因的股价近年来犹如坐过山车一般。2020年,随着核酸检测业务的爆发,股价一路飙升,从2020年初的10元左右,最高涨至当年8月的51.20元,期间涨幅约400%,市值也一度突破300亿元,成为资本市场的明星股。然而当检测需求降低后,随后股价开始长时间的回落,截至2024年最后时刻,股价年线定格在5.68元,较高峰期缩水超80%,当下市值已不足80亿元。

图片来源:同花顺iFind

图片来源:同花顺iFind面对2025年的发展关键期,达安基因似乎需适应政策调整后的新竞争环境,进军精准医疗和伴随诊断等细分市场可能是其突破之道。这有助于公司主要业务避开价格敏感区域,通过创新推动价值增长。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)