管线丰富的创新医疗器械企业,专注心脑血管介入研发。公司秉承“创新”+“国际化”的发展战略,主要在售产品的市场份额长期处于国内领先地位。目前公司有三条主要产品线,包括结构性心脏病业务、外周血管病业务和起搏电生理业务,公司2023年实现收入12.67亿元,同比+15.5%;2024年上半年实现收入6.53亿元,同比+2.1%,在外部环境影响下依然保持了同比增长趋势。

主动脉三大创新产品组合获批在即,形成全方位介入解决方案。2021年国内主动脉腔内介入手术量5.0万台,过去4年复合增速达到17.8%,全球主动脉疾病患者达3000万,我国达400万,渗透率尚低,未来市场依然将保持高增速。目前公司在研三大创新产品组合烟囱支架、开窗支架和胸腹主支架均在国内通过创新器械绿色通道注册审批中,获批上市后将搭建起主动脉全域产品梯队,能够更加有效应对市场竞争及降价风险。

独创革命性铁基支架技术,兼具“支撑性能”及“可吸收”特点。公司自2006年深耕铁基可吸收材料和器械研发,通过在高纯铁中渗入约0.05wt.%的氮,使得仅50微米壁厚的铁合金支架获得和主流永久支架相当的力学性能、临床操控性能及适应症范围。11月IBS(铁基生物可吸收支架)药物洗脱冠脉支架系统已顺利完成III期临床研究一年随访,结果进一步证明了支架具有理想的安全性和有效性,预计产品有望在2~3年内在国内完成注册获批,以铁为材料的全降解金属冠脉支架有望展现出极大的临床应用潜力。

国际化拓展迅速,欧洲业务有望进一步发力。2023年公司海外市场实现收入2.75亿元,同比+36.0%。公司在全球化拓展方面保持领先地位,在欧洲、亚太等均实现了可观的销售收入,目前公司覆盖近120个国家和地区,拥有超过970家全球代理商,结构性心脏病产品在欧洲等区域得到广泛认可,未来有望进一步发力。

盈利预测与投资评级

看好公司在心脑血管介入领域的长期发展,预计公司2024-2026年营业收入12.56/16.87/20.76亿元,同比-1%/+34%/+23%;归母净利润2.94/3.73/4.66亿元,同比+12%/+27%/+25%。参考同行业上市公司可比估值情况,给予公司2025年21倍PE估值、12个月内目标市值78亿元(约合83.3亿港元),目标价位1.80港元/股,首次覆盖给予“增持”评级。

产品集采降价风险;在研项目推进不达预期风险;产品推广不达预期风险;汇率波动风险。

报告正文节选,全文详见链接

先健科技——管线丰富的创新医疗器械企业,专注心脑血管介入研发

先健科技公司于1999年成立于中国深圳,专注于心脑血管和外周血管介入医疗器械的研发、生产及全球化发展,不断拓展业务领域并持续实现技术突破。截至2024年6月30日,公司已实现高质量专利布局2198项,目前累计15款产品获国家药品监督管理局(NMPA)批准进入“创新医疗器械特别审查程序”。秉承“创新”+“国际化”的发展战略,公司主要在售产品的市场份额长期处于国内领先地位,并拥有7个境外子公司,销售网络覆盖全球近120个国家和地区,是国内少有的业务具高度国际化的三类介入医疗器械企业。

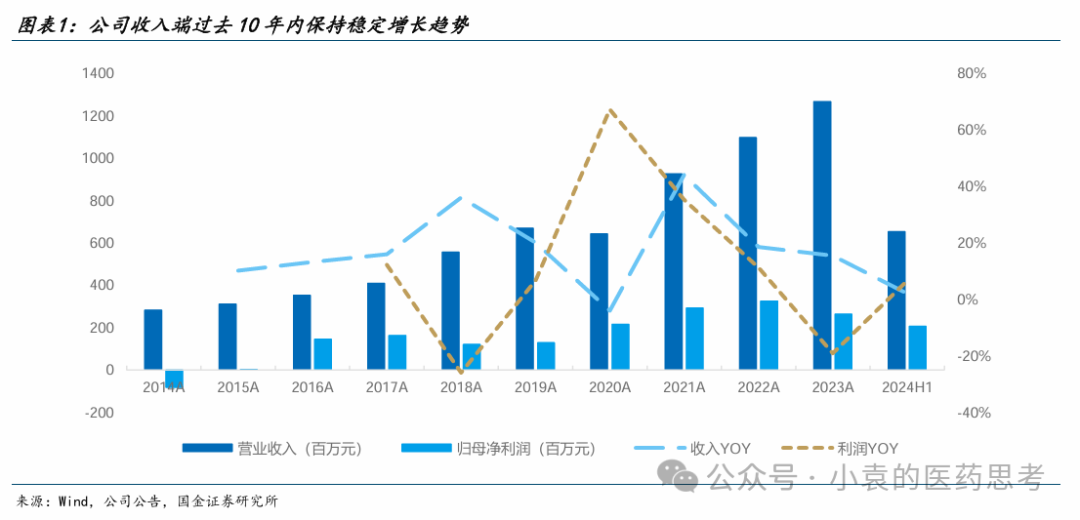

除2020年受到公共卫生事件影响导致全球常规诊疗需求下降外,公司历史销售收入基本保持稳定增长趋势。2023年公司实现收入12.67亿元,同比+15.5%,相较2014年9年复合增速达到18.1%。2024年上半年公司实现收入6.53亿元,同比+2.1%,增速放缓主要由于起搏电生理业务生产线搬迁至松山湖园区,上半年仅贡献收入约90万元(2023年上半年同期约3290万元),设备重新验证且经过质量体系考核后方可恢复生产。

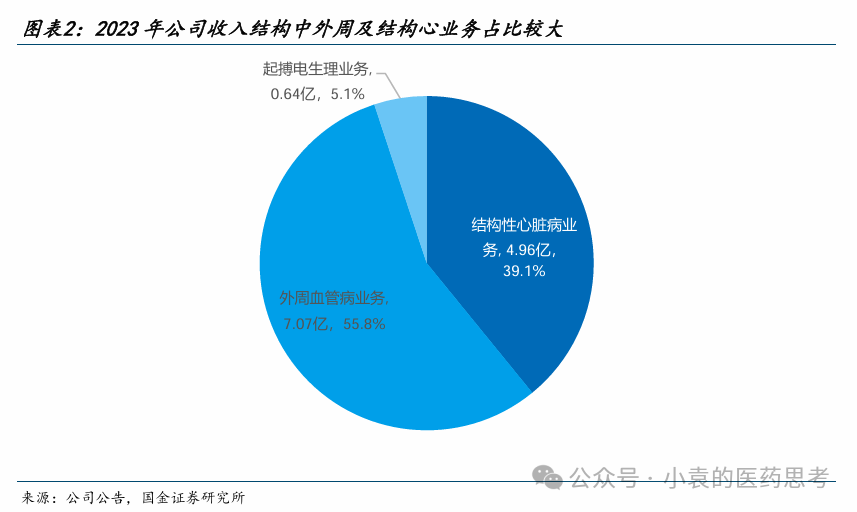

公司目前有三条主要产品线,包括结构性心脏病业务、外周血管病业务和起搏电生理业务。结构性心脏病业务主要包括先天性心脏病封堵器及左心耳封堵器;外周血管病业务主要包括腔静脉滤器及主动脉覆膜支架。起搏电生理业务主要与心脏起搏器相关。

公司2023年实现收入12.67亿元,同比+15.5%,分产品业务来看主要是来源于先天性心脏病封堵器及覆膜支架销售增长。其中结构性心脏病业务实现收入4.96亿元,同比+25.6%,占总收入39.1%,主要包含左心耳封堵器及三代先天性心脏病封堵器;外周血管病业务实现收入7.07亿元,同比+9.7%,占总收入55.8%,其中主动脉覆膜支架收入增长较快,腔静脉滤器略有下滑;起搏电生理业务实现收入约6440万元,同比+10.3%,占总收入5.1%。

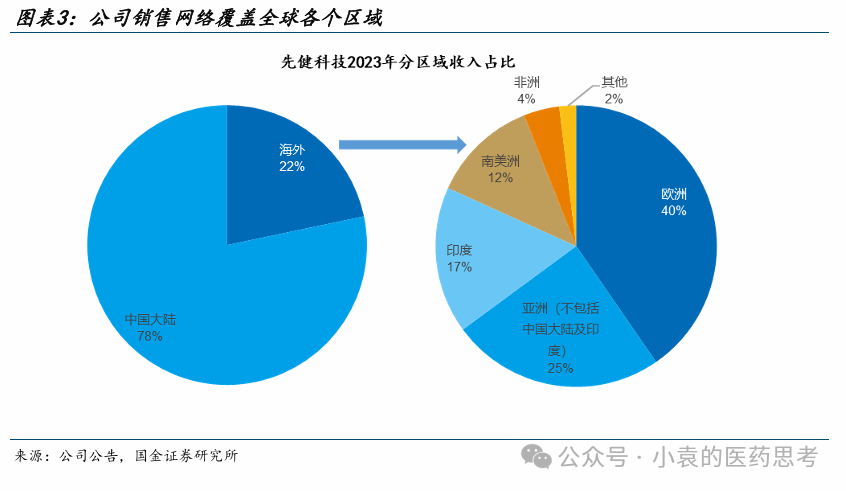

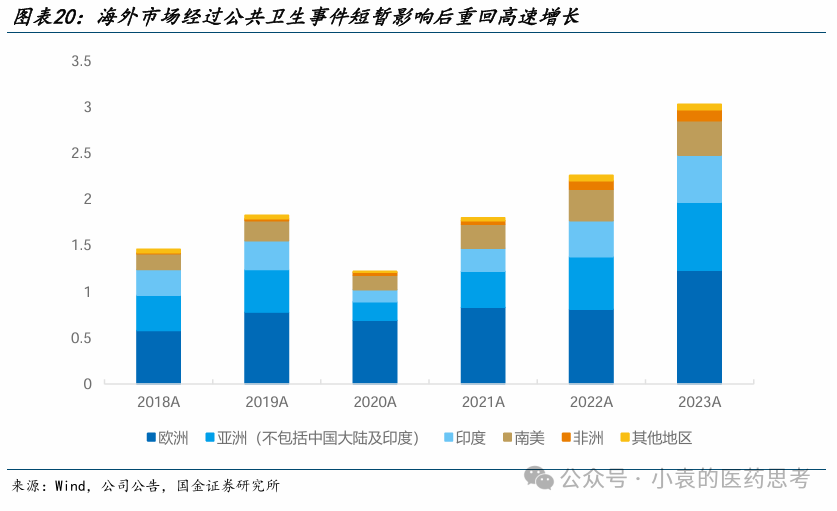

公司目前核心销售市场依然在国内,海外分销商遍布亚洲、欧洲、北美洲、南美洲、非洲的多个国家,销售网络覆盖全球各地。2023年公司国内市场销售收入9.92亿元,占总收入78%,同比+10.8%;海外市场销售收入2.75亿元,占总收入22%,同比+36.0%,海外公司主要在欧洲、除中国大陆以外的亚洲国家/地区和南美洲国家销售,其中欧洲市场近年来增长强劲。

主动脉业务多款创新产品获批在即,形成全方位介入解决方案

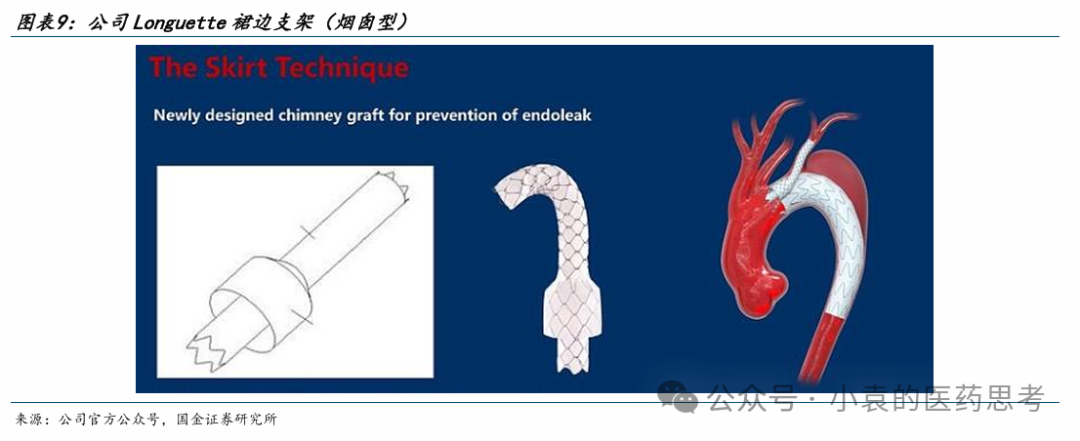

重磅产品一:烟囱支架(Ankura Pro主动脉主体覆膜支架+Longuette主动脉分支覆膜支架)

Longuette裙边支架(烟囱型)是全球首款针对烟囱技术开发的覆膜支架,通过支架组合的方式解决分支血管夹层病变的复杂病例。独特的双层结构设计,内层支架径向支撑力大,兼具柔顺性。针对烟囱技术开发的裙边支架和其他分支支架对比具有更好的防内漏和抗压缩性能,同时具有极佳的顺应性,能有效保证分支血管的远期通畅率。

2024年11月最新公布的产品三年临床随访结果显示:纳入的150名患者中,分支通畅率100%,内漏发生率2.52%,无支架移位、二次介入等不良事件。

重磅产品二:开窗支架(Ankura Plus主动脉弓主体支架+CSkirt主动脉弓分支支架+Futhrough主动脉覆膜支架破膜系统)

CSkirt主动脉弓分支支架(开窗型裙边支架)采用独创的双层设计,内层支架可保证分支血管血流通畅,外层裙边可有效封堵其与主体支架之间的缝隙,且支架的贴壁性极佳,从而能够有效减少内漏的发生,提高手术成功率,并灵活根据患者病变情况实现主动脉弓上分支重建。

开窗解决方案在前瞻性多中心临床试验中展现出了优异的临床治疗效果。该试验由30多个中心共同参与,共纳入120名患者,即刻手术成功率为97.46%,术后12个月主动脉夹层治疗成功率90.83%,分支通畅率高达99.09%(109/110),无需要干预的内漏、支架移位、器械相关新发破口等不良事件发生。

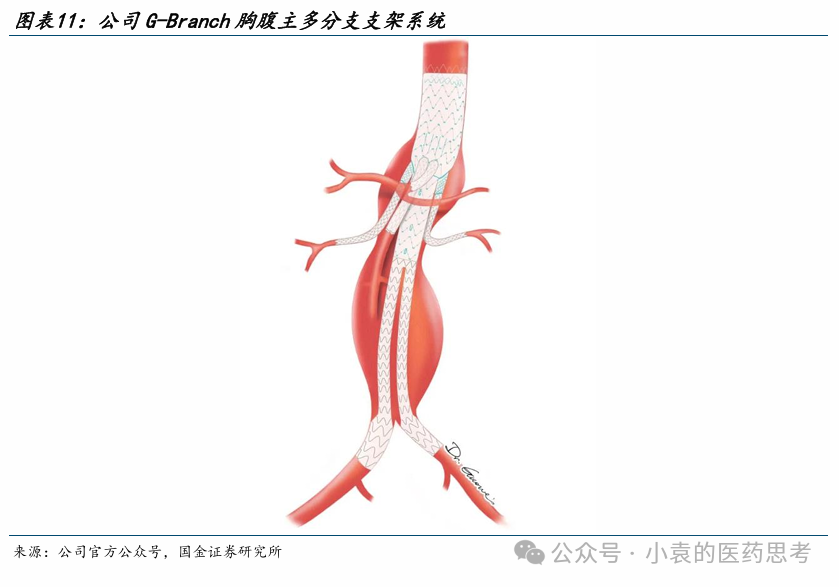

重磅产品三:胸腹主支架(G-Branch胸腹主动脉主体覆膜支架+SilverFlow PV外周血管覆膜支架+主动脉延长覆膜支架)

胸腹主动脉瘤是死亡率极高的疾病,其发病率约占全部主动脉瘤样扩张病变的7%-15%,如未及时治疗,2年和5年死亡率分别为约76%和95%。胸腹主动脉瘤因累及范围广,病变累及胸腔、腹腔以及胸腹联合部位的重要内脏分支,是目前治疗的难点。传统治疗手段包括开放手术和杂交手术,但都存在着创伤大,心肺并发症高等缺点,并且患者预后往往都与术者的技术水平有关。

公司G-Branch支架在胸腹主动脉瘤腔内修复中展现出绝佳的应用前景。支架采用内嵌与外翻相结合的混合分支设计,最大化拓宽了器材的解剖适应症。主体支架近远端直径差异化和半释放设计提高了分支重建过程中手术安全性。预购导丝极大方便术者重建分支,降低了手术操作难度。

国际化拓展迅速,欧洲业务有望进一步发力

公司在全球化拓展方面保持领先地位,在欧洲、亚太、南美、非洲区域均实现了可观的销售收入,目前公司覆盖近120个国家和地区,拥有超过970家全球代理商,专利方面布局827项海外专利(含申请),拥有超过950个海外注册证。2023年公司海外市场实现收入2.75亿元,同比+36.0%。

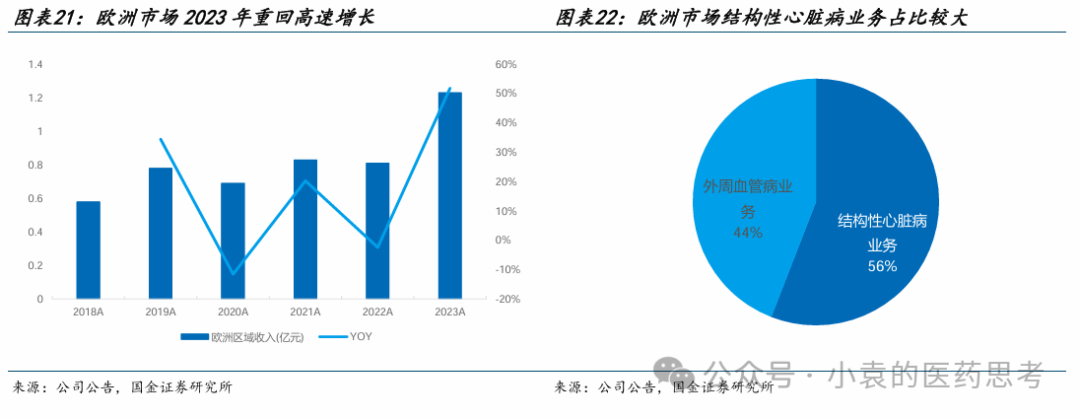

2023年公司在欧洲市场实现销售收入1.23亿元,同比+52%,占公司总收入比例达到8.8%,成为中国大陆市场以外拓展最快的市场区域。从具体产品业务来看,欧洲区域结构性心脏病业务占比达到56%,封堵器产品在海外得到广泛认可。

(转自:小袁的医药思考)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)