来源:华尔街见闻

西部证券发布研报指出,美国科技股长牛背景下,美国主动基金战胜市场指数的难度反而增加。超70%的主动基金科技股配置比例低于标普500ETF,且跑不赢标普500总回报指数。

美国科技股牛了十多年,为何美国主动基金却并未扎堆科技股,相反,大多连标普500大盘都跑不赢?

12月26日,西部证券发布研究报告指出,美国主动权益基金没“抱团”扎堆科技股,一是即使扎堆了,也跑不赢指数,只有超配比例非常极端的1%基金跑赢了。

二是科技股如七巨头波动大,即使长期持有收益颇丰,也需要承受长达近700天和超过50%的回撤,心理承受力不强的拿不住。

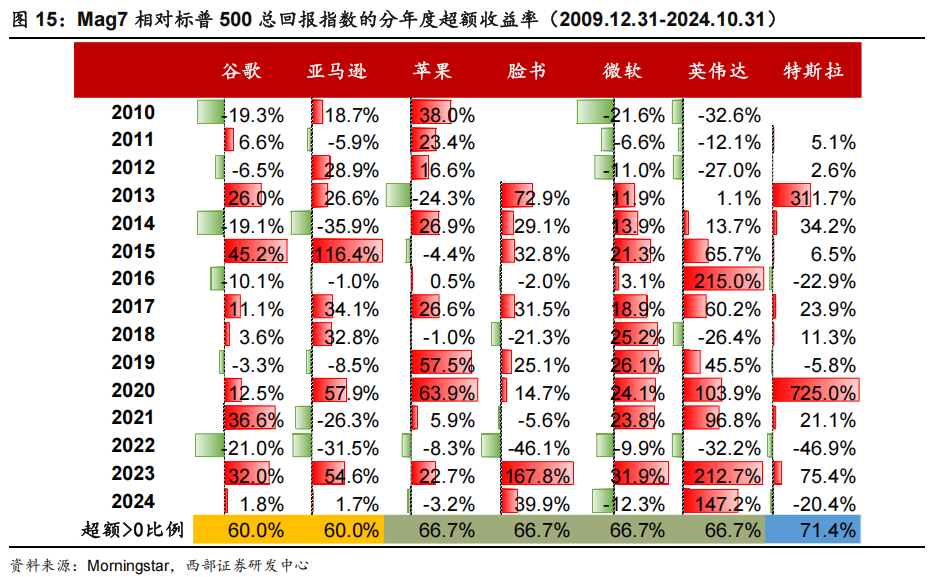

三是Mag7科技股频繁轮动,2010-2012年苹果大幅跑赢大盘,英伟达跑输,2013-2016年又变成了英伟达跑赢,苹果较弱。投资者很难把握最佳出手时机,超配科技股战胜指数并不容易。

四是美国公募基金持仓全部公开披露,很容易被投资者知晓,并找到相应的被动产品。同时基金市场产品种类繁多,ETF费率低廉,还能享受资本利得税优惠,所以投资者也不会给主动基金多投钱。这样基金就不敢只盯着科技股了,得跟着基准走,分散投资,这就成了行业的常见做法。

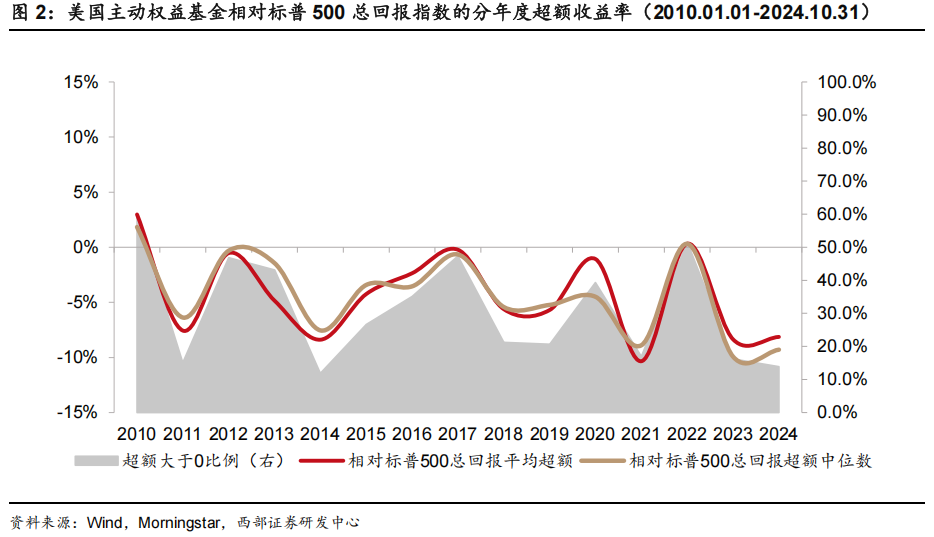

现象一:美国主动基金频频败给基准指数

自2010年以来(2010.01-2024.10,下同),美国科技股表现优异,Mag7年化收益率达到32.7%,大幅跑赢标普500总回报指数,年化超额收益率为17.5%。

在科技股长牛的背景下,美国主动权益基金战胜指数好像更难了!

西部证券从多维度分析发现,近10年来,只有平均不到30%的主动权益基金能战胜标普500总回报指数:

一是近15年中,除了2010年和2022年,美国主动权益基金相对于标普500总回报指数的超额收益率均为负。近10年来,平均不到30%的主动权益基金能战胜标普500总回报指数。

二是即使拉长持有期,按月度滚动3年和5年计算累计收益率,仍然难以战胜指数。近10年中,滚动5年超额收益率为正的基金月均占比仅17.2%,意味着任意时点随机买入一只美国主动权益基金,3年或5年后的投资回报很可能不如持有标普500ETF。

三是相较于自身业绩比较基准的CAPM Alpha和FF5 Alpha也表现欠佳。近10年,每年有超过一半的基金CAPM Alpha为负。即使延长考察周期,大部分时间的3年滚动CAPM Alpha也低于0。

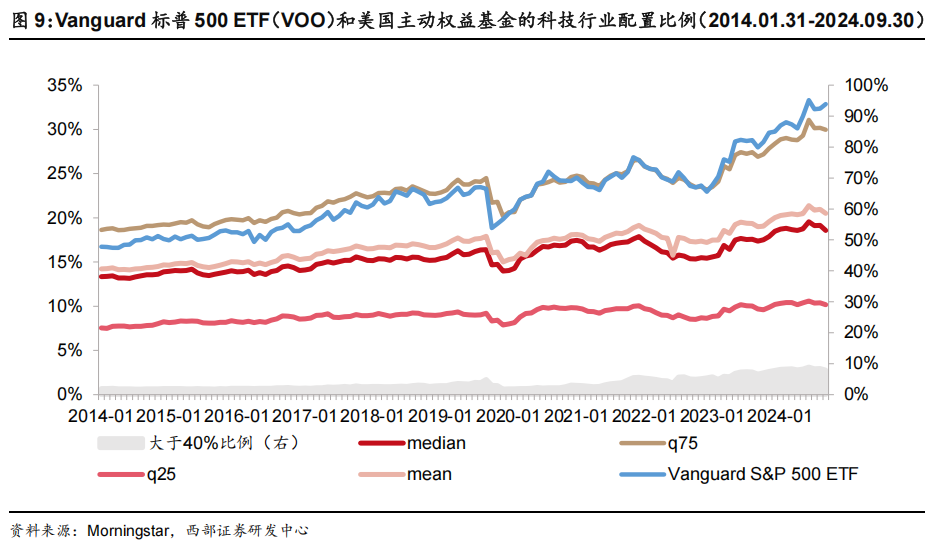

现象二:科技股长牛来袭,资金却不“抱团”取暖

尽管科技股是长达十多年的主线,但美国主动权益基金在这一领域的配置比例并没有显著超配。

过去10年数据显示,美国主动权益基金在科技股的投资比重普遍低于Vanguard标普500ETF(VOO)。2020年后,这一差距进一步扩大,表明疫情期间科技股大涨时,主动权益基金倾向于减仓。

近10年,只有约25%的主动权益基金的科技股配置比例高于标普500ETF。如果将科技行业配置比例>40%定义为大幅超配,那么这部分主动权益基金的占比长期低于10%。

根据最新三季报,只有约1/3的主动权益基金持有Mag7仓位,且这些基金中只有24.5%的基金超配Mag7。在整个主动权益基金中,不低配Mag7的基金仅占8.5%。

为何不超配科技股?

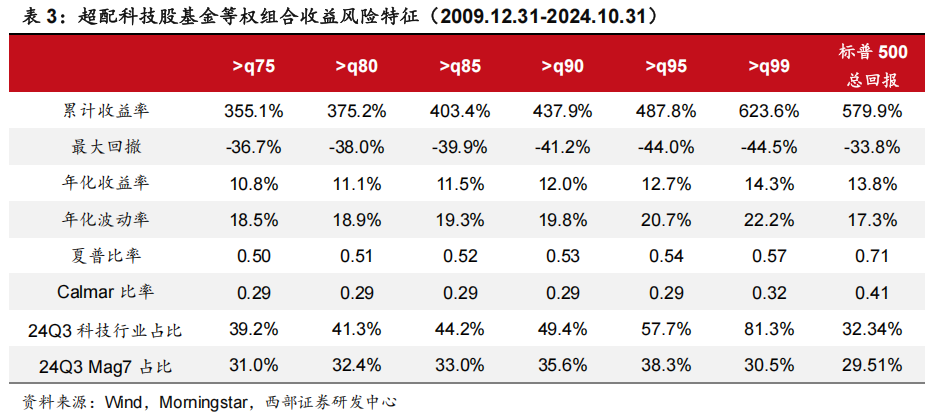

原因一:即使超配了,也很难战胜指数

前文指出,约25%的主动权益基金超配了科技行业,但大多数并未战胜标普500指数。只有配置科技行业比例最高的1%的基金战胜了标普500总回报指数。

这些基金在科技行业和Mag7的平均配置比例分别为81.3%和30.5%,高于指数的32.34%和29.51%。大多数超配科技股但幅度不极端的基金未能跑赢指数,说明通过超配科技股来战胜指数并不容易。

另外,科技股的高波动性导致超配科技股的基金波动和回撤超过指数,夏普比率明显较低。

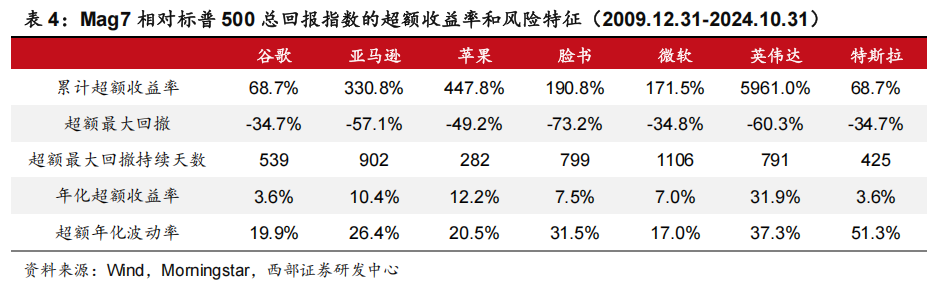

原因二:Mag7收益波动大

Mag7作为科技行业的领头羊,具有明显的高波动性。尽管近15年来Mag7总体上战胜了标普500总回报指数,但也经历了大幅度和长时间的回撤。其中,超额收益累计净值的最大回撤区间为-73.2%至-34.7%,平均回撤为-53.7%,最长回撤持续时间在282至1106天,平均回撤时间为692天。

因此,Mag7的高收益伴随着不可忽视的风险,错误的投资时机可能导致大幅亏损,即使长期持有也需要承受长达近700天和超过50%的回撤,这对投资者的心理承受能力是巨大的考验。

原因三:Mag7内部有轮动

Mag7股票不仅波动性大,而且走势不同步,轮动现象明显。例如,2010-2012年谷歌、微软、英伟达跑输标普500,而苹果每年跑赢标普500总回报指数超过15%。2013-2016年情况逆转,谷歌、微软、英伟达跑赢,苹果表现较弱。2022年以来,只有苹果、Meta、英伟达的累计收益率高于标普500。2022年Mag7整体跑输标普500,其中亚马逊、Meta、英伟达、特斯拉跌幅超过50%。

这种频繁的轮动增加了投资Mag7或科技股的难度。综合来看,无论是美国主动权益基金的表现还是对Mag7的分析,都显示超配科技股战胜指数并不容易。

长期、持续、大幅超配科技股或Mag7才能相对稳定地战胜标普500总回报指数,但这又会带来新的风险和问题。

原因四:如果长期、持续、大幅超配,投资者为何不直接买费率低得多的ETF?

美国基金市场产品种类繁多。机构主导的结构下,投资者成熟,且公募基金季度披露全部持仓。因此,主动权益基金若长期、持续、大幅超配科技股或Mag7很容易被投资者知晓,并找到相应的被动产品。

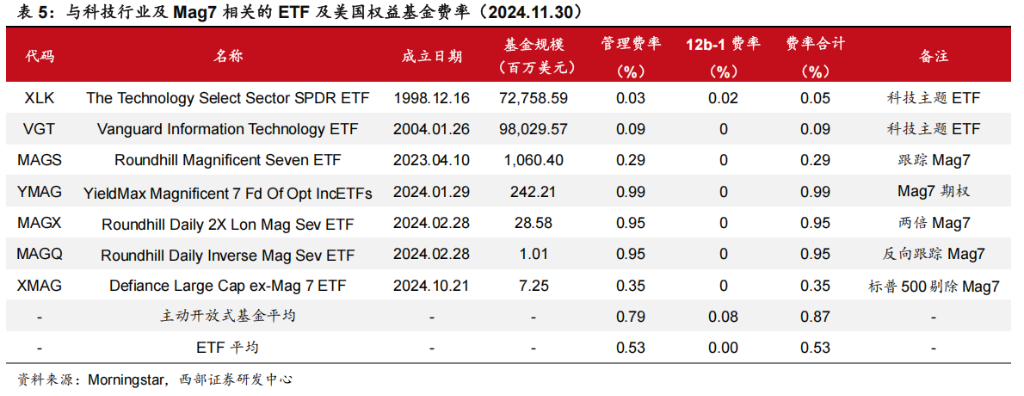

美国市场规模最大的行业ETF均为科技主题,分别是State Street的XLK(727.6亿美元)和Vanguard的VGT(980.3亿美元),综合费率仅为5和9个基点。近两年,与Mag7相关的ETF增多,如2023年成立的MAGS ETF,不到两年时间规模迅速增至10亿美元,综合费率只有29个基点。

这些ETF在累计收益率和收益风险比方面均优于标普500总回报指数。例如,XLK和VGT自2010年以来的年化超额收益率分别为4.3%和4.6%,而MAGS自成立以来的年化超额收益率高达22.5%。与此同时,美国主动开放式基金的平均费率为0.87%,远高于这些ETF。

因此,美国投资者更倾向于选择费用低廉、交易便捷的ETF来配置科技板块或Mag7,同时享受资本利得税优惠。因此,美国主动权益基金缺乏长期、持续、大幅超配科技股或Mag7的动力,因为市场不会给予这种行为正向激励。结果,行业自然形成了贴基准和分散化的生态。

风险提示及免责条款

风险提示及免责条款市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

责任编辑:李桐

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)