来源丨晨哨并购

杭州晶华微电子股份有限公司(以下简称“晶华微”,688130.SZ)近日宣布,公司拟使用自有资金人民币2亿元购买深圳芯邦科技股份有限公司(以下简称“芯邦科技”)持有的深圳芯邦智芯微电子有限公司(以下简称“智芯微”)100%的股权。此次交易完成后,智芯微将成为晶华微的全资子公司,标志着晶华微在集成电路设计及应用方案领域的进一步扩张。

根据双方达成的协议,智芯微在2025年至2027年的业绩承诺期将实现目标净利润分别不低于人民币720万元、1,140万元、2,140万元,累计目标净利润合计不低于人民币4,000万元。

晶华微表示,本次交易的战略意义重大,旨在强化公司主业聚焦与业务扩张的战略布局。通过深度融合双方的技术、产品、市场及供应链,晶华微将实现资源的高效整合,进一步丰富技术储备,拓宽产品阵列,并有效拓展至更多下游应用领域,增强公司供应链竞争力。

值得注意的是,本次交易不构成《上市公司重大资产重组管理办法》规定的重大资产重组,也不构成关联交易。晶华微强调,此次交易已经公司第二届董事会第十一次会议审议通过,无需提交股东大会审议。

目标企业仅成立三个月,股东权益增值率超5倍

智芯微究竟是高价值还是高溢价?

据公告,智芯微成立于2024年9月11日,注册资本为3300万元人民币。

智芯微作为芯邦科技属下智能家电控制芯片业务的经营主体,已经实现了规模销售的产品包括智能家电控制芯片及移动存储控制芯片。智能家电控制芯片作为智能家电的核心组件,负责对外界指令的精确感知和信号传输,以实现对家电产品的控制。智芯微的产品系列包括70系列、73F、73D系列,这些产品主要应用于触摸按键式交互的智能家电。

目前,智芯微的智能家电控制芯片已被多个知名品牌厂商采用,包括美的、苏泊尔、长虹美菱、科沃斯、华帝股份、西门子、飞利浦等。其产品被应用于冰箱、洗衣机、油烟机、洗地机、烤箱、微波炉、电饭煲等多种家电产品。

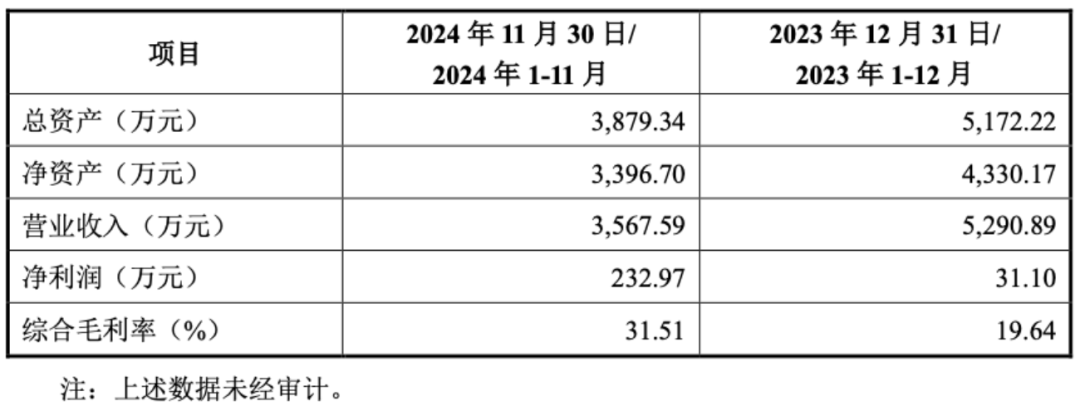

智芯微最新测算的财务数据显示,公司在2024年1至11月期间的总资产为3,879.34万元,净资产为3,396.70万元,营业收入为3,567.59万元,净利润为232.97万元,综合毛利率提升至31.51%。相较之下,2023年全年,总资产为5,172.22万元,净资产为4,330.17万元,营业收入为5,290.89万元,净利润为31.10万元,综合毛利率为19.64%。

此外,根据评估基准日的数据,当使用资产基础法进行评估时,智芯微股东的全部权益账面价值为3,332.97万元,评估后的价值增至4,968.06万元,增值额为1,635.08万元,增值率为49.06%。

而当采用收益法评估时,智芯微股东的全部权益价值显著上升至20,120.00万元,评估增值额达到16,787.02万元,增值率高达503.66%。

晶华微在公告中表示,尽管2024年全球宏观经济环境的波动和技术升级的延迟对智芯微的营业收入产生了一定影响,导致收入有所下降,但公司通过增强产品竞争力和实施有效的成本控制措施,成功提升了综合毛利率。预计到2024年底,智芯微将实现营业收入约3900万元,综合毛利率达到32%。

芯邦科技:昔日IPO折戟,并购或添悬念?

值得注意的是,作为本次并购交易的卖方,芯邦科技的IPO进程在2023年10月19日宣告终止,这是在评估其业务和市场环境后作出的战略性决定。

导致芯邦科技终止IPO的具体原因复杂多样。首先,公司的业绩增速在2022年出现了明显放缓,营收增长率从2021年的76.20%下降至9.80%。其次,芯邦科技对供应商的依赖性过高,特别是对华虹集团旗下的上海华虹宏力半导体的依赖,占到了其采购额的47.15%。

此外,芯邦科技对下游单一经销商的依存度极高,第一大客户占比达到了45.08%,这限制了公司业务的多元化发展。公司的盈利能力也受到了市场周期的影响,尤其是在SD闪存卡营收占比提高后,公司不得不参与价格战,导致虽然营收翻倍但净利润并未增长。

芯邦科技的实际控制人、控股股东与部分股东之间存在股权回购等对赌条款的约定。如果公司上市未成功,可能触发对赌回购条款,导致公司股权结构发生一定变化。

存货余额的大幅增加也是终止IPO的一个原因。具体来看,如果未来下游客户需求、市场竞争格局发生变化,可能导致存货无法顺利实现销售,存在市值缩水的风险。种种因素综合起来,最终导致了芯邦科技在2023年10月19日终止了IPO进程,转而寻求通过出售智芯微股权来优化资产结构和业务布局。

晶华微曾存在财务披露问题,本次并购会顺利完成吗?

值得注意的是,晶华微自身的财务披露问题为可能这一并购案增添了不确定性。

2024年11月15日,根据晶华微当日晚间发布的公告,公司收到了中国证监会下发的《立案告知书》,因涉嫌信息披露违法违规,中国证监会决定对晶华微立案调查。

浙江证监局在现场检查中发现晶华微存在四项主要问题:一是公司2022年半年报和三季报中营业收入、利润等相关信息披露不准确;二是公司首次公开发行招股说明书中关于公司及关联方与缙云县志合电子科技有限公司的资金往来情况披露不准确;三是公司募集资金现金管理审议程序不规范,且审议后存在现金管理超出审批额度的情况;四是公司财务章未按照公司制度规定使用。

由此可见,晶华微的财务披露问题和内部控制不足,确实为其并购智芯微的交易蒙上了一层阴影。

进一步来看,晶华微在信息披露方面的问题不仅限于财务数据的准确性。公司在募集资金管理和财务章使用上也曾存在不规范的情况,这些问题可能导致监管机构对公司治理结构和内部控制的有效性产生怀疑。此外,晶华微的业绩表现也令人担忧,2024年前三季度亏损715.8万元。

在这种情况下,晶华微可能需要进一步解决其财务披露问题,并重建投资者和监管机构的信任,以确保并购案的顺利进行。市场将密切关注晶华微如何应对当前的挑战,并观察其并购智芯微的交易是否能够最终完成。

今年,晨哨将重点提供上市公司并购的相关服务。

我们将百家优质上市公司真实一手需求这个核心资源,用一种创新的模式共享给大家——通过晨哨大买手系统对接,即高效率低成本,又安全保密。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)