(来源:中原证券研究所)

投资要点:

旺季收入下降。2024年第三季度,公司实现收入42.02亿元,同比下降7.11%,较上年同期下降13.62个百分点,环比第二季度的1.54%下降5.57个百分点。2024年前三季度,公司实现收入130.63亿元,同比增0.26%,增幅同比收窄6.68个百分点。三季度是啤酒消费的传统旺季,但收入增长由正转负,表明啤酒的终端消费萎缩较为严重。

第二、三季度的销售商品现金连续两个季度同比下降。第二、三季度,公司销售商品收到现金分别49.51、47.49亿元,分别同比下降1.28%和4.51%。收到现金的情况与同期收入变化保持一致,均呈现萎缩的迹象。除日常消费,餐饮、夜宵、酒吧等场所是啤酒消费的重要场景,预计场景减少是啤酒收入减少的重要原因。

由于成本减少更多,公司的销售毛利率升高。2024年前三季度,公司的销售毛利率为49.2%,同比升高0.01个百分点;其中,啤酒的毛利率为50.49%,同比提升1.13个百分点。本期,PPI趋势性下行,成本下降幅度较收入更大,因而在收入减少的时期却促使毛利率上升:前两个季度,啤酒成本同比增长1.25%,低于收入2.31个百分点。

费用加大,净利润率下降。2024年前三季度,公司的销售、管理和财务费用率均同比上升:销售费率上升0.17个百分点,管理费率上升0.28个百分点,财务费率上升0.18个百分点。费率上升导致净利润率同比下降0.38个百分点至20.41%。

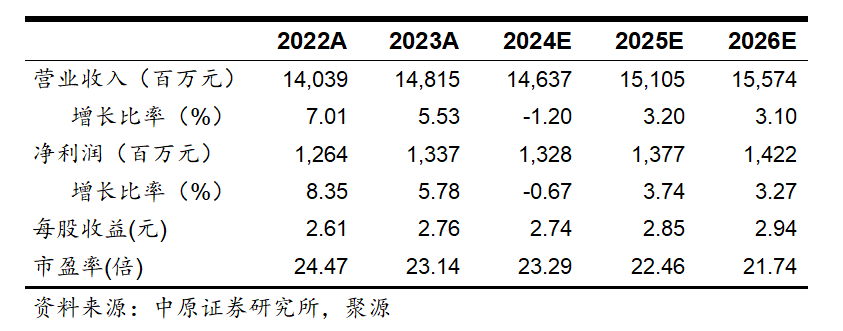

投资建议:我们预测公司2024、2025、2026年的每股收益分别为 2.74元、2.85元和2.94元,参照12月20日收盘价63.9元,对应的市盈率分别为23.29 倍、22.46倍、21.74倍,调降公司评级为“谨慎增持”。

风险提示:啤酒消费持续萎缩;国内成本回升;人民币贬值导致进口成本上升。

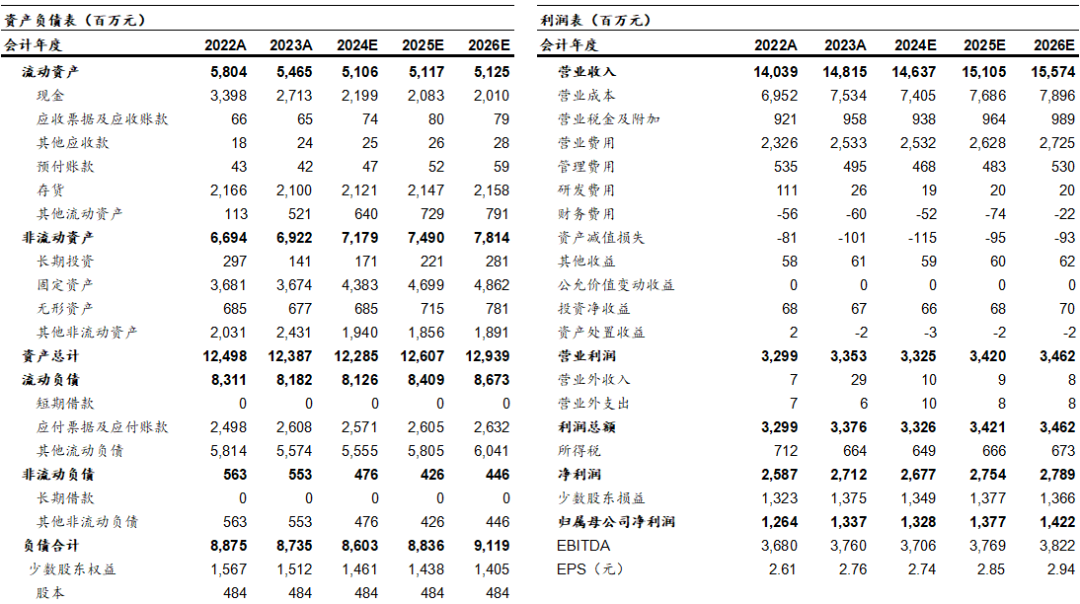

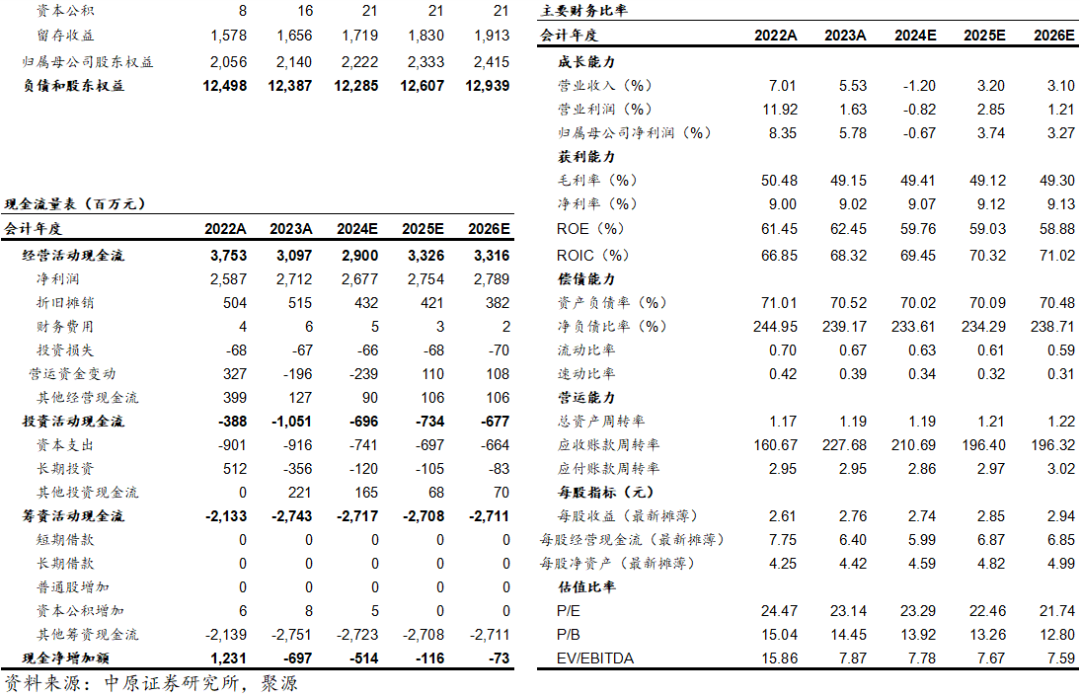

财务报表预测和估值数据汇总

免

责

声

明

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)