(来源:华安证券研究)

2025年猪价获支撑,降本增效仍是重中之重

补栏积极性持续疲弱,据我们测算,2024 年统计局口径的能繁母猪存栏均值较 2023 年下降约 4.5%,2025 年猪价获支撑;由于 2025 年上市猪企成本较 2024 年下降基本确定,随着生猪出栏量持续增长,2025年主要上市猪企业绩有保障。值得注意的是,生猪产业重组、融资出现转机,正邦科技自重整完成后,能繁母猪存栏快速增加,天邦、傲农重整出现进展,华统股份定增获深交所审核通过,巨星农牧也于近日收到上交所受理定增的公告,降本增效仍将是猪企的重中之重。一、二线龙头猪企估值多处历史低位。我们继续推荐生猪养殖板块,重点推荐温氏股份、牧原股份、神农集团、天康生物。

白羽种鸡性能下降,高致病性禽流感存变数

白羽肉鸡行业的生产能力具有较大弹性,无论是祖代种鸡养殖户,还是父母代种鸡养殖户,都可以通过强制换羽、延迟或提前淘汰来调整生产能力,此外,种鸡品种、鸡病也会影响白羽肉鸡产业的生产能力。2023-2024 年白羽祖代更新量维持高位,我们认为,今年以来鸡苗价格上行与种鸡性能变差、鸡病及下游扩产相关,肉鸡和鸡产品价格持续低迷主要是终端需求不振所致。近期,美国、新西兰又相继发生高致病性禽流感,2025 年祖代引种存变数,建议继续关注鸡苗相关公司的投资机会。

2025 年黄羽鸡行业有望维持正常盈利

2020-2023 年,我国黄羽肉鸡祖代种鸡存栏量高位震荡,父母代种鸡存栏量稳步下行;2023 年我国黄羽肉鸡父母代种鸡存栏量降至3704.2 万套,接近 2018 年水平。受新冠疫情、产能增加等多重因素影响,2020 年黄羽肉鸡养殖效益严重下滑,亏损程度仅次于受到“人感染 H7N9 疫情”事件冲击的 2013 年,2021 年整体微利,行业持续去产能,2022 年,黄羽肉鸡行业景气度明显回升,商品代毛鸡利润达到 2.75 元/公斤,2023 年,受供种持续高位影响,商品代毛鸡亏损 0.11元/公斤。2024 年第 46 周(11.11-11.17),黄羽在产祖代存栏 145.6万套,处于 2021 年以来同期最高;黄羽在产父母代存栏 1293.3 万套,处于 2021 年以来同期低位;黄羽父母代鸡苗销量 114.7 万套,高于2022、2023 年同期水平;黄羽全国商品代毛鸡均价 15.38 元/公斤,成本 14.86 元/公斤,2025 年黄羽鸡产业链有望获得正常盈利。

出口持续回暖,国内宠物市场高景气度延续

海外业务方面,2024 年我国宠物食品出口订单持续改善,海外客户去库存影响消退,国内宠粮代工企业通过参加国际宠物展会、新品研发推广等途径积极开拓海外市场,预计我国宠物食品出口未来有望维持稳定增长,关税贸易摩擦、汇率波动以及海外宠粮品类升级趋势或将成为影响我国宠物食品出口的主要因素;国内业务方面,2024 年我国城镇宠物(犬猫)消费市场规模超 3000 亿元,同比增长 7.5%,国产宠物食品品牌认可度提升,高性价比偏好以及宠物主对于烘焙粮、风干粮等热门概念的追捧带动国产替代持续推进,头部国产品牌有望凭借供应链优势、产品研发迭代能力以及对电商营销的快速反应能力持续扩大市场份额,我们看好宠物食品赛道长期成长性以及国产品牌替代、品类升级逻辑,建议关注国产宠物食品优势企业乖宝宠物、中宠股份、佩蒂股份。

后周期业绩修复,宠物动保业务有望打开中长期成长空间

从历史经验来看,动保企业业绩相比养殖利润有一定滞后性,下游养殖企业持续盈利后约 1-2 个季度,动保企业业绩会改善。此外,近年来国内宠物市场整体呈稳步增长趋势,2024 年宠物医疗市场份额占28%,仅次于宠物食品市场,今年以来瑞普、博莱得利、唐山怡安等7 款国产猫三联疫苗陆续上市,国产替代空间广阔,动保公司有望打开第二增长曲线。近几年动保行业竞争持续加剧,导致动保公司产品议价能力大幅减弱,只能通过降价、促销等方式占领更多市场份额,毛利率水平明显下降,研发高毛利新产品便成为破局的关键,新品上市有望对收入增长、毛利改善形成有力支撑,建议关注瑞普生物、科前生物、回盛生物、普莱柯。

24/25 年中国玉米、大豆价格有望止跌企稳

玉米:据中国农业农村部 2024 年 11 月预测,2024/25 年国内玉米年度结余量 1,036 万吨,较 23/24 年大幅下降 688 万吨,今年以来我国玉米市场供应宽松,国内玉米现期货整体呈现下跌趋势,我们判断,低位风险已经释放,国内玉米价格有望企稳,我们需要关注新季玉米大量上市以及进口量增加等因素。大豆:据中国农业农村部 2024 年11 月预测,2024/25 年国内大豆年度结余量为 40 万吨,较 23/24 年减少 815 万吨。国内大豆主产区收获接近尾声,市场供应充足,中储粮陆续开库收购,对大豆价格形成底部支撑,并提振市场信心。随着下游采购需求被带动,我们预计国产大豆价格将止跌企稳。

疫情;猪价下跌;鸡苗价格下跌;疫苗政策变化;产品研发风险;气候变化,自然灾害;汇率波动风险;宠物公司国内市场开拓不达预期风险;宠物公司产能投放不及预期风险;原材料价格波动风险。

1

2024 农业指数跑输大盘,板块配置居中

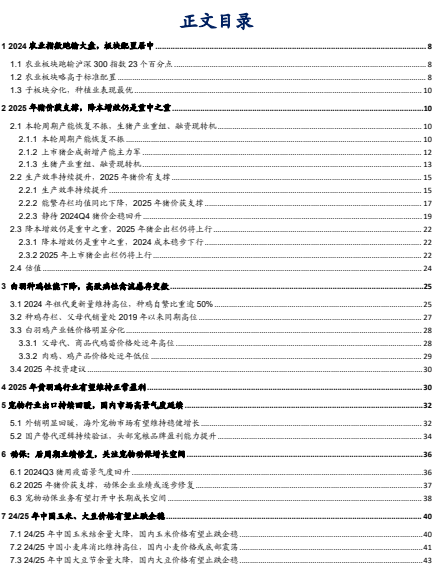

1.1 农业板块跑输沪深 300 指数 23 个百分点

2024 年初至 12 月 6 日,农林牧渔(申万)指数下跌 7.2%,沪深 300 指数上涨 15.8%,中小板综合指数上涨 9.0%,农业板块跑输沪深 300 指数 23.0 个百分点,跑输中小板 16.2 个百分点;农林牧渔在申万 31 个子行业中涨幅排名第 30 位。

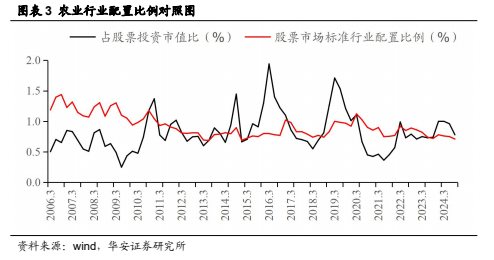

1.2 农业板块略高于标准配置

2024 年三季末,农业行业占股票投资市值比重为 0.78%,环比下降 0.18 个百分点,同比上升 0.04 个百分点,高于标准配置 0.07 个百分点,处于历史平均水平。

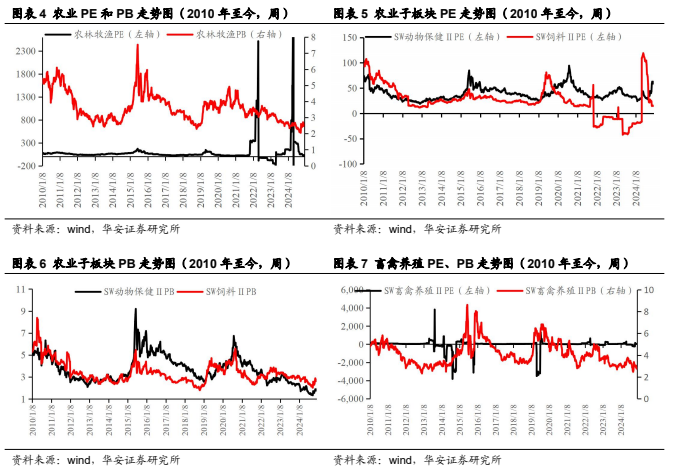

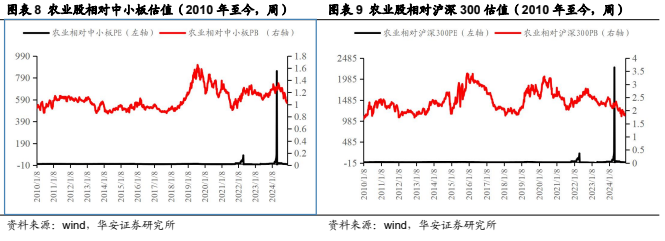

2024 年 12 月 6 日,农业板块绝对 PE 和绝对 PB 分别为 30.81 倍和 2.57 倍,2010 年至今,农业板块绝对 PE 和绝对 PB 的历史均值分别为 115.82 倍和 3.62 倍;农业板块相对中小板 PE 和 PB 分别为 0.84 倍和 1.02 倍,历史均值分别为 3.28 倍和 1.09 倍;农业板块相对沪深 300 PE 和 PB 分别为 2.42 和 1.83 倍,历史均值分别为 9.56 倍和 2.36 倍。

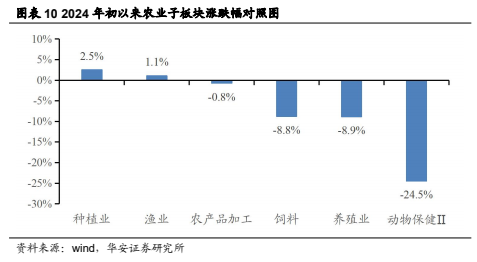

1.3 子板块分化,种植业表现最优

2024 年初至 12 月 6 日,农业各子板块涨幅从高到低依次为种植业(2.5%)、渔业(1.1%)、农产品加工(-0.8%)、饲料(-8.8%)、养殖业(-8.9%)、动物保健Ⅱ(-24.5%)。

2

2025 年猪价获支撑,降本增效仍是重中之重

2.1 本轮周期产能恢复不振,生猪产业重组、融资现转机

2.1.1 本轮周期产能恢复不振

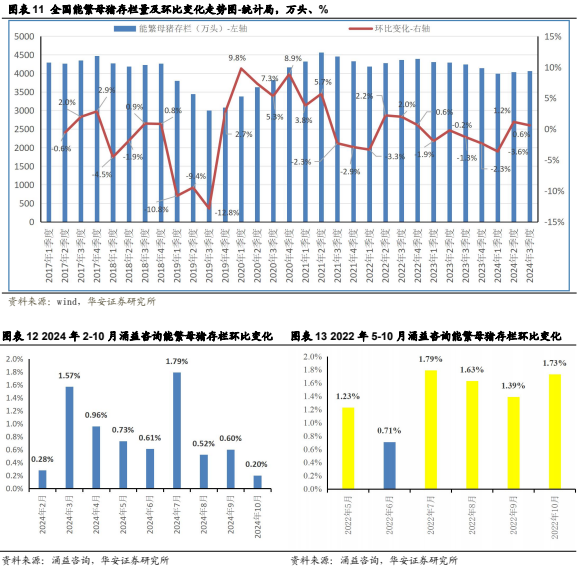

从官方数据看,2024 年 2 季末、3 季末,能繁母猪存栏量分别为 4038 万头、4062 万头,环比分别小幅提升 1.2%、0.6%,10 月能繁母猪存栏量环比增长 0.3%,补栏积极性仍然偏弱。

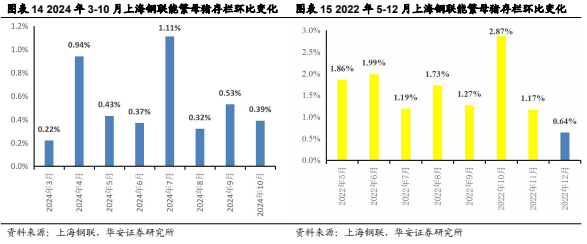

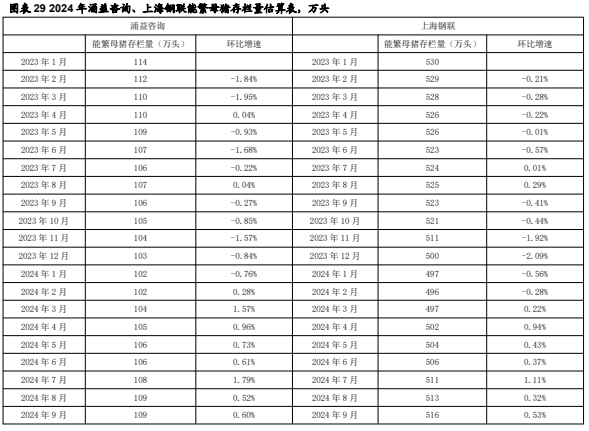

从行业数据看,2024 年 2-10 月,涌益咨询能繁母猪存栏量环比分别上升 0.28%、1.57%、0.96%、0.73%、0.61%、1.79%、0.52%、0.6%、0.2%;2024 年 3-10月,上海钢联能繁母猪存栏量环比分别上升 0.22%、0.94%、0.43%、0.37%、1.11%、0.32%、0.53%、0.39%。对照 2022 年产能恢复期,5-10 月涌益咨询能繁母猪存栏量环比分别上升 1.23%、0.71%、1.79%、1.63%、1.39%、1.73%;5-12 月,上海钢联能繁母猪存栏量环比分别上升 1.86%、1.99%、1.19%、1.73%、1.27%、2.87%、1.17%、0.64%。2024 年以来,生猪产能恢复明显弱于 2022 年。

我们曾在《生猪养殖行业系列报告八:猪价高点值得期待,产能恢复或明显偏弱》中探讨过,2024 年生猪产能回升速度偏慢,与亏损期较长、维持数年的高资产负债率、偏好压栏和二育等多重因素相关,恢复速度需持续跟踪。

非瘟疫情带来的超高猪价刺激整个产业积极扩产,2021 年末 20 家上市猪企平均资产负债率攀升至 60%,达到 2009 年以来最高水平。截至 2024 年 9 月末,20家上市猪企平均资产负债率小幅修复,但仍维持 62%的高位。

2.1.2 上市猪企成新增产能主力军

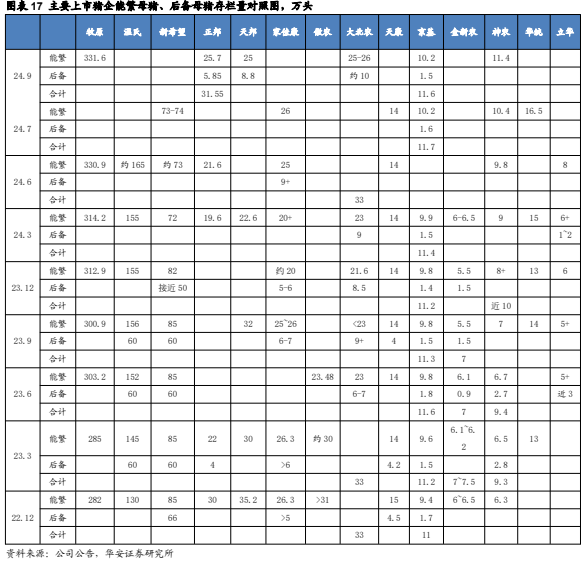

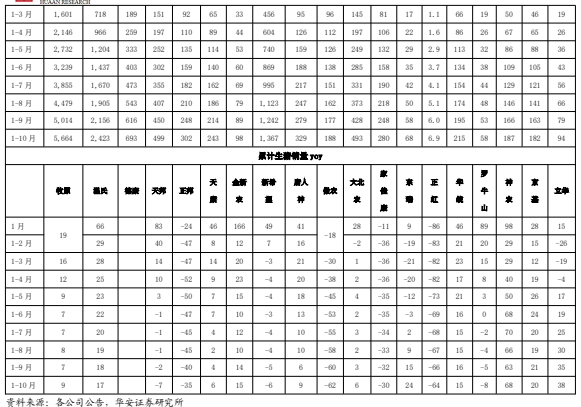

2022 年 12 月-2024 年 6 月,上市猪企的能繁母猪存栏上升主要集中在牧原和温氏,分别增加 48.9 万头、约 35 万头,两家公司累计增加约 83.9 万头;上市猪企的能繁母猪存栏下降主要集中在新希望、正邦、天邦、傲农,其中,新希望、正邦、天邦。

2024 年 6 月末,牧原、温氏的能繁母猪存栏量分别为 330.9 万头、165 万头,较 3 月末分别增加 16.7 万头、10 万头,两家公司合计增加约 26.7 万头,占 Q2 全国新增能繁母猪存栏量 46 万头的 58%。2024 年 9 月末,正邦、神农的能繁母猪存栏量分别为 25.7 万头、11.4 万头,较 6 月末分别增加 4.1 万头、1.6 万头,两家公司合计增加约 5.7 万头,占 Q3 全国新增能繁母猪存栏量 24 万头的 23.8%。

2.1.3 生猪产业重组、融资现转机

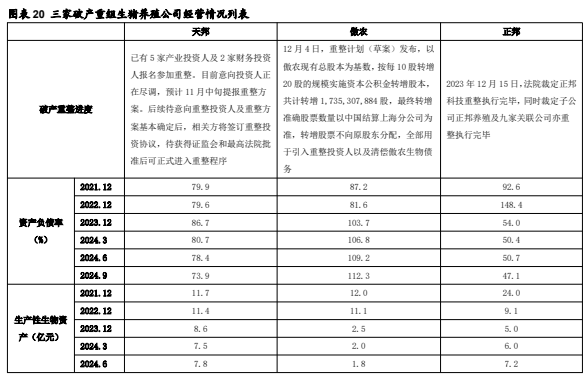

2023 年 12 月正邦科技重整执行完毕,2024 年 9 月末,正邦资产负债率已降至 47%。天邦、傲农仍在重整流程中:

①天邦股份。2024 年 8 月宁波中院决定对天邦食品进行预重整,目前已有 5家产业投资人及 2 家财务投资人报名参加重整,后续待意向重整投资人及重整方案基本确定后,相关方将签订重整投资协议,待获得证监会和最高法院批准后可正式进入重整程序,2024 年 9 月末,天邦资产负债率降至 74%;

②傲农生物。2024 年 2 月 5 日,漳州中院同意傲农生物启动预重整;11 月 5日,漳州中院裁定受理傲农生物重整;12 月 4 日,重整计划(草案)发布,以傲农现有总股本为基数,按每 10 股转增 20 股的规模实施资本公积金转增股本,共计转增 1,735,307,884 股,最终转增准确股票数量以中国结算上海分公司实际登记确认的数量为准,转增股票不向原股东分配,全部用于引入重整投资人以及清偿傲农生物债务。

部分猪企于 2023-2024 年申请股权融资,其中,华统股份已于 2024 年 11 月20 日获得深交所上市审核中心审核通过,目前仍在等待证监会作出同意注册的决定,巨星农牧于 2024 年 12 月 5 日收到上交所受理公告,尚需上交所审核通过并获得证监会同意注册的决定。

2.2 生产效率持续提升,2025 年猪价有支撑

2.2.1 生产效率持续提升

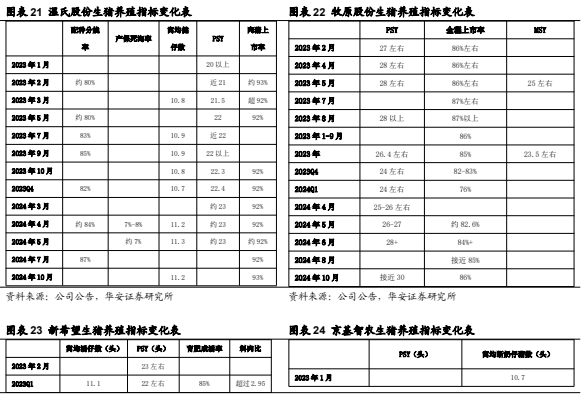

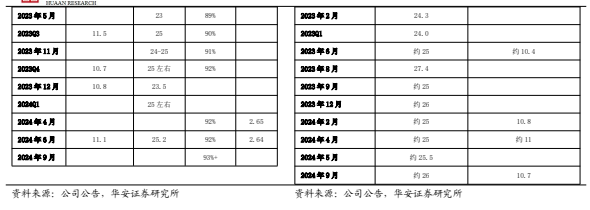

2023 年底至 2024 年初,北方爆发比较严重的生猪疫情,主要产能分布在北方的猪企受到影响较大,目前基本恢复到了 2023 年生猪疫情前水平。以牧原股份为例,其全程上市率从 2024Q1 的 76%提升至 10 月 86%,PSY 从 2024Q1 约 24 头左右提升至 10 月接近 30 头。

2024 年,主要布局南方的猪企生产效率稳中有升,以温氏为例,肉猪上市率从2023 年末 92%上升至 2024 年 10 月 93%,窝均健仔数从 2023 年末 10.7 头上升至2024 年 10 月 11.2 头。

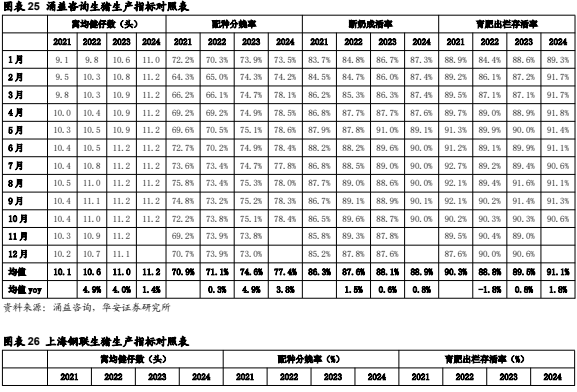

2022 年至 2024 年 1-10 月,涌益咨询、上海钢联的生猪生产指标持续提升。

①涌益咨询数据,2022 年至 2024 年前 10 月,均窝均建仔数同比分别增长 4.9%、4.0%和 1.4%,配种分娩率同比分别增长 0.3%、4.9%和 3.8%,断奶成活率同比分别增长 1.5%、0.6%和 0.8%,育肥出栏存活率同比分别增长-1.8%、0.8%和 1.8%,汇总看,生产性能同比分别增长 4.9%、10.6%、7.9%;

②上海钢联数据,2022 年至 2024 年前 10 月,均窝均建仔数同比分别增长 4.9%、3.8%和 2.9%,配种分娩率同比分别增长 0.2%、5.2%和 7.6%,育肥出栏存活率同比分别增长-1.8%、1.0%和 3.7%,汇总看,生产性能同比分别增长 3.3%、10.3%、14.9%。

2.2.2 能繁存栏均值同比下降,2025 年猪价获支撑

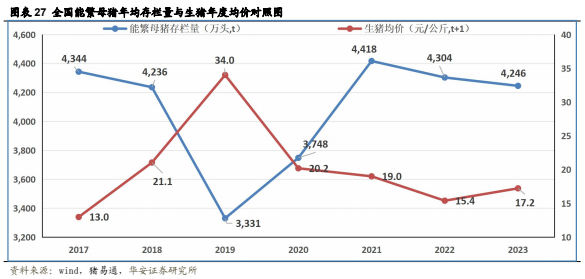

如图 27 所示,2017-2023 年,全国能繁母猪年均存栏量与 1 年后全国生猪年度均价呈现出高度负相关性,除 2022 年例外,我们认为是 2021 年低效母猪占比过高,导致 2022 年养殖生产效率大幅提升带来的数据失真。

根据统计局数据,我们假设 2024Q4 能繁母猪存栏量环比上升 0.5%-2%,对应2024 年能繁母猪存栏均值较 2023 年下降 4.4%-4.8%。根据涌益咨询、上海钢联数据,我们假设 2024 年 11-12 月能繁母猪存栏量月环比上升 1%,对应 2024 年能繁母猪存栏均值较 2023 年分别下降 0.56%、2.36%。从年度能繁母猪存栏推断,2025年生猪价格将获得有力支撑

2.2.3 静待 2024Q4 猪价企稳回升

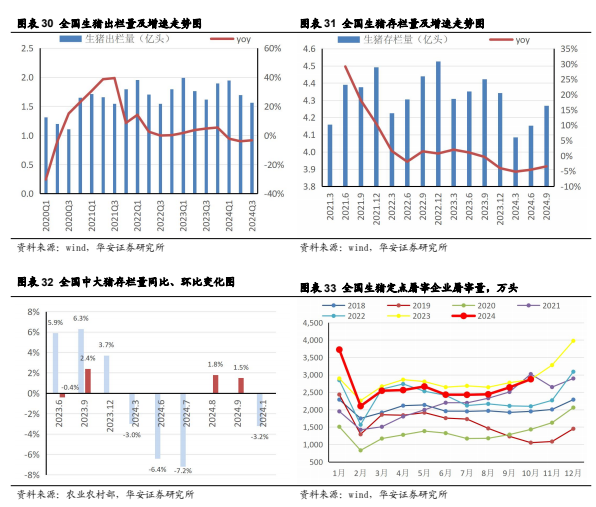

本轮周期 2022 年 12 月-2024 年 4 月累计去化 9.2%,2024 年猪价处于上行周期。2024Q1、Q2、Q3,全国生猪出栏量分别为 1.95 亿头、1.69 亿头、1.56 亿头,同比分别下降 2.2%、4.0%、3.3%;2024 年 1 季末、2 季末、3 季末,全国生猪存栏量分别为 4.09 亿头、4.15 亿头、4.27 亿头,同比分别下降 5.2%、4.6%、3.5%;10 月,全国中大猪存栏量同比下降 3.2%,也预示未来 2-3 个月生猪上市量将较 2023年同期下降。

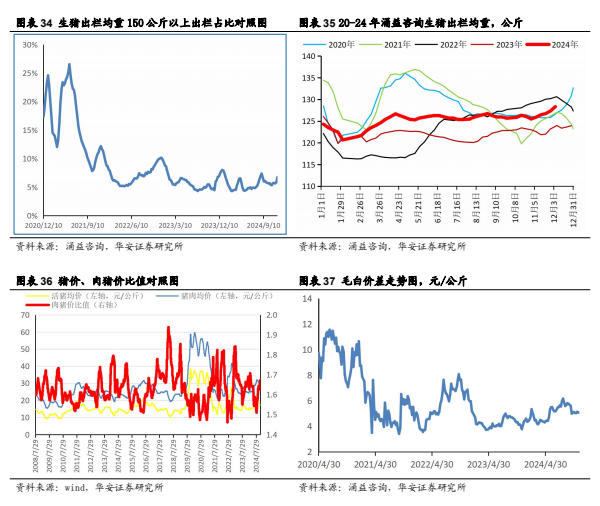

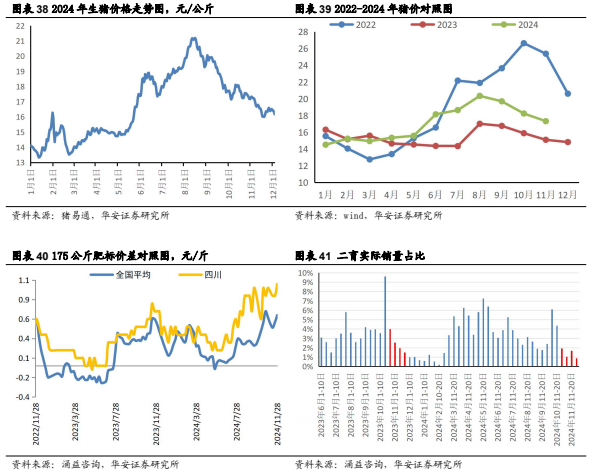

猪易通数据显示,8 月 11 日全国生猪价格达到今年以来的峰值 21.17 元/公斤,之后猪价呈现震荡下行态势。我们认为,猪价大幅回调是受大体重猪出栏、短期二育不振、天气转凉延后等因素影响:

1、大体重猪出栏。7 月下旬开始,150 公斤以上生猪出栏占比、生猪出栏均重稳步攀升,8 月底均达到峰值 7.37%、126.73 公斤;11 月上旬开始,150 公斤以上生猪出栏占比、出栏均重再次攀升,12 月 5 日升至 6.76%、128.33 公斤;

2、二育积极性持续低迷,8 月 21 日至今全国二育销售量占比趋势性低于去年同期,11 月 21 日-11 月 30 日,全国二育销量占比 0.86%,环比下降 0.81 个百分点,同比下降 0.63 个百分点。

2024 年 9 月下旬以来,肉猪价比值稳定在 1.6 以上,与 2023 年同期基本持平;12 月 5 日毛白价差 5.09 元/公斤,高于去年同期的 4.09 元/公斤,猪肉消费并未持续走弱;11 月 30 日,育肥栏舍平均利用率周环比下降 12.9%,同比下降 28.3%,标肥价差维持高位,随着消费旺季的到来,猪价有望企稳回升

2.3 降本增效仍是重中之重,2025 年猪企出栏仍将上行

2.3.1 降本增效仍是重中之重,2024 成本稳步下行

2024 年,降本增效仍是重中之重,主要上市猪企生猪养殖成本处于下行通道。神农集团、牧原股份、温氏股份的完全成本始终处于第一梯队,2024 年 1-9 月成本降幅超过 1 元/公斤。神农集团育肥猪完全成本从 Q1 逾 14.5 元/公斤降至 Q3 的 13.6元/公斤,其中,9 月降至 13.4 元/公斤;牧原股份育肥猪完全成本从 1-2 月 15.8 元/公斤降至 Q3 的 13.7 元/公斤;温氏股份肉猪养殖综合成本从 Q1 的 15.2 元/公斤降至 Q3 低于 14 元/公斤。

2.3.2 2025 年上市猪企出栏仍将上行

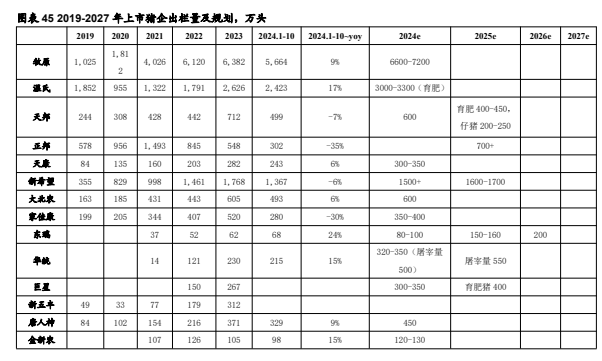

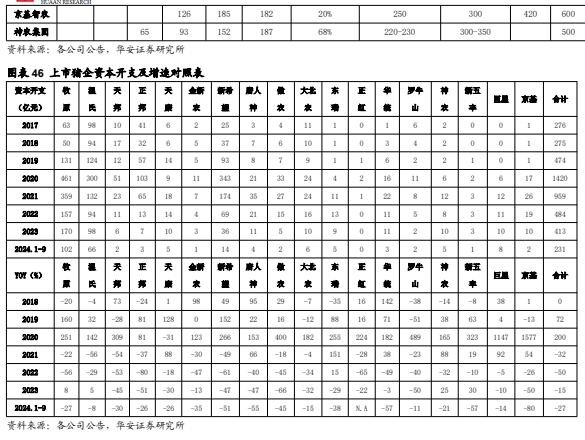

2024 年 1-10 月,上市猪企出栏量 1.27 亿头,同比上升 2.8%,上市猪企出栏量(万头)从高到低依次为,牧原股份 5664、温氏股份 2423、新希望 1367、德康牧业 693、天邦食品 499、大北农 493、唐人神 329、正邦 302、中粮家佳康 280、天康 243、华统股份 215、傲农 188、神农集团 187、京基智农 182、金新农 98、立华股份 94、东瑞股份 68、罗牛山 58、正虹科技 6.9;出栏量同比增速从高到低依次为,神农集团 68%、立华股份 38%、京基智农 20%、温氏股份 17%、东瑞股份 24%、金新农 15%、华统股份 15%、牧原股份 9%、唐人神 9%、天康 6%、大北农 6%、新希望-6%、天邦食品-7%、罗牛山-8%、中粮家佳康-30%、正邦-35%、傲农-62%、正虹科技-64%。根据上市猪企能繁母猪存栏量变化和生产效率提升,我们预计 2025 年主要上市猪企出栏量将保持同比正增长。

2025 年上市猪企的成本较 2024 年下降基本确定,随着生猪出栏量持续增长,2025 年主要上市猪企业绩有望获得支撑。

2.4 估值

补栏积极性持续疲弱,据我们测算,2024 年统计局能繁母猪存栏均值较 2023年下降约 4.5%,2025 年猪价获支撑。由于 2025 年上市猪企成本较 2024 年下降基本确定,随着生猪出栏量持续增长,2025 年主要上市猪企业绩有保障。

值得注意的是,生猪产业重组、融资出现转机,正邦科技自重整完成后,能繁母猪存栏快速增加,天邦、傲农重整出现进展,华统股份定增获深交所审核通过,巨星农牧也于近日收到上交所受理定增的公告,降本增效仍将是猪企的重中之重。

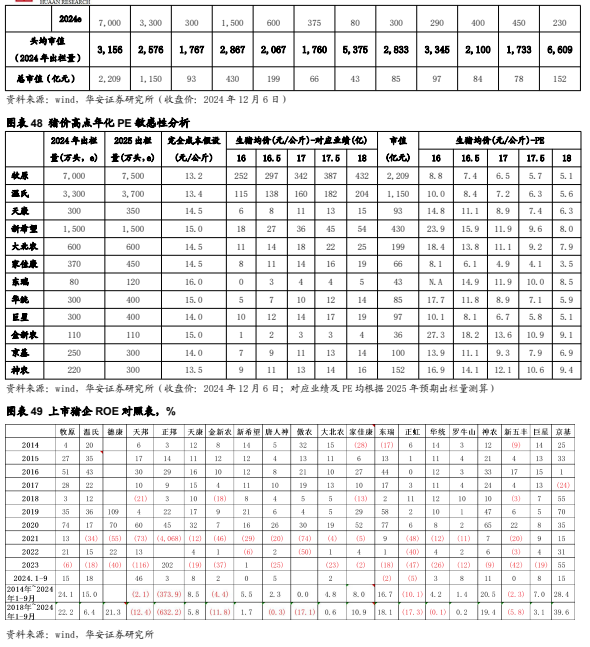

据 2024 年预测生猪出栏量,温氏头均市值 2576 元、牧原 3156 元、巨星农牧3345 元、华统 2833 元、新希望 2867 元、天康生物 1767 元、中粮家佳康 1760 元,一、二线龙头猪企估值多处历史低位。我们继续推荐生猪养殖板块,重点推荐温氏股份、牧原股份、神农集团、天康生物

3

白羽种鸡性能下降,高致病性禽流感存变数

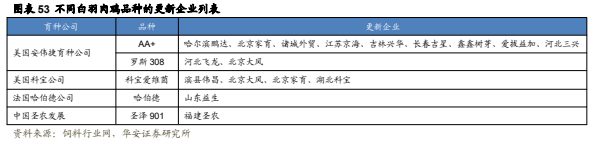

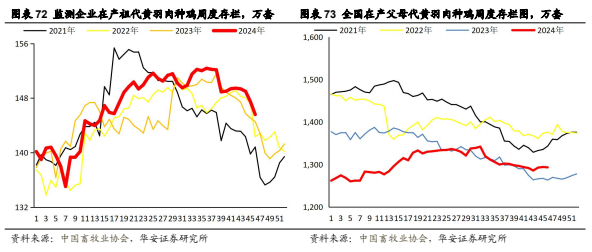

3.1 2024 年祖代更新量维持高位,种鸡自繁比重逾 50%

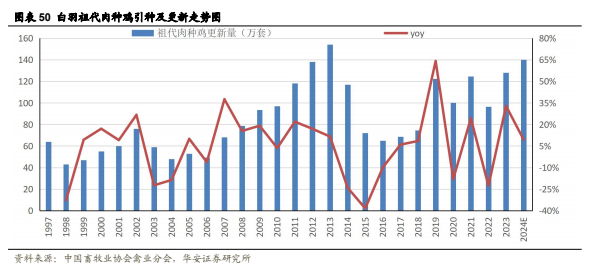

2014 年 1 月我国成立白羽肉鸡联盟,加强行业源头祖代鸡引种管理,改变了行业引种的无序状态,引种量由历史高峰 2013 年 154 万套降至 2014 年 118 万套。2015 年,美国、法国相继爆发禽流感,我国对两国实施了祖代鸡引种禁令,引种量进一步锐减至 72 万套。2017 年初,波兰、西班牙等地连续爆发高致病性禽流感,导致我国引种禁令再度升级,全年祖代肉种鸡引种及自繁量降至 68.71 万套。2018 年我国祖代肉种鸡更新量上升至 74.54 万套,2019 年大幅攀升至 122.35万套,祖代供过于求。2020 年我国祖代肉种鸡更新量 100.28 万套,同比下降 18%,祖代供需平衡;2021 年我国祖代肉种鸡更新量 124.62 万套,同比增长 24.3%;2022年因欧美爆发高致病性禽流感,全国白羽祖代更新量下降 22.7%至 96.34 万套;2023年我国祖代更新量 127.99 万套,同比增长 32.9%,祖代再次供过于求。2024 年 1-10月,我国祖代更新量 125.85 万套,同比增长 17.8%,预计全年更新量超 140 万套。

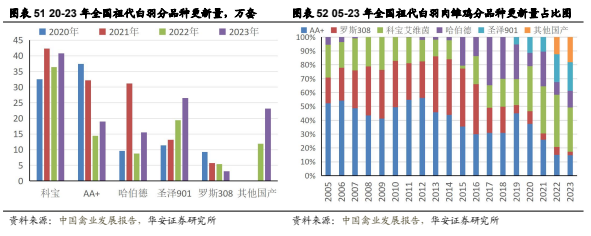

白羽肉鸡的种源垄断已被打破,国产自繁正逐步成为重要供种源,国产种鸡占比从 2019 年 5%(圣泽 901 占比 5%)上升至 2023 年 39%(圣泽 901 占比 21%)。2024 年 1-10 月,祖代更新中,进口 56.39 万套,占比 45%,自繁 69.45 万套,占比 55%。进口品种方面,AA、罗斯、哈伯德利丰引自美国,科宝引自新西兰。

图表5展示了我们分析中使用的所有变量的摘要统计数据。基准公告窗口期(0;10)内机构订单不平衡(OIB)的平均值和中位数接近于零,这表明我们样本中正负共识值的公告分布大致相等。

3.2 种鸡存栏、父母代销量处 2019 年以来同期高位

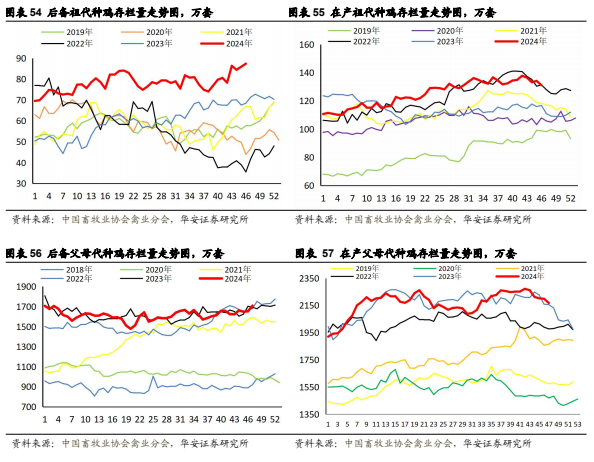

2024 年第 47 周(11 月 18 日-11 月 24 日),在产祖代种鸡存栏量 129.59 万套,后备祖代种鸡存栏量 87.8 万套,在产父母代种鸡存栏量 2167.34 万套,后备父母代种鸡存栏量 1709.04 万套,均处于 2019 年以来同期高位。

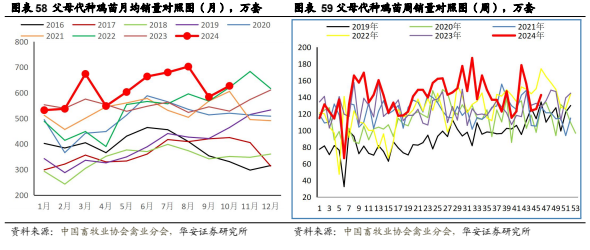

从月度数据看,2024 年 1-10 月父母代鸡苗销量处于 2016 年以来同期高位;从周度数据看,2024 年第 47 周(11 月 18 日-11 月 24 日),父母代鸡苗销量 154.71万套,处于 2019 年以来同期高位。

3.3 白羽鸡产业链价格明显分化

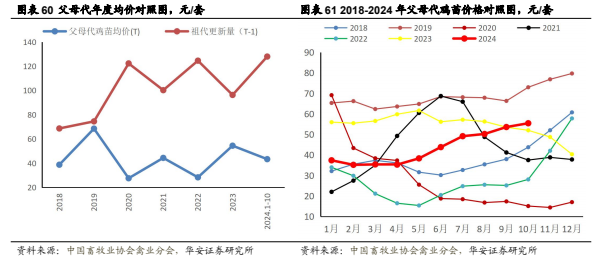

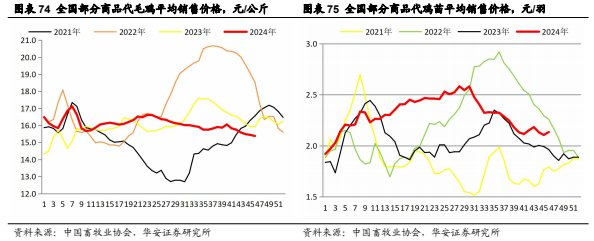

3.3.1 父母代、商品代鸡苗价格处近年高位

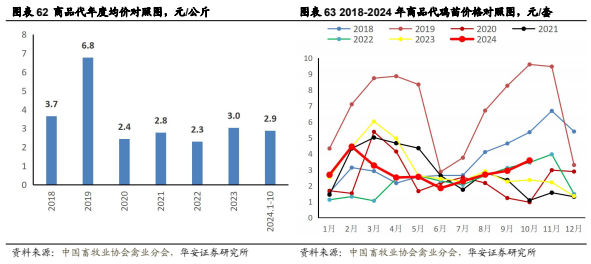

2024 年以来,父母代鸡苗价格稳步走高,9 月均价 53.61 元/套,已开始超过2023 年同期水平。2024 年第 47 周(11 月 18 日-11 月 24 日),父母代鸡苗价格52.25 元/套,同比增长 11.8%。2024 年 7 月以来,商品代鸡苗价格也稳步走高,9 月均价 2.94 元/羽,开始超过 2023 年同期水平。2024 年第 47 周(11 月 18 日-11 月 24 日),商品代鸡苗价格 3.88 元/羽,同比增长 74.5%。

3.3.2 肉鸡、鸡产品价格处近年低位

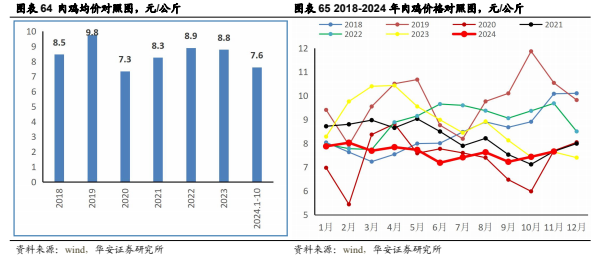

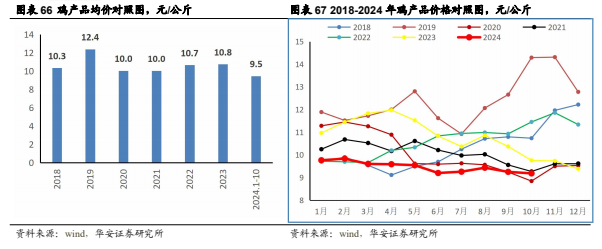

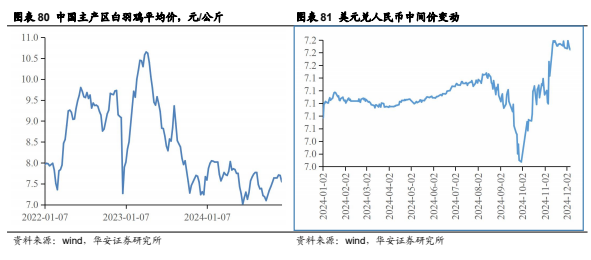

2024 年以来,白羽肉鸡价格、鸡产品价格维持近年同期低位,1-10 月均价分别为 7.6 元/公斤、9.5 元/公斤;2024 年 12 月 6 日,白羽肉鸡价格 7.55 元/公斤,鸡产品价格 9.27 元/公斤,仍处于底部区域。

3.4 2025 年投资建议

白羽肉鸡行业的生产能力具有较大弹性,无论是祖代种鸡养殖户,还是父母代种鸡养殖户,都可以通过强制换羽、延迟或提前淘汰来调整生产能力,此外,种鸡品种、鸡病也会影响白羽肉鸡产业的生产能力。

2023-2024 年白羽祖代更新量维持高位,我们认为,今年以来鸡苗价格上行与种鸡性能变差、鸡病及下游扩产相关,肉鸡和鸡产品价格持续低迷主要是终端需求不振所致。近期,美国、新西兰又相继发生高致病性禽流感,2025 年祖代引种存变数,建议继续关注鸡苗相关公司的投资机会。

4

2025 年黄羽鸡行业有望维持正常盈利

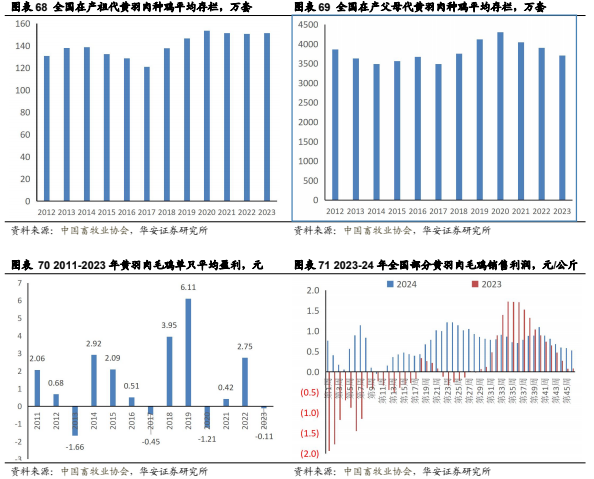

2012-2020 年,我国黄羽肉鸡祖代种鸡存栏量表现出“先减后增”的走势。2014-2017 年,受“H7N9 流感”和消费市场萎缩等因素影响,黄羽肉鸡市场多次遭受冲击,祖代种鸡存栏量逐年递减;2018-2020 年,行业生产逐步恢复,祖代规模逐年快速增加,2019-2020 年全国在产祖代黄羽肉种鸡平均存栏分别达到 146.61万套、153.46 万套,全国在产父母代黄羽肉种鸡平均存栏分别达到 4123.33 万套、4302.2 万套,均创出历史新高。

受新冠疫情、产能增加等多重因素影响,2020 年黄羽肉鸡养殖效益严重下滑,亏损程度仅次于受到“人感染 H7N9 疫情”事件冲击的 2013 年,在产祖代存栏也从 2020 年年中开始回落。2020 年黄羽鸡行业整体亏损,2021 年整体微利,行业持续去产能,2022 年,黄羽肉鸡行业景气度明显回升,商品代毛鸡利润达到 2.75元/羽,2023 年,受供种持续高位影响,商品代毛鸡亏损 0.11 元/羽。

2024 年第 46 周(11.11-11.17),黄羽在产祖代存栏 145.6 万套,处于 2021年以来同期最高;黄羽在产父母代存栏 1293.3 万套,处于 2021 年以来同期低位;黄羽父母代鸡苗销量 114.7 万套,高于 2022、2023 年同期水平;黄羽全国商品代毛鸡均价 15.38 元/公斤,成本 14.86 元/公斤,2025 年黄羽鸡产业链有望获得正常盈利。

5

宠物行业出口持续回暖,国内市场高景气度延续

5.1 外销明显回暖,海外宠物市场有望维持稳健增长

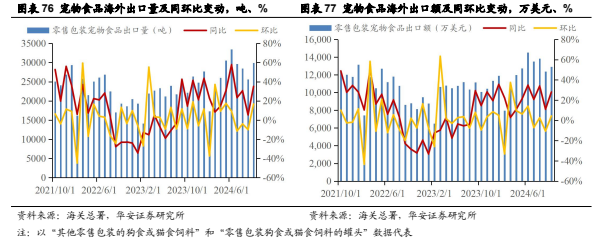

根据海关总署数据,2024 年 1-10 月我国宠物食品出口量、出口额(美元口径)同比分别增长 26.9%和 21.7%,低基数影响下出口订单同比修复明显。其中,2024年 10 月我国宠物食品出口量、出口额(美元口径)同比分别增长 35.2%、28.1%,环比分别增长 16.8%、4.4%。海外客户去库存影响消退,国内宠粮代工企业通过参加国际宠物展会、新品研发推广等途径积极开拓海外市场,我国宠物食品出口未来有望保持稳定增长的态势。我们也需密切关注关税贸易摩擦、汇率波动以及海外宠粮品类升级趋势对我国宠物食品出口的影响。

美国宠物行业或维持稳健增长,美国宠物用品协会(APPA)调查报告显示:2023 年美国宠物市场销售额 1470 亿美元,同比增长 7.5%,其中,宠物食品销售规模 644 亿美元,同比增长 10.8%,仍是发展最快的细分市场;兽医护理产品销售规模 383 亿元,同比增长 6.7%,宠物用品、活体及 OTC 药品销售规模 320 亿元,同比增长 1.6%;其他宠物服务销售额 123 亿元,同比增长 7.9%;预计 2024 年美国宠物行业销售额 1506 亿元,同比增长 2.5%,宠物食品销售额 669 亿美元,同比增长 3.9%。

宠物食品出口利润的主要影响因素包括原材料价格波动和汇率波动,2024 年以来我国白羽肉鸡毛鸡价格基本维持低位波动,整体价格中枢相较 23 年有所回落;汇率方面,2024 年人民币汇率整体延续承压态势,8 月中旬人民币汇率出现短期震荡走强,10 月份以来,伴随美元指数持续强势,人民币汇率承压明显。

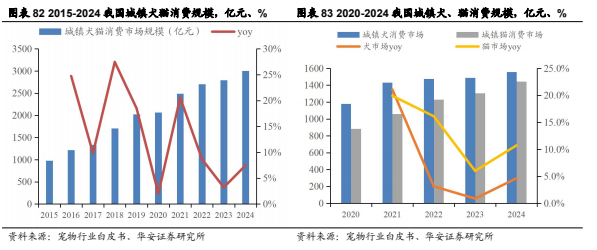

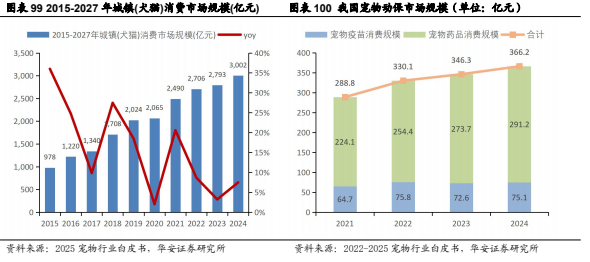

5.2 国产替代逻辑持续验证,头部宠粮品牌盈利能力提升

城镇宠物(犬猫)消费市场规模稳中有增,猫经济景气度向上。根据宠物行业白皮书(消费报告)数据,2024 年我国城镇宠物(犬猫)消费市场规模达 3002 亿元,同比增长 7.5%,宠物食品消费市场占比 52.8%,同比提升 0.5 个百分点。其中,犬消费市场规模达 1557 亿元,同比增长 4.6%,食品市场份额占比 50.1%,同比下滑0.3 个百分点;猫消费市场规模 1445 亿元,同比增长 10.7%,食品市场占比 55.7%,同比提升 1.3 个百分点。

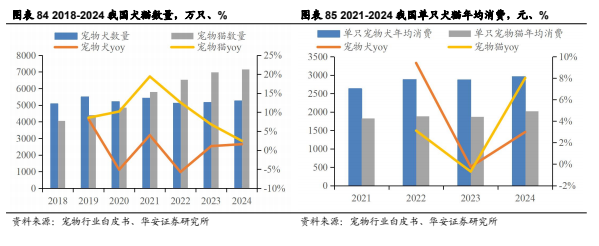

城镇犬猫数量同比微增,单宠年均消费回升带动宠物消费市场扩容。根据中国宠物行业白皮书(消费报告)数据,2024 年我国宠物犬数量 5258 万只,同比增长1.6%,宠物猫数量 7153 万只,同比增长 2.5%,增长趋势延续。2024 年单只宠物犬年均消费2961元,同比增长3.0%,,单只宠物猫年均消费2020元,同比增长4.9%,宠物行业消费韧性持续显现。

国产替代逻辑持续验证,国产宠物食品品牌认可度提升。高性价比偏好以及消费者对于烘焙粮、风干粮等热门概念的追捧为宠粮国产替代提供了动力。与单纯消费降级不同,追求性价比趋势在一定程度上有助于提升宠物主对于养宠方式的科学认知,趋于理性务实的产品需求反向推动品牌研发创新以及优质产品迭代。

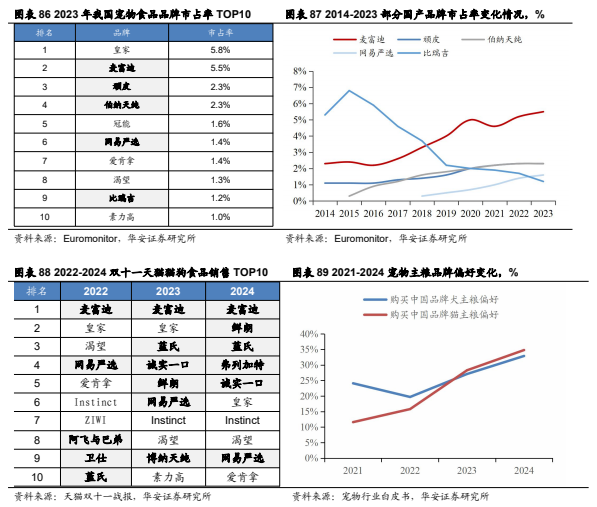

根据欧睿数据,2023年已有 3家国产品牌进入我国宠物食品品牌市占率 TOP5,头部国产品牌市占率提升趋势明显。2024 年双十一期间,6 家国产宠物食品品牌进入天猫宠物品牌成交榜 TOP10 且前五名均为国产品牌。宠物行业白皮书调研数据显示,近年来宠物主对于国产品牌偏好度持续提升,2024 年偏好购买国产品牌犬主粮的宠物主占比达 32.9%,同比提升 5.8 个百分点,偏好购买国产品牌猫主粮的宠物主占比达 34.8%,同比提升 6.5 个百分点。

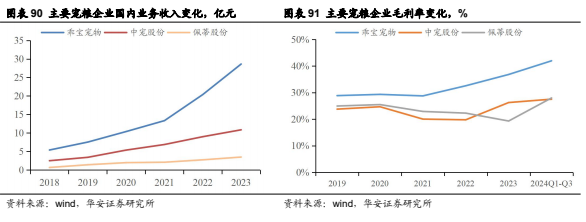

头部宠物食品上市企业坚持聚焦国内市场战略,品牌高端化建设叠加趋势性火爆产品布局带动自有品牌业务盈利向上,国内业务板块逐渐步入盈利区间,2024 年中宠股份境内业务已实现全面盈利,头部国产宠物食品品牌有望凭借供应链优势、产品研发迭代能力以及对于电商营销的快速反应能力持续抢占市场份额,我们看好宠物食品赛道长期成长性以及国产品牌替代、消费升级逻辑,建议关注国产宠物食品优势企业乖宝宠物、中宠股份、佩蒂股份。

6

动保:后周期业绩修复,关注宠物动保增长空间

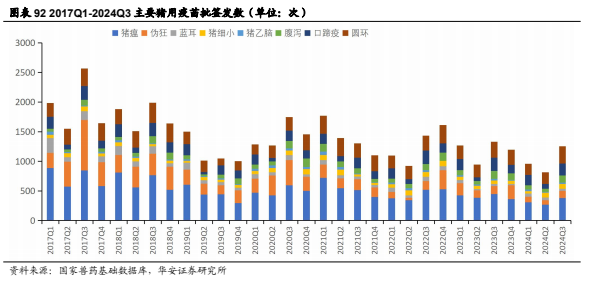

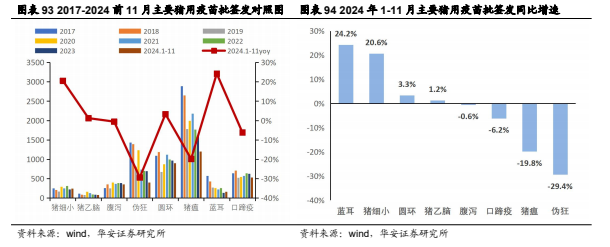

6.1 2024Q3 猪用疫苗景气度回升

疫苗景气度与猪价高度相关,2024 年 1-11 月,猪用疫苗批签发数同比增速由高到低依次为,高致病性猪蓝耳疫苗 24.2%、猪细小病毒疫苗 20.6%、猪圆环疫苗3.3%、猪乙型脑炎疫苗 1.2%、腹泻苗-0.6%、口蹄疫苗-6.2%、猪瘟疫苗-19.8%、猪伪狂犬疫苗-29.4%。2024 年 11 月,猪用疫苗批签发数同比增速由高到低依次为,高致病性猪蓝耳疫苗 71.4%、猪圆环疫苗 20.8%、猪细小病毒疫苗 20%、腹泻苗3.3%、猪瘟疫苗-5.4%、猪伪狂犬疫苗-25.8%、口蹄疫苗-39.2%。

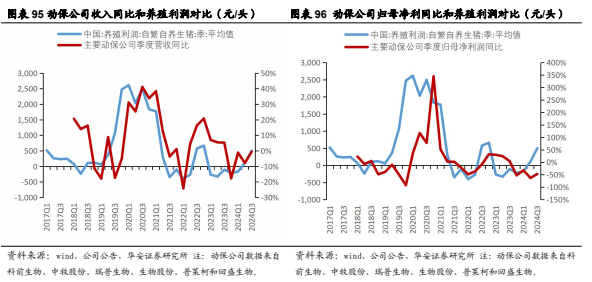

6.2 2025 年猪价获支撑,动保企业业绩或逐步修复

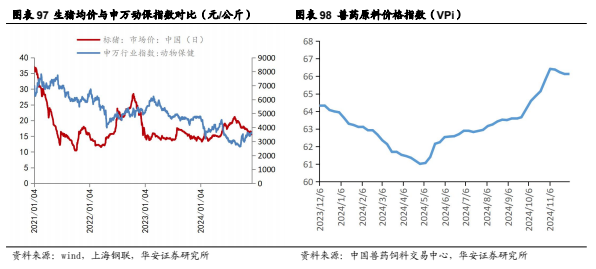

今年二季度以来猪价开始上行,下游养殖端盈利水平、现金流情况均有所改善,Q3 猪价高位运行,下游养殖企业持续盈利,带动兽药需求量逐步回升,三季度动保企业收入和盈利环比开始出现改善迹象。从历史经验来看,动保企业业绩相比养殖利润有一定滞后性,下游养殖企业持续盈利后约 1-2 个季度动保企业业绩会出现明显改善。根据统计局数据,我们假设 2024Q4 能繁母猪存栏量环比上升 0.5%-2%,对应 2024 年能繁母猪存栏均值较 2023 年下降 4.4%-4.8%,从年度能繁母猪存栏推断,2025 年生猪价格将获得支撑。此外,随着 2024 年饲料成本下行,上市猪企生猪养殖成本处于下行通道,头猪净利有望同比上升,动保产品需求量或呈增长态势。成本端,原料药价格 5 月以来持续上行,截至 12 月兽药原料价格指数上涨幅度已经超过 8%,原料药价格持续上行有望带动动保企业原料药业务盈利状况改善。

6.3 宠物动保业务有望打开中长期成长空间

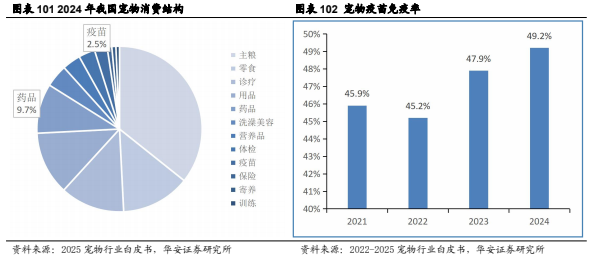

近年来国内宠物市场整体呈稳步增长趋势,2015-2024 年城镇犬猫消费市场年均复合增长率达 13.3%,2024 年城镇犬猫消费市场规模同比增长 7.5%,达到 3,002亿元。从消费结构看,2024 年宠物医疗市场份额占 28%,仅次于宠物食品市场(52.8%),其中,宠物疫苗消费 75.1 亿元,占比 2.5%;宠物药品消费 291.2 亿元,占比 9.7%,较 2023 年消费规模均有一定程度增长。渗透率方面,2024 年,宠物药品渗透率 82.9%,在宠物消费中位列第三,仅次于主粮和零食;免疫率方面,2024 年我国宠物免疫率达到 49.2%,同比上升 1.3 个百分点。

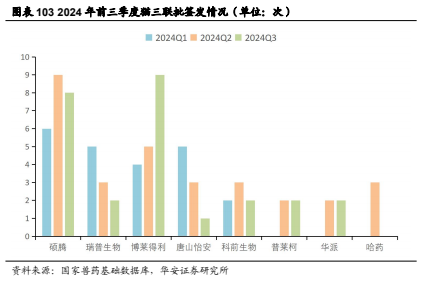

2024 年,瑞普、博莱得利、唐山怡安等 7 款国产猫三联疫苗陆续上市,打破硕腾公司旗下“妙三多”自 2011 年进入中国以来在国内市场形成的垄断局面。国产猫三联疫苗在毒株匹配程度、价格、渠道等方面具有明显优势,国产替代空间广阔,动保公司有望打开第二增长曲线。

近几年动保行业竞争持续加剧,今年上半年下游养殖行业景气度较差,导致动保公司产品议价能力大幅减弱,只能通过降价、促销等方式占领更多市场份额,毛利率水平明显下降。随着养殖行业开始盈利,动保产品需求量逐步回升,但动保企业很难再对现有已降价产品进行提价,研发新产品便成为破局的关键,新品上市有望对收入增长、毛利改善形成有力支撑。今年以来,科前生物获批猪瘟活疫苗(C株,ST 细胞悬浮培养)、猪伪狂犬病活疫苗(HB-98 株,悬浮培养)等多项新兽药注册证书,猪圆环-支原体二联灭活疫苗等新品的陆续推出对公司毛利率改善较为明显;瑞普生物取得了新流腺三联灭活疫苗、环孢素内服溶液等多项新兽药注册证书,猫三联疫苗“瑞喵舒”市场表现亮眼,宠物动保业务有望打开公司中长期成长空间,建议关注瑞普生物、科前生物、回盛生物、普莱柯等。

7

24/25 年中国玉米、大豆价格有望止跌企稳

7.1 24/25 年中国玉米结余量大降,国内玉米价格有望止跌企稳

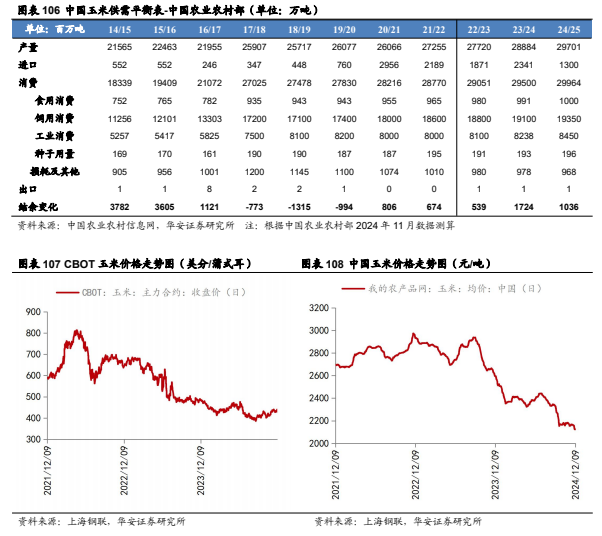

美国农业部 2024 年 11 月预测:2024/25 年,全球玉米产量 12.19 亿吨,较 23/24年减少 971 万吨,预测值环比增加 221 万吨;消费量 12.29 亿吨,较 23/24 年增加1,000 万吨,预测值环比增加 616 万吨;期末库存 3.04 亿吨,较 23/24 年减少 1,000万吨,预测值环比减少 238 万吨;库消比 21.4%,较 23/24 年度下降 0.78 个百分点,较 10 月预测值下降 0.25 个百分点,处于 16/17 年以来最低水平。

中国农业农村部 2024 年 11 月预测:2024/25 年国内玉米产量 2.97 亿吨,进口 1,300 万吨,国内消费量 3.0 亿吨,其中,食用消费 1,000 万吨,饲用消费 1.94亿吨,工业消费 8,450 万吨,种子用量 196 万吨,年度结余量 1,036 万吨,较 23/24年下降 688 万吨。

今年以来我国玉米市场供应宽松,国内玉米现期货整体呈现下跌趋势,我们判断,低位风险已经释放,国内玉米价格有望企稳,我们需要关注新季玉米大量上市以及进口量增加等因素。

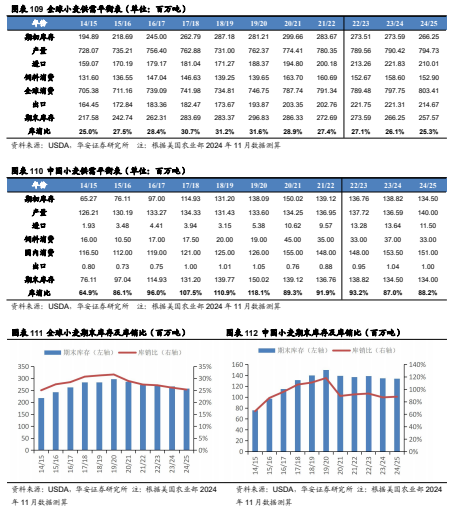

7.2 24/25 中国小麦库消比维持高位,国内小麦价格或底部震荡

美国农业部 2024 年 11 月预测:2024/25 年,全球小麦产量 7.95 亿吨,较 23/24年增加 431 万吨,预测值环比增加 65 万吨;2024/25 年,消费量 8.03 亿吨,较 23/24年度增加 566 万吨,预测值环比增加 87 万吨;期末库存 2.58 亿吨,较 23/24 年度减少 868 万吨,预测值环比减少 15 万吨;库消比 25.3%,较 23/24 年度下降 0.83个百分点,预测值环比微降 0.01 个百分点,处于 15/16 年以来最低水平。美国农业部 2024 年 11 月预测:2024/25 年,中国小麦产量 1.4 亿吨,较 23/24年度增加 341 万吨,预测值环比持平;进口量 1,150 万吨,较 23/24 年度减少 214万吨,预测值环比减少 50 万吨;国内消费量 1.51 亿吨,较 23/24 年度减少 250 万吨,预测值环比持平;期末库存 1.34 亿吨,较 23/24 年度减少 50 万吨,预测值环比减少 50 万吨;库消比 88.2%,较 23/24 年度上升 1.13 个百分点,预测值环比下降 0.33 个百分点,我国小麦价格或底部震荡。

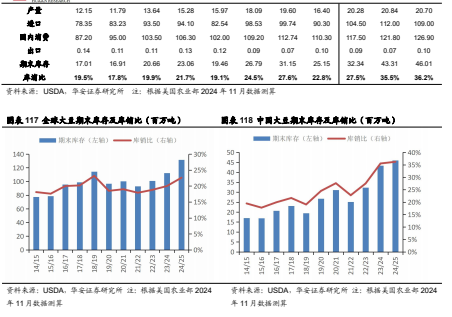

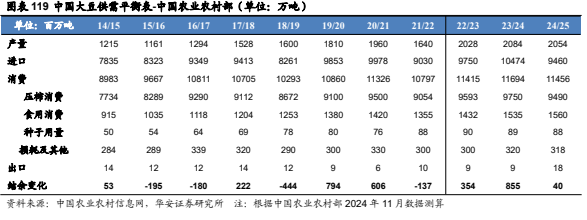

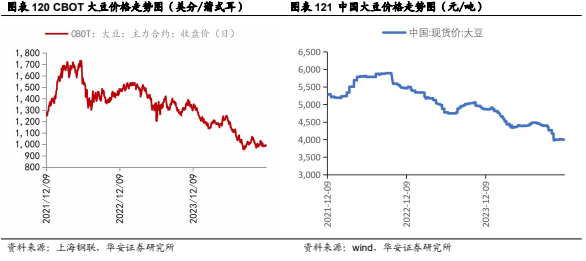

7.3 24/25 年中国大豆节余量大降,国内大豆价格有望止跌企稳

美国农业部 2024 年 11 月预测:2024/25 年,全球大豆产量 4.25 亿吨,较 23/24年增加 3,067 万吨,预测值环比减少 352 万吨;2024/25 年,消费量 4.02 亿吨,较23/24 年增加 1,810 万吨,预测值环比减少 44 万吨;期末库存 1.32 亿吨,较 23/24年增加 1,932 万吨,预测值环比减少 291 万吨;库消比 22.6%,较 23/24 年度上升2.53 个百分点,预测值环比下降 0.49 个百分点,处于 19/20 年以来最高水平。美国农业部 2024 年 11 月预测:2024/25 年,中国大豆产量 2,070 万吨,较 23/24年度减少 14 万吨,预测值环比持平;进口量 1.09 亿吨,较 23/24 年度减少 300 万吨,预测值环比持平;国内消费量 1.27 亿吨,较 23/24 年度增加 510 万吨,预测值环比持平;期末库存 4,601 万吨,较 23/24 年度增加 270 万吨,预测值环比持平;库消比 36.2%,较 23/24 年度上升 0.69 个百分点,预测值环比持平,处于 00/01年以来最高水平。

中国农业农村部 2024 年 11 月预测:2024/25 年国内大豆产量 2,054 万吨,进口 9,460 万吨,国内消费量 1.15 亿吨,其中,食用消费 1,560 万吨,压榨消费 9,490万吨,种子用量 88 万吨,年度结余量为 40 万吨,较 23/24 年减少 815 万吨。国内大豆主产区收获接近尾声,新豆集中上市,市场供应充足,中储粮陆续开库收购,对大豆价格形成底部支撑,并提振市场信心。随着中粮贸易、九三等龙头企业入市收购,下游采购需求或将被带动,我们预计国产大豆价格将止跌企稳。

疫情;猪价下跌;鸡苗价格下跌;疫苗政策变化;产品研发风险;气候变化,自然灾害;汇率波动风险;宠物公司国内市场开拓不达预期风险;宠物公司产能投放不及预期风险;原材料价格波动风险

“

重要提示

本报告摘自华安证券2024年12月13日已发布的《【华安证券·农林牧渔】行业年度/中期/季度投资策略:2025年农业投资策略:养殖链价格获支撑,宠物行业延续高景气》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

“

分析师介绍

分析师:王 莺 执业证书号:S0010520070003

分析师:刘京松 执业证书号:S0010122090006

分析师:万定宇 执业证书号:S0010524040003

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)