华夏时报(www.chinatimes.net.cn)记者 于娜 通讯员 郑盎 北京报道

一家成立36年、先后接受港A两市公开监督的老牌药企,如今正在扭亏路上徘徊。

不久前,罗欣药业发布公告称,公司控股子公司山东罗欣药业集团股份有限公司(下称“山东罗欣”)计划通过公开挂牌的方式,出售全资子公司山东罗欣乐康制药有限公司(下称“乐康制药”)100%的股权,挂牌价格定为1.9亿元。

(来源:罗欣药业公司公告)

(来源:罗欣药业公司公告)乐康制药是罗欣药业唯一一项专注于中药产品生产的资产,罗欣药业表示,此次交易旨在盘活资产、优化资源配置,增强公司的盈利能力和抗风险能力。截至目前,官方尚未披露挂牌最新进展以及潜在的买家情况。

在罗欣药业此番剥离资产的背后,是其不到三年时间已累计亏损达21.51亿元,而创新药管线尚未成长为营收支柱,公司不得不走上了变卖资产救急的路。如果乐康制药顺利转让,罗欣药业旗下二十多款中成药产品的生产销售问题如何解决?对于上述问题,《华夏时报》记者联系采访罗欣药业,截至发稿未收到回复。

为何走上剥离资产的路

罗欣药业成立于1998年,从事医药产品研发、生产和销售。2005年12月,罗欣药业赴港交所创业板上市,在2017年6月,罗欣药业成功以私有化方式从港交所退市。

2019年,罗欣药业完成华丽转身,成功借壳东音股份赴A股上市。2020年4月,罗欣药业正式登陆A股,成为首起港股私有化退市后再次在A股借壳上市的案例,由此罗欣药业股价一度飙升,市值跃升至180多亿元,将公司创始人刘保起送入胡润百富榜成为临沂首富。

彼时的罗欣药业一片向好,刘保起也是雄心勃勃,他在公司30周年庆典上提出“从现在的百亿企业到今后三十年实现千亿发展”的目标。

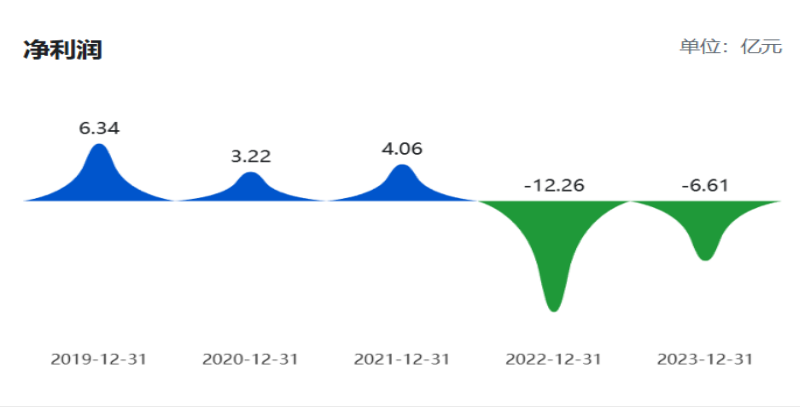

然而好景不长,在罗欣药业A股上市的第一个完整财年即2020年,公司交出了营收净利双降的成绩单,营收、净利分别为60.96亿元和3.22亿元,同比上年分别下滑19.67%、49.37%。2021年,公司业绩稍有好转,营收、净利润分别为64.78亿元、4.06亿元,同比上年分别增长6.27%和26.09%,但与罗欣药业借壳时的业绩承诺水平仍有差距。

(罗欣药业2019年至2023年净利润 ,来源:巨潮资讯网)

(罗欣药业2019年至2023年净利润 ,来源:巨潮资讯网)更加不乐观的是,自2022年起,罗欣药业开始陷入亏损。2022年的净亏损高达12.25亿元,同比上年下滑401.63%,实现营收35.88亿元,同比上年下滑44.62%。到了2023年,罗欣药业净利润亏损面积有所缩小,但净利润仍为-6.61亿元,营收进一步下滑为23.64亿元。

进入2024年,罗欣药业仍未扭转亏损局面,前三季度报告显示,净利润亏损为2.65亿元,实现营业收入18.81亿元,同比增长2.98%。照此计算,不到三年时间,罗欣药业累计亏损约21.51亿元。

业绩高压警报之下,罗欣药业不得不开始剥离变卖资产。2022年9月,罗欣药业控股子公司山东罗欣将其持有的上药罗欣医药 (山东)有限公司(下称“上药罗欣”)70%股权转让给上药控股有限公司的控股子公司上药控股山东有限公司(下称“上药山东”),交易价格为4.15亿元。本次股权转让完成后,上药山东、山东罗欣分别持有上药罗欣70%、30%股权。2023年2月,上述交易完成交割,上药罗欣不再纳入罗欣药业合并报表范围内。

不过,罗欣药业的这次资产出售也曾引发业内的疑问声音。2022年,山东罗欣现代物流所在的医药商业板块创收20.22亿元,收入占比达56.37%,然而,在罗欣药业卖掉这一营收入主力后,2023年公司医药商业板块收入大降至2.55亿元。

相比较而言,此次罗欣药业将要剥离的乐康制药的确是亏损资产。数据显示,2023年和2024年前9个月,乐康制药的营业收入分别为2291.53万元、1029.35万元;净利润-4594.96万元、-2917.52万元。截至2024年9月末,乐康制药资产总额2.49亿元,负债总额1.26亿元,净资产1.22亿元。

本次交易完成后,山东罗欣不再持有乐康制药股权,乐康制药将不再纳入罗欣药业合并报表的范围。

“业绩承压的上市公司剥离亏损资产,不仅可以回收一部分现金,还能将财务指标控制在合理范围之内。”医药行业独立评论人肖肖向《华夏时报》记者表示,变卖资产的效果立竿见影,但也可能产生一些遗留问题,而且这也不是公司摆脱业绩困境的最终途径。

还能靠什么摆脱困局

在失去了医药商业这一增长点后,能让罗欣药业提振业绩的就剩下医药工业板块了。在2021年之前,罗欣药业的医药工业板块收入占比能够保持在六成以上,但随着集采常态化推进,公司医药工业收入占比逐渐下行。

2021年以来,罗欣药业的核心仿制药产品开始大范围纳入集采,仅在2022年,罗欣药业就有盐酸氨溴索注射液、注射用艾司奥美拉唑钠、注射用兰索拉唑等7款产品中选。集采以价换量,到2023年,构成罗欣药业营收支柱产品的毛利率已下降到32.67%,而在2019年,核心仿制药产品的毛利率达到67.96%。

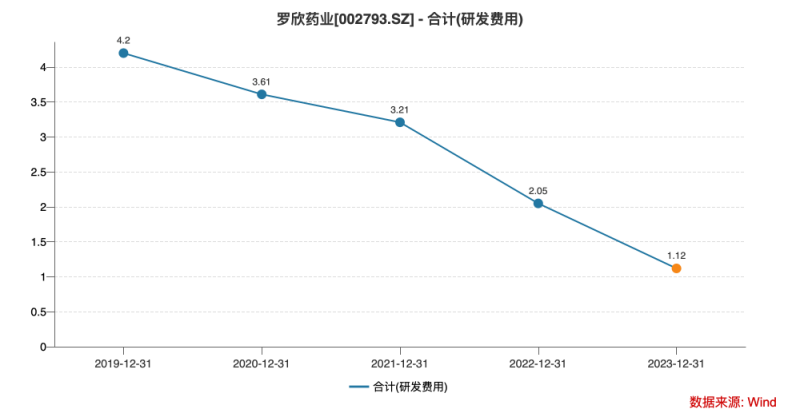

跟所有的仿制药企一样,罗欣药业也面临不创新就等死的选择。尽管罗欣药业不断强调自己在持续大力推进研发创新药,但公司的研发投入却在逐年削减,2020年—2023年,罗欣药业的研发费用分别为3.61亿元、3.21亿元、2.05亿元、1.12亿元。

不过,罗欣药业在消化系统类产品和呼吸系统类产品上还是有底气的。在2023年,罗欣药业在消化系统类产品和呼吸系统类产品营收都实现大幅增长,收入分别为5.72亿元、2.45亿元,同比上年分别增长163.63%、 437.8%。

消化和呼吸系统产品也成为罗欣药业创新布局的重点方向。2022 年,罗欣药业治疗反流性食管炎的新药替戈拉生片获批,同年纳入 2022 国家医保目录,这是罗欣药业的首款创新药物,也是我国首款自研的钾离子竞争性酸阻滞剂。目前,替戈拉生片已经获批用于反流性食管炎、十二指肠溃疡、联用以根除幽门螺杆菌三项适应症。

尽管有券商预计,替戈拉生片的年销售峰值有望达到20—30亿元,但是,罗欣药业2024年半年报显示,公司创新药替戈拉生片在各级医疗机构进院工作已取得较大进展,销量也较去年同期显著提升,但由于创新药业务尚未能覆盖其成本,公司利润仍处于亏损状态。

作为罗欣药业的创新药重点品种,公司还布局了替戈拉生注射剂LX22001,已于今年7月获批开展临床试验,其他几款创新管线还都处于临床早期,短期内无法实现商业转化。

在业绩亏损的同时,今年以来,罗欣药业风波不断,控股股东违规减持处罚后,公司及相关责任人又被出具警示函,直指三大违规披露问题,之后又传出公司管理层人员接连辞任消息。

去年开始,曾立下千亿企业发展目标的公司创始人刘保起也隐身幕后,85后“企二代”刘振腾被推到台前,面对家族企业的脱困难题,不知这位二代“掌门人”能否交出满意的答卷。

见习编辑:姜雨晴 主编:陈岩鹏

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)