文/殷剑峰(对外经济贸易大学教授、浙商银行首席经济学家)

12月9号的中央政治局会议(下称“129会议”)再次振奋人心。虽然这次会议延续了“924”三部委新闻发布会、“926”政治局会议的主要思路脉络,但是,这里有三个表述值得特别关注。

129会议的第一个关键表述是“实施更加积极的财政政策和适度宽松的货币政策”。对于这一表述,评论人士多关注了“更加积极的”和“适度宽松的”两个形容词。确实,回顾1998年亚洲金融危机以来的历次政策宣示,从未用过“更加积极的”来界定财政政策,“适度宽松的”货币政策也只是在2009年“四万亿”时期使用过。

除了形容词之外,笔者更加关注这一表述对财政政策和货币政策的次序定位。按照129会议的表述,在明年的宏观经济政策篮子里,财政政策应该在货币政策之前,即“货币政策配合财政政策”。这完全不同于此前有关人士发出的“财政政策配合货币政策”的消极言论。道理很简单,在面临总需求严重不足、物价持久低迷之际,一定是财政政策冲在前面,因为只有财政支出直接进入到GDP的需求方程中:

总需求=消费+投资+财政支出+(出口-进口)

那么,怎么让财政政策“更加积极”呢?目前市场重点关注的是财政支出的规模或者与此对应的财政赤字率。如果仅仅是从这个角度看的话,明年的财政政策恐怕难以“更加积极”。

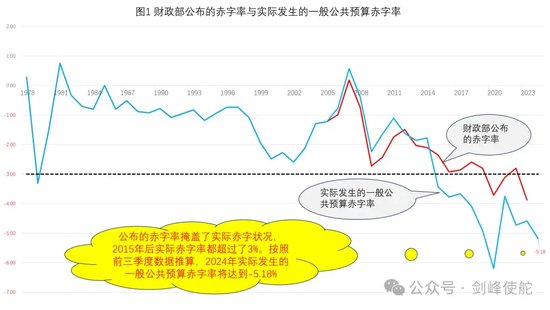

首先看赤字率(见图1)。这里要区分财政部公共的赤字率和实际发生的赤字率,两者有很大不同。赤字率等于财政赤字/GDP,在财政部公布的赤字率中,财政赤字经过了一系列会计科目的调整,从而掩盖了财政收支平衡的真实状况:

公布的赤字=(一般公共预算支出+补充预算稳定调节基金+……)-(一般公共预算收入+结转资金使用+……)

实际发生的赤字则非常简单,就是一般公共预算支出与一般公共预算收入之差:

实际发生的赤字=一般公共预算支出-一般公共预算收入

对比公布的赤字率和实际发生的赤字率就可以清晰地看到,自2015年地方政府债务置换、新一轮土地财政泛滥之后,实际发生的赤字率都超过了3%。根据今年前三季度的数据推算,2024年实际发生的赤字率将会超过5%。所以,一些评论还在纠结明年赤字率要不要突破4%,这种纠结已经完全没有必要。因为即使明年实际发生的赤字率突破了4%,财政政策也没有比今年更加积极。

其次看财政支出的规模。财政口的人士讲,中国的财政有四本账,即一般公共预算、(以国有土地出让金为主的)政府性基金、国有资本运营和社保基金。由于后两项的规模很小,所以,一般只看前两项。

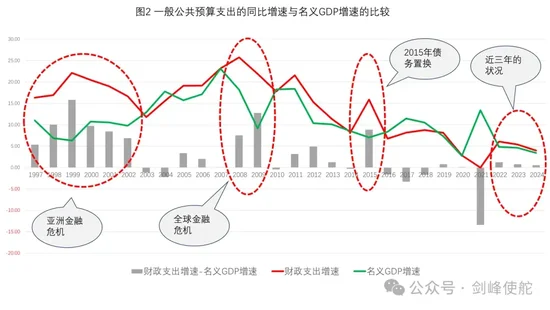

先看一般公共预算的支出状况(图2)。所谓逆周期调节的财政政策,顾名思义,就是当经济下行时增加财政支出,反之亦然。观察1997年以来的一般公共预算支出增速,并与名义GDP增速做一对比。可以发现,在1998年亚洲金融期间、2008年全球金融危机后以及2015年地方政府债务置换时期,一般公共预算支出的增速都快于名义GDP增速,所以,这三个时期的财政政策是逆周期的。

但是,再观察过往三年的情况,支出增速都没有明显超过名义GDP增速。今年的财政支出规模,按照10月12日财政部的表态,要达到28.55万亿。由于前三季度支出速度太慢,暂且不说能不能达到,即使达到了,一般公共预算支出的增速也仅仅为不到4%,比2023年还下降了1.4个百分点。如果按照这种进度,希冀明年能够有一个“更加积极的”财政政策,恐怕有点水中月、镜中花的味道。

再来看两本账支出、即一般公共预算支出与政府性基金支出的情况(图3)。显然,两本账的支出增速更是慢于一般公共预算支出的增速。自2021年三道红线政策出台后,两本账的支出增速都显著低于名义GDP增速。根据今年房地产市场的状况,恐怕依然是如此。

财政口的人士讲的四本账实际上还没有涵盖全部的财政账本。我们现在讲要化解地方政府隐性债务,那么,隐性债务从何而来呢?隐性财政支出。没有隐性财政支出,哪来的隐性政府债务呢?所以,真正的财政支出等于公开的四本账支出与隐性财政支出之和:

全口径的财政支出=公开的四本账支出+隐性财政支出

关于隐性财政支出的规模,笔者领导的团队正在测算。这里,先用资金流量表的一个数据进行说明(图4,最新数据到2022年,统计方法略)。自2015年以来,隐性财政支出逐年上升,合并2015至2022年的全部隐性财政支出就大体是隐性政府债务,这一债务规模是17万亿。作为比较,财政部公布的隐性债务是14万亿,IMF的统计是20万亿。所以,这里统计的17万亿恰好介于两者之间,因而大体对得上。

可以设想一下,在化债之后,随着地方财政纪律约束的加强,原先发生的隐性财政支出大概率将会萎缩——2021年达到高点后已经处于下降趋势。这对总需求的影响将会非常明显,因为考虑隐性财政支出后,总需求的公式变成:

总需求=消费+投资+公开的财政支出+隐性财政支出+(出口-进口)

根据2020年至2022年的数据,如果每年3万亿左右的隐性财政支出消失的话,那么,明年公开的财政支出规模还得做额外的增加,才能弥补消失的总需求缺口。

总之,为了实现“更加积极的”财政政策,我们不能仅仅将目光盯在财政支出的规模,需要转向另一个至少同样重要的参数:由居民消费倾向决定的乘数。我们知道,对于既定的财政支出增量,总需求的增量为:

总需求的增量=乘数ⅹ财政支出的增量

其中,乘数=1/(1-居民消费倾向)。例如,居民消费倾向是0.5(100元收入中用于消费的金额为50元),则乘数是2倍;如果居民消费倾向上升到0.8(100元收入消费80元),则乘数变成5倍。

所以,为了获得既定的总需求增量,比如要让GDP增加100元,我们可以有两种选择:其一,在2倍的乘数下,财政支出需要增加50元;其二,在5倍的乘数下,财政支出仅需要增加20元。经过这一计算,实现“更加积极的”财政政策就有了新的思路:在努力保持、乃至增加公开的财政支出规模的同时,调整现有的财政支出结构,使得乘数从2倍变成5倍——这就是乘数效应。

乘数效应的效果能有多大呢?在中国GDP的总需求构成中,家庭部门的消费占比不到40%,全球平均水平时60%。2023年中国名义GDP是126万亿,假设家庭部门的消费占比达到全球平均水平,那么,我们的名义GDP规模将比2023年多增加25万亿——如果是这样,中国的名义GDP将大幅接近美国的水平,甚至有望很快成为第一大经济体。

由此,我们就回到1209会议的另外两个关键表述。第二个关键表述是“要大力提振消费、提高投资效益,全方位扩大国内需求”。将“提振消费”摆在“提高投资效益”之前是什么意思呢,两者是什么关系呢?两者密切相关,因为消费是决定投资效益的关键。与财政支出的乘数效应一样,投资的乘数效应同样取决于消费倾向:

GDP的增量=乘数ⅹ增量投资

如果消费倾向较低,就意味着乘数较低,既定的投资能够带动的GDP也就较低。可以看到,过往十年我国投资回报率不断下滑乃至在主要经济体中垫底的关键原因之一就在于消费不振。至于第三个关键表述、即“稳住楼市股市”,这不仅涉及到稳定经济存量的问题,而且,通过稳定预期,还是提振乘数乃至消费的重要手段。

唤醒乘数效应,关键在于财政金融体制改革(参见笔者拙作《成事在人:人口、金融与资本通论》)。许多人喜欢将改革与刺激政策相对立,但事实上改革就是最好的刺激。研读二十届三中全会的决定,那里面的改革政策全都是提振经济的有效抓手。例如,首次提出要增加居民收入在国民收入的比重,首次提出要降低生育、养育、教育的成本,建设生育友好型社会。所有这些改革都要求财政政策在稳定乃至增加支出规模的基础上,进行重大的结构调整。

(本文作者介绍:上海金融与发展实验室理事长,浙商银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。