1

本周观点

本周行业动态分析

OPEC+再次推迟提产时间,兜底油价意愿强。2023年4月OPEC+宣布集体性自愿减产165万桶/日延续到2025年末;2023年11月OPEC+再次宣布额外自愿减产220万桶/日。两次减产措施和力度均超市场预期,油价在该决策下应声上涨。2024年8月,OPEC+宣布将自愿减产220万桶/日延长至2024年9月底、而后逐步提产直至2025年9月末;在2024年全球需求依然疲软的状态下,9月初OPEC+减产措施再次被延长至11月底,11月初延长至12月底;而12月5日的第38届ONOMM会议上,OPEC+决定将165万桶/日的自愿减产延长至2026年末,并将220万桶/日的自愿减产延长至2025年3月末、并从4月开始逐步提产直至2026年9月末。尽管2024年8月,OPEC+会议上考虑提产,但在需求未出现明显好转的背景下,OPEC+实际在不断延长减产行动,且最新会议上提产220万桶所用周期1.5年也长于上一次提到的1年周期,提产速度有所放缓,表明OPEC+挺油价的意愿较强。

美元指数上升;油价下跌;东北亚LNG到岸价格微涨。截至12月6日,美元指数收于105.98,周环比上升0.21个百分点。1)原油方面,截至12月6日,布伦特原油期货结算价为71.12美元/桶,周环比下跌2.50%;WTI期货结算价为67.20美元/桶,周环比下跌1.18%。2)天然气方面,截至12月6日,NYMEX天然气期货收盘价为3.11美元/百万英热单位,周环比下跌7.78%;东北亚LNG到岸价格为14.91美元/百万英热,周环比上涨0.11%。

美国原油产量上升,炼油厂日加工量上升。1)原油方面,截至11月29日,美国原油产量1351万桶/日,周环比上升2万桶/日。2)成品油方面,截至11月29日,美国炼油厂日加工量为1691万桶/日,周环比上升62万桶/日;汽油产量为950万桶/日,周环比下降25万桶/日;航空煤油产量为180万桶/日,周环比下降8万桶/日;馏分燃料油产量为532万桶/日,周环比上升22万桶/日。

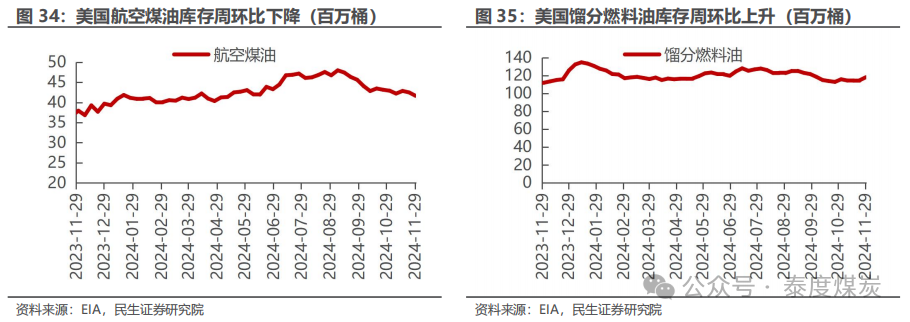

美国原油库存下降,汽油库存上升。1)原油方面,截至11月29日,美国战略原油储备为39181万桶,周环比上升145万桶;商业原油库存为42338万桶,周环比下降507万桶。2)成品油方面,车用汽油库存为21460万桶,周环比上升236万桶;航空煤油库存为4166万桶,周环比下降84万桶;馏分燃料油库存为11810万桶,周环比上升338万桶。

欧盟储气率下降。截至12月5日,欧盟储气率为83.13%,较上周下降3.08个百分点。

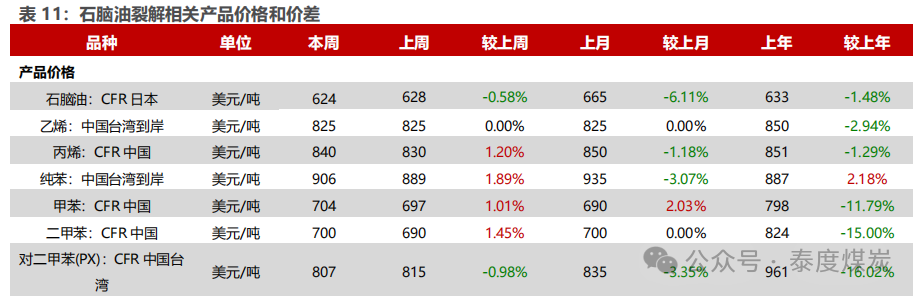

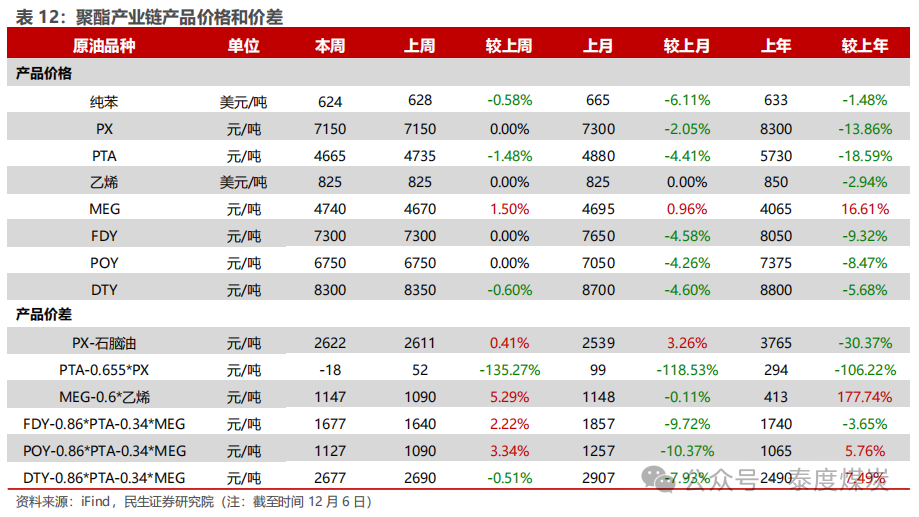

汽油价差扩大,烯烃价差扩大。1)炼油板块,截至12月6日,NYMEX汽油和取暖油期货结算价为1.91/2.13美元/加仑,周环比变化+0.39%/-2.73%,和WTI期货结算价差为12.86/22.37美元/桶,周环比变化+9.45%/-7.11%。2)化工板块,截至12月6日,乙烯/丙烯/甲苯和石脑油价差为201/216/80美元/吨,较上周变化+1.83%/+6.73%/+15.39%;FDY/POY/DTY价差为1677/1127/2677元/吨,变化+2.22%/+3.34%/-0.51%。

投资建议:标的方面,我们推荐以下投资主线:1)油价中枢提高,国企改革持续推动国企资产优化,叠加高分红特点,石油央企估值有望提升,建议关注中国石化、中国石油、中国海油、中曼石油;2)国内天然气市场化改革加速推进,建议关注产量处于成长期的新天然气;3)油气上产提速,建议关注气井服务领域的稀缺标的九丰能源。

2

本周市场行情回顾

本周石化板块表现

截至12月6日,本周中信石油石化板块上涨2.0%,沪深300上涨1.4%,上证综指上涨2.3%,深证成指上涨1.7%。

截至12月6日,沪深300周上涨1.44%,中信石油石化板块周上涨1.99%。各子板块中,油品销售及仓储板块周涨幅最大,为2.58%;炼油板块周涨幅最小,为1.11%。

本周石化行业上市公司表现

本周和顺石油涨幅最大。截至12月6日,石油石化行业中,公司周涨跌幅前5位分别为:和顺石油上涨13.58%,*ST海越(维权)上涨9.18%,中晟高科上涨8.55%,石化油服上涨8.21%,宝莫股份上涨7.11%。

本周九丰能源跌幅最大。截至12月6日,石油石化行业中,九丰能源下跌3.34%,蒙泰高新下跌2.41%,东华能源下跌2.08%,东方盛虹下跌0.94%,洲际油气下跌0.32%。

3

本周行业动态

2024年12月2日

12月2日,金十数据报道,日前,我国最大规模海上油田群岸电工程项目——渤海油田岸电应用工程全面竣工。渤海油田岸电应用工程分三期实施,先后布局在秦皇岛-曹妃甸、渤中-垦利和绥中-锦州油田群,分别由位于河北、山东、辽宁三省的陆地变电站向海上生产平台进行供电。目前,一期、二期项目已先后于2021年和2022年投运,辽宁岸电是第三期项目,也是东北地区落实“双碳”战略、告别海上油田“电力孤岛”、为渤海湾油气产量贡献最大的辽东区域油田群打通绿色通道。

12月2日,金十数据报道,根据计算的数据,俄罗斯炼油厂11月石油加工量环比上涨6%,达到2210万吨。

12月2日,金十数据报道,俄罗斯提前解除汽油出口禁令,其他燃料出口商的限制将持续到明年一月底。

2024年12月3日

12月3日,金十数据报道,塔斯社根据俄罗斯天然气工业股份公司和欧洲天然气传输系统运营商网络(ENTSOG)提供的数据计算,俄罗斯对欧洲的管道天然气出口在1月至11月增加了近15%,达到293亿立方米,已经超过了去年全年的总供应量。

12月3日,金十数据报道,四位欧佩克+消息人士表示,欧佩克+可能在周四的会议上将最新一轮减产协议延长至2025年第一季度末,以便为油市提供更多支持。

12月3日,金十数据报道,据路透测算,哈萨克斯坦11月的石油日产量增加了12%,达到143.7万桶/日。

12月3日,国际石油网报道,根据Rystad Energy的最新分析,阿根廷瓦卡穆埃尔塔页岩油田第三季度石油产量创下40万桶/日的新高,预计到2030年将达到100万桶/日。

2024年12月4日

12月4日,金十数据报道,俄罗斯天然气工业股份公司表示,将继续通过乌克兰向欧洲输送天然气,周三的输送量为4240万立方米。

12月4日,经合组织:预计世界经济今年有望增长3.2%,2025年和2026年有望增长3.3%。

12月3日,彭博的一项调查显示,OPEC在11月的平均产量为2702万桶/日,较前月增加12万桶/日。政治危机解除后恢复产出的利比亚占据了大部分增幅。伊拉克连续第三个月减产,继续履行年初达成的减产计划,日产量减少7万桶至406万桶,但仍略高于配额。阿联酋的日产量增加9万桶至326万桶,远高于其当前指定限值。在10月重启Sharara油田后,利比亚的日产量增加11万桶至114万桶,为7月以来最高水平。

12月2日,中国单管输气量最大的天然气管道——中俄东线天然气管道全线贯通,年输气能力增至380亿立方米,达到最高水平。预计2025年,通过中俄东线进入长三角地区的天然气将进一步增加近50亿立方米,届时总量将占当前国家管网集团向长三角地区输气量的约1/5。自2019年12月北段投产通气以来,中俄东线累计输气量突破800亿立方米。据测算,中俄东线每年向沿线地区供应的天然气资源,可减少二氧化碳排放量1.64亿吨、减少二氧化硫排放量182万吨。

2024年12月5日

12月5日,金十数据报道,捷克原油公司Unipetrol:通过 “友谊”输油管道流向捷克的石油仍处于中断状态,目前炼油作业依靠储备进行。

12月5日,金十数据报道,印度政府:俄罗斯石油公司近期在印度投资了200亿美元,俄罗斯已准备好在印度开展制造业业务。

12月5日,央视新闻报道,当地时间12月4日,乌克兰能源部副部长罗曼·安达拉克表示,2025年1月1日起,乌克兰将停止俄罗斯天然气过境运输,各种迹象已表明几年前看似不可能的事情正在成为现实。他表示,乌运营商在开发其他来源的替代天然气供应方面取得了成功。

2024年12月6日

12月6日,金十数据报道,欧佩克+将集团总体减产石油366万桶/日的政策延长至2026年底;将八国220万桶/日的自愿减产解除计划推迟三个月,至明年4月执行,并将原定1年的逐步复产周期拉长为18个月;阿联酋寻求从明年4月至2026年9月逐步增产30万桶/日。

12月6日,金十数据报道,俄罗斯副总理诺瓦克:预计2024年俄罗斯石油产量为5.18亿至5.21亿吨。预计明年石油需求将增加100万桶/日。

12月6日,金十数据报道,摩根士丹利:将9个欧佩克产油国2025年的产油量预期下调40万桶/日,2025年第四季度的下调70万桶/日。

12月6日,金十数据报道,据炼油厂运营商Orlen SA称,俄罗斯原油经德鲁日巴管道进入捷克的管道已经重新启动。隶属于波兰石油公司Orlen的捷克子公司Orlen Unipetrol在一份声明中表示,“今天上午供应已经恢复,德鲁日巴管道的原油正常流入捷克。”声明中没有具体说明此前原油停止流动的原因。本周早些时候,经德鲁日巴管道的原油供应暂停,促使Orlen Unipetrol旗下Litvinov和Unipetrol炼油厂开始利用库存继续运营。

4

本周上市公司动态

2024年12月2日

恒逸石化:12月2日,恒逸石化股份有限公司发布关于第五期股份回购的进展公告。截至2024年11月29日,公司通过回购专用证券账户以集中竞价交易方式累计回购股份2284万股,占公司总股本的0.62%,成交总金额为1.46亿元,回购价格区间为每股6.24元至6.62元。本次回购计划资金总额为1.25亿元至2.5亿元,价格上限为每股9元,回购期限为2024年10月22日至2025年10月21日。公司将根据市场情况继续推进回购方案,并按规定履行信息披露义务。

广聚能源:12月2日,深圳市广聚能源股份有限公司发布公告,披露参股公司协孚能源在深圳联合产权交易所公开挂牌转让惠东协孚港口综合开发有限公司40%股权的进展情况。公告显示,此次股权转让的交易价格为5789万元,受让方为惠州市港口投资集团有限公司。双方已签订《产权交易合同》,并将根据合同约定完成交易价款划转及产权过户等事项。预计本次交易将为公司增加净利润约1500万元。本次交易不构成关联交易,也不构成重大资产重组。

2024年12月3日

齐翔腾达(维权):12月3日,淄博齐翔腾达化工股份有限公司发布关于回购公司股份的进展公告。公告显示:截至2024年11月30日,公司通过深圳证券交易所交易系统以集中竞价交易方式累计回购公司股份2280.67万股(其中因优先使用回购股份进行可转债转股导致已回购股数减少1.23万股),占公司总股本的0.80%,最高成交价为5.85元/股,最低成交价为4.85元/股,成交总金额为人民币11997.57万元。

2024年12月4日

恒力石化:12月4日,恒力石化股份有限公司发布关于控股股东之一致行动人股份质押的公告。公告显示:公司近日接到公司控股股东恒力集团有限公司之一致行动人恒能投资(大连)有限公司通知,获悉其将所持有的公司部分股份办理了质押业务。本次质押股数6200万股,占公司总股本比例为0.88%;质权人为中信证券股份有限公司;质押融资资金用途为债权类投资。

2024年12月5日

岳阳兴长:12月5日,岳阳兴长石化股份有限公司发布持股5%以上股东及其一致行动人减持股份实施情况公告。公告显示:2024年9月5日-12月4日,兴长企服通过集中竞价方式减持40万股,减持比例0.11%,减持均价18.58元;同期,其一致行动人兴长集团通过集中竞价方式减持172.66万股,减持比例0.47%,减持均价17.49元;本次减持后,两股东持有公司股权比例7.80%和3.27%。该减持计划于2024年12月4日到期。

2024年12月6日

石化油服:12月6日,中石化石油工程技术服务股份有限公司发布关于回购股份通知债权人的公告。公告中显示:根据A股股份回购方案,公司拟使用自有资金以集中竞价交易方式回购部分A股股份,用于注销并减少注册资本。回购总金额不低于人民币4000万元(含),不超过人民币5000万元(含),回购价格不超过人民币2.74元/股(含),具体回购数量以回购期满时实际回购的股份数量为准,回购股份期限自2024年第一次临时股东会审议通过回购股份方案之日起不超过6个月。

5

本周石化产业数据追踪

油气价格表现

原油期货:据iFind数据,截至2024年12月6日,布伦特原油期货结算价为71.12美元/桶,较上周下跌2.50%;WTI期货结算价67.20美元/桶,较上周下跌1.18%。

截至2024年12月6日,NYMEX天然气期货收盘价为3.11美元/百万英热单位,较上周下跌7.78%;截至2024年12月5日,亨利港天然气现货价格为2.97美元/百万英热单位,较上周下跌11.49%,中国LNG出厂价为4570元/吨,较上周上涨1.80%。

原油供给

美国

OPEC

原油需求

炼油需求

成品油需求

原油库存

原油进出口

据Bloomberg 12月6日的统计数据,2024年10月:

1)海运进口:中国292百万桶,同比下降9.1%,环比下降0.4%;印度136百万桶,同比上升4.2%,环比上升0.4%;韩国82百万桶,同比下降10.6%,环比下降0.5%;美国91百万桶,同比上升18.0%,环比上升8.3%。

2)海运出口:沙特195百万桶,同比下降3.2%,环比上升4.1%;俄罗斯130百万桶,同比下降9.7%,环比上升9.8%;美国116百万桶,同比下降7.7%,环比上升7.7%;伊拉克117百万桶,同比上升4.9%,环比上升5.5%。

天然气供需情况

炼化产品价格和价差表现

成品油

据iFind数据,截至2024年12月6日,国内汽柴油现货价格为7859、7076元/吨,周环比变化+2.12%、+0.91%;和布伦特原油现货价差为76.59、61.89美元/桶,周环比变化+6.08%、+4.32%。

石脑油裂解

聚酯产业链

C3产业链

1)地缘政治风险。地缘政治的发生可能会影响原油供给国的出口或原油需求国的进口,从而影响到全球的供需局面,并可能造成油价的大幅波动。

2)伊核协议达成可能引发的供需失衡风险。因伊朗受到美国制裁,伊朗存在大量闲置产能无法释放,若伊核协议达成新的进展,则伊朗的可能会增加原油产量和出口,从而增加全球的原油供给,对供需平衡造成冲击。

3)全球需求不及预期的风险。油气开采下游的炼化产品所应用的领域包含化肥、饲料、纺织、医药、房地产、工程塑料等多个行业,和民生领域息息相关,因此若宏观经济不及预期导致原油需求不及预期,油价可能超预期下跌。

相关报告

石化周报:OPEC+再次推迟提产时间,兜底油价意愿强-2024.12.7

免责声明

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本公司也不对因客户使用本报告而导致的任何可能的损失负任何责任。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

报告作者:

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)