近日,“鱼类零食第一股”、年销近13亿元的劲仔食品(003000.SZ),遇到事儿了。

劲仔小鱼因宣传其是“深海小鱼”,但投资者发现劲仔食品的产品主要原材料是鳀鱼,鳀鱼生活在温带海洋中上层,并非深海小鱼,因此,质疑劲仔食品虚假宣传。

目前,陷入虚假宣传风波的劲仔食品,面临的挑战还远不止于此。

陷入虚假宣传风波

劲仔小鱼,是劲仔食品的拳头产品,劲仔小鱼包装袋上写着“深海小鱼”“远洋捕捞”“源自深海”等字样。该产品的配料表显示为含“小鱼”等十多种成分。

据媒体报道,劲仔小鱼使用的原料是鳀鱼,鳀鱼其实并非深海鱼,而是生活在温带海洋中上层的一种鱼类。对此,有投资者向劲仔食品董秘提出疑问,劲仔小鱼的包装是否存在虚假宣传的情况?

对于这个问题,劲仔食品董秘在平台上回应称,“深海鱼”通俗地指区别于淡水鱼而言的生活在较深海域的鱼类资源统称。产品不存在虚假宣传。

面对质疑,劲仔方面并未给出明确回应。而公司给出的这一说法能否站住脚,还要打上一个问号。

据国际金融报报道,某海洋大学水产生物学教授表示,“鳀鱼生活在浅海区域,不符合深海鱼的定义,鳀鱼不是深海鱼。”

北京市盈科律师事务所合伙人律师张树贵认为,判断是否为“深海鱼”,首先需要确认关于“深海”的定义,其次确认鳀鱼所生活的海洋深度,其直言“公司的解释没有法律依据,也不具有科学性、严谨性”。

增长承压重重

作为“鱼类零食第一股”,以劲仔小鱼产品为代表的鱼制品业务是劲仔食品的支柱品类,劲仔食品超过60%的收入来自鱼制品,约10%的收入来自于豆腐干类产品。

前不久,劲仔食品发布了2024年三季度报告。2024年前三季度,劲仔食品营收为17.72亿元,同比增长18.65%;归属于上市公司股东的净利润为2.15亿元,同比增长61.2%。

从营业收入增速来看,目前劲仔食品正面临着不小的增长压力。2024年前三季度,劲仔食品的营业收入增速18.65%,相较于2023年同期47.85%,增速出现了下滑。

从支柱产品业务来看,2024年上半年,劲仔食品的风味小鱼业务营业收入为7.03亿元,同比增长16.64%。而2023年上半年,其来自鱼制品的营业收入为6.03亿元,同比增长35.01%。豆腐干业务营业收入为1.11亿元,同比增长9.53%;而2023年上半年,其来自豆腐干的营业收入同比增长29.23%。这两块业务是劲仔食品的主要业绩支柱,营收增速下滑,也将使得劲仔食品业绩增长承压。

在2023年,劲仔食品完成此前定下的上市后“三年倍增”阶段性目标,当年营收20.65亿元,归母净利润2.1亿元。今年,董事长周劲松又提出未来三年“再造一个劲仔”,即新的“三年倍增”计划,这也意味着,未来三年劲仔业绩年复合增长率需要达到26%。按照当前的业绩增速表现,劲仔食品还需更加努力,才能缩小与目标增长率之间的差距。

目前,劲仔食品正在发力禽类制品中鹌鹑蛋,欲打造第二增长曲线。公司“七个博士”溏心鹌鹑蛋于11月7日正式首发上市,前期主要在线上渠道销售。

同时,为了品牌加持,11月25日,劲仔食品公告称,因经营发展需要,全资子公司湖南省博味园食品有限公司、北海市劲仔小蛋圆圆食品有限公司名称分别变更为湖南省七个博士食品有限公司、北海市七个博士食品有限公司,以上两公司均为鹌鹑蛋产品生产基地。

不过,值得注意的是,今年前三季度,劲仔食品的销售费用达2.21亿元,同比增长约29.18%,基本与去年全年的2.22亿元持平;销售费用率为12.24%,同比增长约1个百分点,也是近4年同期最高的一年。

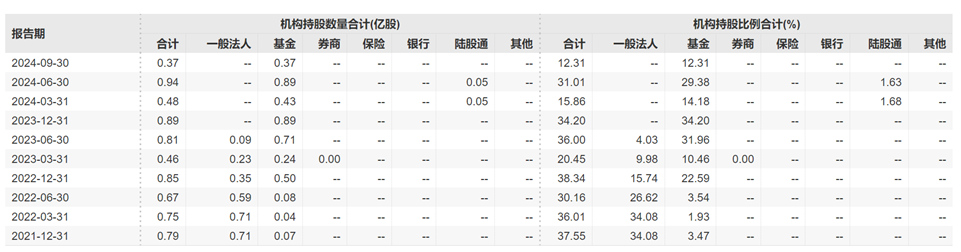

二级市场上,劲仔食品的股票并未受到机构投资者的青睐。Wind数据显示,2024年9月30日,劲仔食品的基金机构持股比例为12.31%,而在2023年末,基金机构持股比例为34.2%,已经出现大幅下降。而券商、保险、银行等机构2021年至今年9月30日,均没有持有劲仔食品的股票。

目前,休闲零食市场竞争激烈,劲仔食品仍需不断创新和调整策略,以应对复杂的商业环境和市场需求的变化,巩固其市场地位,实现持续稳定的业绩增长。(《理财周刊-财事汇》出品)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)