英国管理大师查尔斯·汉迪因为一次偶然的迷路经历,提出了企业增长的第二曲线理论。

在查尔斯·汉迪看来,任何一条增长曲线都会滑过抛物线的顶点,企业持续增长的秘密是在第一曲线消失之前开启第二曲线。

作为昔日润滑油和汽车化学品领域的"龙头",龙蟠科技近年来积极寻求"第二曲线"——布局碳酸铁锂电池正极材料制造。去年更是一跃成为了全球第四大磷酸铁锂材料制造商,市场份额为6.5%。

不久前,龙蟠科技(02465.HK)还登陆港交所敲钟,首发融资5.5亿港币,成为了继赣锋锂业、天齐锂业之后,第三家实现"A+H"上市的锂电池材料企业。

不过,如愿实现IPO的龙蟠科技却并没有摆脱外界对它的质疑:10月30日,龙蟠科技在港交所上市,当日收报4.75港元,跌幅13.64%。此后连跌3个交易日。

在锂价动荡的2023年,锂电产能内卷严重。彼时,摆在碳酸铁锂正极材料行业一道难题:行业处于下行周期时,是逆势扩张,还是顺势减产?

龙蟠科技石俊峰坚定选择了前者,并为这一决定付出了巨大的代价。

2023年的净利润甚至出现断崖式下滑,由盈利转亏,更为重要的是这一趋势延续到了2024年前三季度。同时,也因不断在多地持续募资投产项目,龙蟠科技资产负债率高企,资金需求激增。

此次港股上市,或许能短期内解决资金的燃眉之急。但长期来看,在行业竞争加剧和周期性供应过剩的大背景下,龙蟠科技越来越有可能被第二曲线"缠住双脚"。

1、突然变脸的第二曲线

今年5月23日,龙蟠科技在总部江苏南京市召开了2023年年度股东大会。新华日报在当时捕捉到了一个细节:

在如此重要的场合,董监高出席人数较少、独立董事均采用线上方式参会。董事长石俊峰几乎全程一言未发。只留投资者关系经理王殷挡在了最前面,但不久,其就被一个又一个"为何亏损""海外计划""扩产计划"等问题淹没。

这种情况,在上市公司公司股东大会中较为罕见。

石俊峰是龙蟠科技的创始人也是现在的实控人。他是否有意躲着投资者提问不得而知,但有一点可以肯定,他现在承受的压力不小。

2003年,在汽车行业工作多年的石俊峰成立龙蟠科技,主营润滑油等车用化学品。此后,又通过收购江苏可兰素、江苏瑞利丰以及成立江苏绿瓜,龙蟠科技逐步将业务扩展至柴油发动机尾气处理液、冷却液、车用养护品及日用化学品等。

2017年4月,龙蟠科技在上交所主板上市。上市后的几年间,正值汽车行业的电动化浪潮,龙蟠科技的营收增速始终在下降,第一曲线的天花板开始显现。

转折出现在了2021年5月。

这一年龙蟠科技出资成立常州锂源,发展磷酸铁锂正极材料业务。次月,龙蟠科技通过常州锂源向贝特瑞集团收购天津贝特瑞纳米及江苏贝特瑞纳米,开始生产磷酸铁锂正极材料。

这一决定曾为这家公司带来了丰厚的回报:

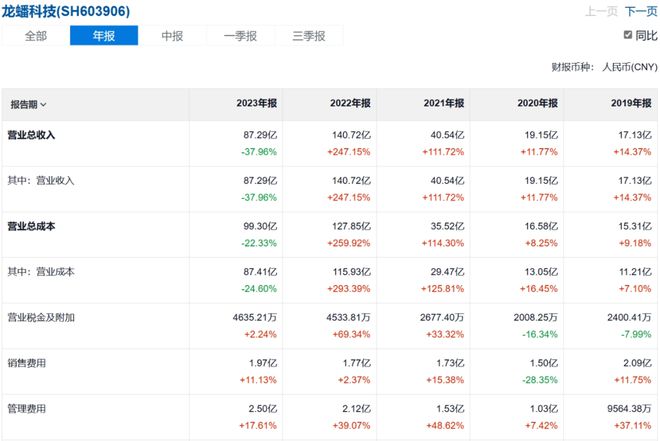

2020年-2022年,龙蟠科技分别实现营业收入19.15亿元、40.54亿元、140.72亿元,2021年、2022年营收增幅分别达到111.72%、247.15%。

其中2021年、2022年,分别有18.77亿元、122.42亿元收入来自于磷酸铁锂正极材料,分别占当年总收入的46.3%、87.0%。

从现在来看,这也是龙蟠科技的高光时刻。

很快,龙蟠科技的业绩迎来变脸。2023年以来,龙蟠科技业绩大幅下降。2023年和2024年上半年,龙蟠科技持续亏损,累计已亏损14.54亿元。

自2021年正式跨界磷酸铁锂以来,龙蟠科技一度迎来了业绩和股价双双增长的好日子。不过随着2023年龙蟠科技由盈转亏,"戴维斯双杀"也如期而至。

2021年,龙蟠科技股价在A股一路向上,整年上涨10.07%,期间达到历史最高价71.04元/股,年末收报37.04元/股。

近两年多的阴跌之下,龙蟠科技的股价曾在2024年跌至6.32元的最低价。截至11月18日,龙蟠科技收报9.87元/股,市值仅有59亿。

图源:Wind

图源:Wind2、从一夜暴富到一夜巨亏,"事在人为"

客观而言,龙蟠科技的业绩巨亏,源于新能源的过快发展。

由于新能源汽车的生产周期与锂电池的发展周期并不一致,在相同的时间周期内,锂电池的增长无法跟上新能源汽车的增长,因此锂电池短暂出现过出一副供不应求的景象。

当时,新能源车企为了抢占市场,不惜高价抢购锂电池,从而推动了锂电池的价格上涨,也促使锂电企业进行产能增扩。此背景下,一个个野心勃勃的锂电企业都将产能规划拉满。

与此同时,一些汽车产业链之外的企业,也纷纷见利起意,冲进锂电的赛道,龙蟠科技就是其中之一。

来到2023年,锂电行业的产能过剩开始走向失控,磷酸铁锂行业也直接陷入恶性竞争的"怪圈"。于是乎,价格战在所难免。毕竟,砸了别人的锅,才能吃上别人的饭。

也是在这一年,作为押注磷酸铁锂的新晋玩家,龙蟠科技从"一夜暴富"变成了"一夜巨亏"。

不过,造成龙蟠科技业绩遭遇滑铁卢的原因,不止是碳酸锂的价格暴跌,还有一个更重要的原因是人为——高价囤货导致公司面临损失。

在2023年碳酸锂价格大幅下跌之前,龙蟠科技曾高价囤积了不少原材料,2022年末公司存货金额就超过了30亿元。

在双重挤压下,龙蟠科技陷入"卖多亏多"的困境。

锂电行业上游原材料价格大幅下跌,产生了大额存货跌价损失,导致净利润出现亏损。数据证实了这一点。2021年至2023年,龙蟠的毛利率逐年大幅下滑,分别为27.30%、17.61%和-0.13%;净利率分别为10.69%、7.32%和-17.35%。

值得一提的是,一边面对行业下行周期,另一边面对巨亏的现实。龙蟠科技并没有应对的高招,只能不断地募资投产项目,甚至不惜背负较高负债,试图通过持续扩张让自己留在牌桌上。

据Wind数据显示,截至2024年6月末,龙蟠科技的债务结构显示,短期借款、长期借款及一年内到期的非流动负债分别高达47.88亿元、26.42亿元和14.15亿元,累计有息负债规模已达88.45亿元。

2021年至2023年三年以来,龙蟠科技的资产负债率持续攀升,分别为58.80%、61.82%和75.73%。截至2024年6月末,龙蟠科技总资产为172.23亿元;公司总负债达到132.11亿元,同比增长4.34%,公司资产负债率已攀升至76.7%,创下了A股上市以来的新高。

此次港股发行筹得的资金,龙蟠科技就计划将其中一部分用于扩产,包括支付印度尼西亚工厂二期的部分开支、支付位于湖北省的襄阳工厂的新磷酸锰铁锂生产线的部分开支。

3、穿越周期,还缺什么?

实际上,这一轮正极材料企业的业绩波动,直接导火索是车企价格战带来的碳酸锂价格崩盘。

但对比其他锂电产业链上市公司财报,今年以来电动汽车行业引爆的"价格战",电池正极材料企业却是率先"破防"的。

表面上看,电动汽车价格战引发碳酸锂价格跳水,电池正极企业盈利能力大幅下滑。深层次来说,电池正极企业的大幅亏损,核心原因是缺乏议价能力。

在碳酸锂价格暴跌之时,大量正极企业库存有大量的高价锂存货,同时部分企业甚至与上游锂企执行长协价格,需要以高价买已经大幅跌价的碳酸锂,造成成本和出货价倒挂。

同时,下游动力电池企业议价能力强,以当期价格叠加价格折扣购买产品,电池正极企业遭遇两头挤压。

作为资源企业和电池厂商之间的"中间商",电池正极企业,一方面缺乏资源端定价权,另一方面缺乏下游议价能力。所以才导致了同质化和内卷化。

这一点和当下光伏行业如出一辙。

而从光伏行业的发展来看,光伏产品价格的暴跌是行业的转折点,产能过剩带来的结果一定是倒逼行业迎来新一轮洗牌。

光伏行业的破局也给磷酸铁锂行业及企业的未来发展带来借鉴意义:

首先,大多数存活下来的企业都有扎实的行业基础,而并非跨界入局者。他们在深厚的技术积淀以及对行业深刻理解的加持下,得以从淘汰赛中胜出,并在突围赛中跑出加速度。

其次,基于对行业的准确判断,这些企业能及时作出合理的产业布局和产能调整。不断加强对产业链关键环节的控制,形成较强的综合成本优势。

最后,这些企业仍在不断以技术创新持续提高产品竞争力和市场议价能力。即便未来市场量增价减,这些企业仍能依靠成本优势以及议价能力提升自身盈利空间。

机会总是留给有准备的企业。换而言之,在磷酸铁锂行业产能持续过剩、企业盈利持续承压的背景下,能够脱颖而出的一定是管理层有远见谋略,自身能完成盈利滚雪球,持续推出创新产品的企业。三者缺一不可。

以此标准来看,龙蟠科技还有很长的一段路要走。

一个反例是,今年3月,龙蟠科技拟以现金10053.92万元收购实控人旗下龙蟠国际持有的"山东美多"100%股权,并在收购完成后对其增资5000万元,借此将业务布局延伸至电池回收。

但山东美多营收挂零、尚未投产且预期收益不明,龙蟠科技这一"自己收购自己"的操作动机,显然是将上市公司的钱揣进个人腰包,让不少长期投资者失望。

在这一轮结构性过剩中,没有一场从上至下的变革,龙蟠科技很难笑到最后。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)