意见领袖 | 张瑜

核心观点

对于10月的经济数据,我们阐述几个观点。

1、预计四季度GDP增速会较高。如此前前瞻指出,四季度在金融、地产、批零、工业的带动下,GDP增速可能会较高,预计在5.0-5.3%之间。10月数据来看,工增受电力行业影响略低于我们预期,但其他三个偏强。“批发和零售业回升的幅度为2.0个百分点,金融业和房地产业回升幅度达到或超过3个百分点。”

2、经济数据的改善主要来自政策的推动。包括地产的销售与房价(70城二手房同比收窄)、狭义基建(财政支出有所加快)、耐用品增速大幅回升(两新政策)、金融业指数大幅回升(证券交易额的提升)。

3、重点关注消费内部的分化,在补贴以及双十一提前的影响下,10月社零增速达到4.8%。但限额以下、餐饮烟酒变化不大。考虑到本轮物价回暖需求侧主要的依赖力量是消费,后续消费的进一步提升空间或来自限额以下与服务消费(限额以上增速已经超2018-2019年水平)。主要的政策方向或包括增加消费时间(已出台,关注春节与五一旅游数据)、增加服务消费相关的补贴(例如上海对餐饮、住宿发放消费券)、提高社保水平(11月5日人大报告建议稳步提高社保覆盖面和保障水平)、提高公积金提取额度(例如成都,“不受租房提取额度的限制,可按照实际房租支出提取”)等。

报告摘要

一、消费的进一步提升空间在哪?

1、社零增速是否足够高?10月,社零增速超预期上行,达到4.8%。从促进物价回暖的角度来看,或依然不够高。我们以实际GDP增速代表供给,以社零增速代表消费相关的需求,2006-2019年的数据显示,社零增速始终高于实际GDP增速。例如,2019年,实际GDP增速为5.95%,社零增速为8%。若社零高于实际GDP增速,或意味着经济供需缺口的变化更多受投资与出口影响,但若社零本身也低于实际GDP增速,或意味着消费也在加剧供需缺口的扩大。

2、进一步提升空间在哪?或来自于两个方向。一是限额以下。10月,限额以下增速为3.8%,8月为3.7%。即9-10月的社零的回升,与限额以下关系不大。主要是限额以上的贡献,10月限额以上增速达到6.8%,此前2019年全年,限额以上增速为3.7%,2018年全年,限额以上增速为5.66%。即,10月限额以上增速已经较高。二是服务消费。观察8-10月,餐饮、烟酒、饮料的增速较低。例如餐饮,8月为3.3%,10月为3.2%。烟酒,8月为3.1%,10月增速仅为-0.1%。这或意味着服务消费(依赖于线下活动带来的消费)处于偏弱水平。

二、10月经济数据细节

主要值得关注的变化是:1)就业:农民工失业率有所上行,高于去年同期。2)消费:补贴+双十一提前带动下,社零增速较高,达到4.8%。10月,耐用品增速为9.0%,前值为3.2%。非耐用品增速为4.9%,前值为2.6%。耐用品中,除金银珠宝类、建筑及装潢材料类,其他品类增速都较高。非耐用品中,饮料类、烟酒类、石油及制品类10月增速为负,受网购促销活动影响大的化妆品、日用品、服装类增速均有所回升。3)地产:销售与房价有所改善,但投资偏弱。10月,地产投资增速为-12.3%,9月为-9.4%。4)工增:产销率有所回升。5)固投:整体保持平稳。

风险提示:房价下跌。居民消费信心不足。

报告目录

报告正文

一、消费的进一步提升空间在哪?

(一)社零增速是否足够高?

10月,社零增速超预期上行,达到4.8%。从促进物价回暖的角度来看,或依然不够高。

我们以实际GDP增速代表供给,以社零增速代表消费相关的需求,2006-2019年的数据显示,社零增速始终高于实际GDP增速。例如,2019年,实际GDP增速为5.95%,社零增速为8%。若社零高于实际GDP增速,或意味着经济供需缺口的变化更多受投资与出口影响,但若社零本身也低于实际GDP增速,或意味着消费也在加剧供需缺口的扩大。

(二)进一步提升空间在哪?

或来自于两个方向。一是限额以下。10月,限额以下增速为3.8%,8月为3.7%。即9-10月的社零的回升,与限额以下关系不大。主要是限额以上的贡献,10月限额以上增速达到6.8%,此前2019年全年,限额以上增速为3.7%,2018年全年,限额以上增速为5.66%。即,10月限额以上增速已经较高。

二是服务消费。观察8-10月,餐饮、烟酒、饮料的增速较低。例如餐饮,8月为3.3%,10月为3.2%。烟酒,8月为3.1%,10月增速仅为-0.1%。这或意味着服务消费(依赖于线下活动带来的消费)处于偏弱水平。

如何提升?增加消费时间是一个方向(从人均工作时间来看,目前处于偏高水平),除夕、五一增加的节假日或会对服务消费有所提振。此外,增加服务消费相关的补贴(例如上海对餐饮、住宿发放消费券)、提高社保水平(11月5日人大报告建议稳步提高社保覆盖面和保障水平)、提高公积金提取额度(例如成都,“不受租房提取额度的限制,可按照实际房租支出提取”)或是可选方向。

二、10月经济数据详细分析

(一)10月主要经济数据概览

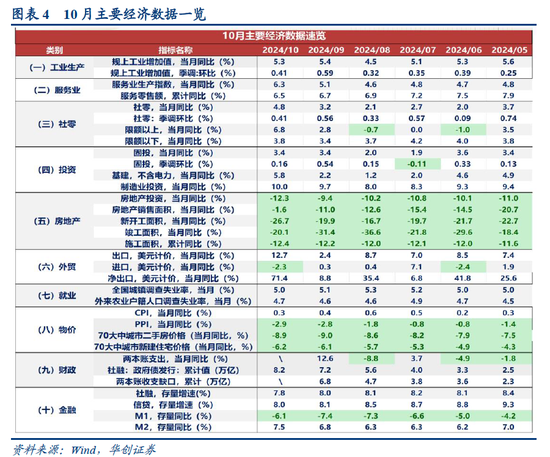

10月来看,供给侧偏强,这代表实际GDP增速在上行,10月工增增速为5.3%,服务业增生产指数为6.3%。根据统计局解读,“其中在增量政策带动下,金融业、房地产业、批发和零售业生产指数都出现了明显回升,批发和零售业回升的幅度为2.0个百分点,金融业和房地产业回升幅度达到或超过3个百分点。”

需求侧社零、地产销售、基建、出口均偏强,10月社零增速同比为4.8%,前值为3.2%。10月地产销售面积同比为-1.6%,前值为-11.0%。基建(不含电力)10月同比为5.8%,前值为2.2%。10月出口增速为12.7%,前值为2.4%。物价方面,10月房价同比有所企稳,70大中城市二手房价格同比小幅回升至-8.9%,前值为-9.0%。PPI同比降至-2.9%,CPI同比降至0.3%。金融数据有所分化,10月M1同比回升至-6.1%,社融存量同比降至7.8%。

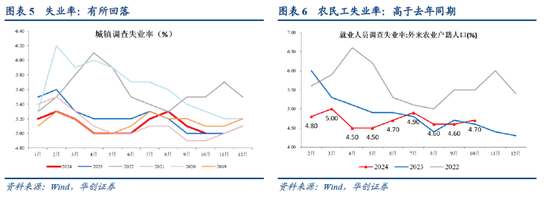

(二)就业:失业率有所回落

就业方面,10月份,全国城镇调查失业率为5.0%,比上月下降0.1个百分点,去年同期为5.0%。大城市方面:31个大城市城镇调查失业率为5.0%,比上月下降0.1个百分点。农民工方面:外来农业户籍劳动力调查失业率为4.7%,去年同期为4.6%。

工作时间方面:10月,全国企业就业人员周平均工作时间为48.6小时,去年同期为48.7小时,2019年同期为46.8小时。

(三)消费:以旧换新带动下,耐用品增速回升

社零10月同比增速为4.8%,前值为3.2%。累计来看,1-10月增速为3.5%。

分商品来看,网购增速大幅回升。汽车方面,10月增速为3.7%,前值为0.4%,同比回升3.3个百分点。餐饮方面,10月增速为3.2%,前值为3.1%。网购方面,10月同比为11.3%,高于前值6.4%。石油制品,10月增速为-6.6%,前值为-4.4%。

限额以上与限额以下来看,限额以上增速在回升。10月,限额以上增速为6.8%,前值为2.8%,限额以下增速为3.8%,前值为3.4%。

限额以上,受以旧换新政策影响,耐用品增速回升较快。10月,耐用品增速为9.0%,前值为3.2%。非耐用品增速为4.9%,前值为2.6%。耐用品中,家用电气和音像器材类增速为39.2%,前值为20.5%。文化办公用品类增速为18%,前值为10%。家具类增速为7.4%,前值为0.4%。汽车类增速为3.7%,前值为0.4%。体育、娱乐用品类增速为26.7%,前值为6.2%。通讯器材类增速为14.4%,前值为12.3%。偏弱的是金银珠宝类、建筑及装潢材料类,10月同比继续为负。非耐用品中,饮料类、烟酒类、石油及制品类10月增速为负,受网购促销活动影响大的化妆品、日用品、服装类增速均有所回升。

(四)地产:景气有所回升

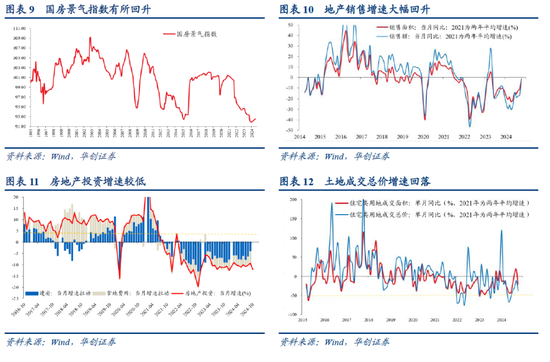

数据层面,地产景气指数有所回升,10月国房景气指数为92.49,前值为92.40。

销售方面,10月商品房销售面积同比为-1.6%,9月为-11.0%。10月商品房销售额同比为-1.0%,9月为-16.3%。1-10月,商品房销售面积同比为-15.8%。

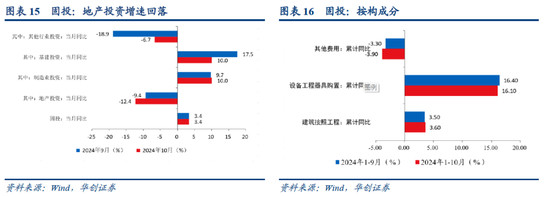

投资方面,增速小幅回落。10月,地产投资增速为-12.3%,9月为-9.4%。10月,新开工面积同比为-26.7%,9月为-19.9%。竣工面积10月同比为-20.1%,9月为-31.4%。施工面积,1-10月累计增速为-12.4%,1-9月为-12.2%。土地成交面积同比有所回落,10月,百城住宅类用地成交面积同比为-20.3%,前值为18.4%。百城住宅类用地成交总价同比为-37.6%。

资金来源方面,增速小幅回升。10月地产资金来源增速为-10.8%,9月为-18.4%。其中,国内贷款,10月同比为-8.8%,前值为-14.4%。定金及预收款增速,10月为-3.9%,前值为-26.3%。个人按揭贷款增速,10月为-8.8%。自筹资金,10月同比增速为-22.7%。

房价方面,一线二手房环比上涨。新房方面,70大中城市10月同比为-6.2%,9月同比为-6.1%。二手房方面,70大中城市10月同比为-8.9%,9月为-9.0%,其中一线10月环比为0.4%,大幅好于前值的-1.2%。库存方面,未再上行,10月末,已竣工待售住宅面积对应的去化月数达到5.57个月,前值为5.59个月。

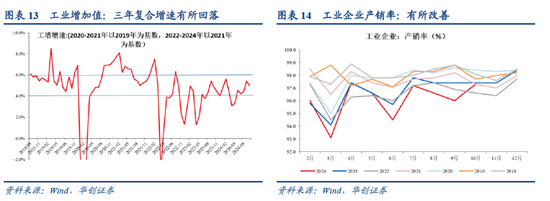

(五)工增:产销率有所改善

10月,工业增加值同比增速为5.3%。季调环比来看,10月为0.41%。1-10月累计来看,工增增速为5.8%,属于偏高水平。产销率来看,10月份,规模以上工业企业产品销售率为97.3%,同比下降0.2个百分点。

三大产业看,采矿业10月增速为4.6%,前值为3.7%。制造业10月同比为5.4%,前值为5.2%。电热气水10月同比为5.4%,前值为10.1%。分所有制看,10月份,国有控股企业增加值同比增长3.8%;外商及港澳台投资企业增长2.9%;私营企业增长4.8%。

主要工业品产量来看:1)施工链有所回升,10月水泥产量同比为-7.9%,前值为-10.3%。粗钢同比为2.9%,焦炭为-0.9%,前值为-5.3%。2)电子链增速有所回落,10月集成电路产量增速为11.8%,前者为17.9%。智能手机增速为6.1%,前值为9.8%。3)两新政策带动下,相关品类增速回升。汽车,10月产量增速为4.8%,前值为-1.0%。工业机器人,10月增速为33.4%,前值为22.8%。金属切削机床,10月增速为7.1%,前值为1.8%。

(六)投资:保持平稳

10月,固定资产投资增速为3.4%,前值为3.4%。1-10月,累计增速为3.4%。1-10月,分登记注册类型看,内资企业增速为3.2%,港澳台投资企业增速为8.2%,外商投资企业增速为-20.6%。国有控股增速为6.2%,民间投资增速为-0.3%。

根据统计局解读,“1-10月份固定资产投资同比增长3.4%,连续三个月保持在3.4%的增长水平,显示出投资增长趋稳。其中,制造业投资增长9.3%,比1-9月加快0.1个百分点。尤其是高技术制造业投资增长较快,有力促进产业升级发展。”

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。