(来源:源媒汇)

作者 | 胡青木

编辑 | 苏淮

营收乏力的昆药集团,反而获得了国家队的增持。

2015年,国务院发布《基本养老保险基金投资管理办法》,规定各省级养老保险基金在保留必要支付费用后,可委托全国社会保障基金理事会进行市场化投资。因此,在二级市场中出现的养老基金,又被称为“国家队”。

由于养老基金投资更加注重安全性和长期性,因此其投资动向对市场具有一定的参考意义。

日前披露的2024年三季度数据显示,养老基金增持超1亿元的医药股有4家,其中昆药集团是唯一一家前三季度营收下降的企业。

公告显示,昆药集团前三季度录得营收54.57亿元,同比下降2.73%;归母净利润3.87亿元,同比微增0.36%;扣非净利润2.89亿元,同比减少6.81%。

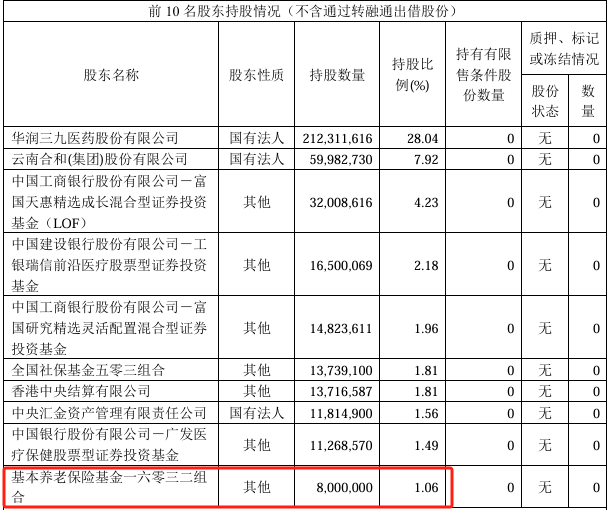

虽然昆药集团业绩下滑,但在最新披露的三季报中,基本养老保险基金16032组合,却首次成为公司前十大股东,持股数量为800万股。

如此“反常”情况,或与昆药集团背后的央企华润有一定关系。

华润看上了心脑血管大单品

昆药集团的前身是昆明制药厂,后经股份制改革,于1995年成立昆明制药股份有限公司,并于2000年12月在上交所上市。

2002年,浙江华立集团成为昆药集团的控股股东。自此,昆药集团专注于糖尿病、心脑血管、癌症、骨科、妇科等五大治疗领域的深入发展,逐步在这些领域建立了强大的产品线和市场地位。此后,昆药集团通过昆药、昆中药、贝克诺顿和昆药商业四大品牌,形成了一个聚焦心脑血管疾病、专注于慢病治疗领域的创新型、国际化药品提供商的集团架构。

经过多年发展,昆药集团凭借其在心脑血管治疗领域的深耕,成功打造出了拳头单品——血塞通系列产品。该产品曾在心脑血管疾病中成药市场中销售占比第一,是公司的核心竞争产品。然而自2019年起,昆药集团在集采以及行业竞争逐渐加剧的背景下,陷入了增长瓶颈。

彼时,华润以其雄厚的资本实力和明确的发展战略,在医药领域展开了一系列收购行动。一方在拓展版图,一方遇到发展瓶颈,后续二者的结合就变得顺理成章。

2022年5月,华润三九公告了收购昆药集团28%股份的重大资产重组预案。2023年1月19日,华润三九完成对昆药集团的并购整合,并成为后者的控股股东。自此,昆药集团摇身一变,从民营控股变成了国资控股。

当时市场普遍认为,华润凭借其强大的品牌影响力和市场推广能力,将助力昆药集团极大提升品牌知名度和市场竞争力。因此,在重组预案发布之后,昆药集团的股价直接走出了一波三连板。

华润到底看上了昆药集团什么呢?

根据2022年的数据,血塞通软胶囊在样本医院的销售额为3.4亿元,其中昆药集团的血塞通口服剂市场份额为19.6%。与此同时,华润圣火在这一细分市场的份额为17.9%。也就是说,此前两家公司在这一细分市场上是存在竞争关系的。由此看来,华润入主昆药集团,主要还是想进一步控制血塞通这一大单品市场。

为了解决同业竞争问题并加快业务整合,今年6月,昆药集团公告将以自有或自筹资金17.91亿元,收购华润三九持有的华润圣火51%的股权。自此,华润也进一步完成了对血塞通产品的控制。

除此之外,在华润的运作下,昆药集团的定位也有了变化。

押注“银发经济健康第一股”

在华润入主之前,昆药集团是一家集药物研发、生产、销售和商业批发为一体的综合性医药企业,业务较为繁杂。

华润入主后,开始对昆药集团旗下的业务进行剥离与调整。

昆药集团此前为了建立自身医药的流通渠道,搭建了对应的医药流通业务。经过多年发展,该业务线逐渐成了公司的营收大头。2023年年报显示,昆药集团的医药流通业务销售收入为33.22亿元,占公司收入比例为43.12%,但毛利率仅为14.49%,表明该业务的盈利能力较低。

除了盈利能力较低之外,昆药集团的医药流通业务,还与华润的医药商业存在一定程度的重叠,因此剥离该业务的确定性还是比较强的。不过,在一次机构调研中,华润方面表示,完成这一剥离过程还需要一定时间。

此外,昆药集团还在华润的引导下,逐步减少了不符合长期战略发展规划的业务,如复大医药和天安药业的股权,以集中资源发展核心业务。

而这一系列的运作,就是为了让昆药集团聚焦心脑血管这一主营业务。

老龄化,已经成为当今社会难以逆转的一个趋势。而作为老年人群体中多发的心脑血管疾病,预示着未来市场的巨大潜力。华润正是洞察到这一趋势,通过一系列战略运作,将拥有血塞通这一大单品药物的昆药集团收入麾下。

其次,昆药集团在华润的支持下,开始实施一系列战略举措。包括成立三大事业部——“昆中药1381”事业部、“KPC·1951”事业部、三七口服“777”事业部。这些事业部的成立旨在优化组织结构,以更好地服务于老年人群的健康需求。

此外,昆药集团还发布了未来五年的战略发展规划,明确了以三七产业链为核心,立足于老龄健康,拓展慢病管理领域的战略方向。昆药集团还通过品牌建设,如推出“777”品牌;以及渠道整合,如导入华润的商道体系,来提升品牌影响力和市场渗透率。

通过这一系列运作,华润将昆药集团定位为“银发经济健康第一股”,把目光瞄向了老年人,以期在老龄化社会中提供更多的健康产品和服务。

凭借“银发经济健康第一股”的噱头,再加上强大的国资背景,昆药集团自然吸引了注重长期稳定和安全性的养老保险基金的关注。

不过在集采以及市场竞争加剧的背景下,昆药集团也遇到了一些问题。

盈利能力下滑隐忧

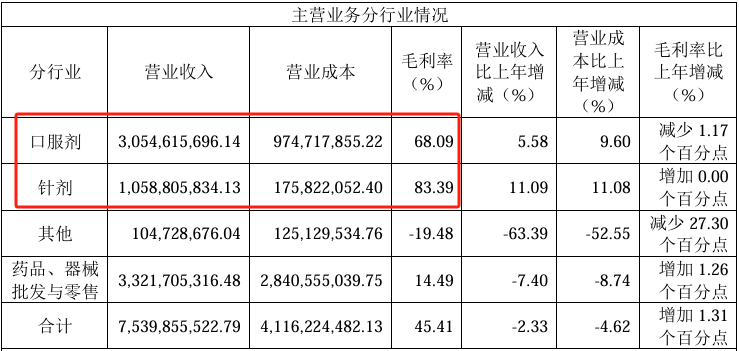

从行业来看,除了批发零售的商业流通业务以外,昆药集团的药品主要分为口服剂和针剂两种。其中,口服剂包含血塞通软胶囊、参苓健脾胃颗粒和舒肝颗粒等;针剂包含注射用血塞通(冻干)和血塞通注射液等。2023年,这两项业务的毛利率分别为68.09%和83.39%,是公司利润的主要来源。

但根据公司公布的上半年营业成本和营业收入,可以测算出昆药集团的综合毛利率为41.10%。相较于2023年时45.41%的综合毛利率,有一定幅度的下降。

究其原因,或与公司的盈利能力下降有一定的关系。

昆药集团并未在中报里公布具体业务线的营收数据,不过源媒汇从其中披露的主要控股公司情况,将其与上年同期进行对比后发现,除了主营为抗生素的贝克诺顿的净利润是增长的以外,其他几个主要的控股公司净利润均出现了不同程度的下滑。

控股公司的净利润降低,自然整体毛利率就降下来了。

针对多个控股公司净利润下滑原因等问题,源媒汇向昆药集团董秘办和证券事务部发送了问询邮件,截至发稿未获回复。

不过好消息是,公司也有新的增长点。

昆药集团旗下西双版纳药业的秋水仙碱片,在9月初获得了国家药监局签发的《药品补充申请批准通知书》。这也使其成为国内首家该品种通过仿制药质量和疗效一致性评价的企业。

公开资料显示,秋水仙碱片的原研厂商为日本的高田制药,适应症为痛风性关节炎。这次通过一致性评价,标志着昆药集团在银发经济领域的产品组合中又增加了一款重要的产品。

开源证券医药研究团队在业绩点评中提到:“我们看好公司银发经济布局带来的潜在成长空间,公司与华润第二年的融合工作正在稳步有序推进。未来,新组织架构将坚持以新质生产力为方向,推动生产制造的持续发展和供应链的不断革新”。

国家队选择在三季度加仓昆药集团,或许就是看到了它的发展潜力。但未来公司能否借助华润挽回颓势,还需进一步观察。

部分图片引用网络 如有侵权请告知删除

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)