(来源:中航证券研究)

文 梁晨 张超 王绮文

事件

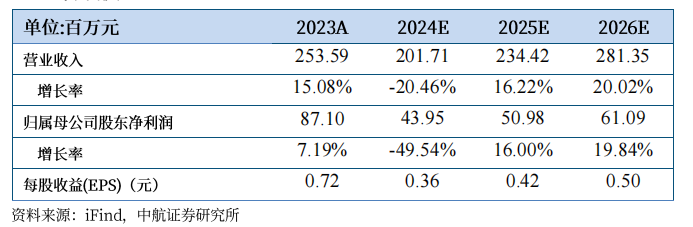

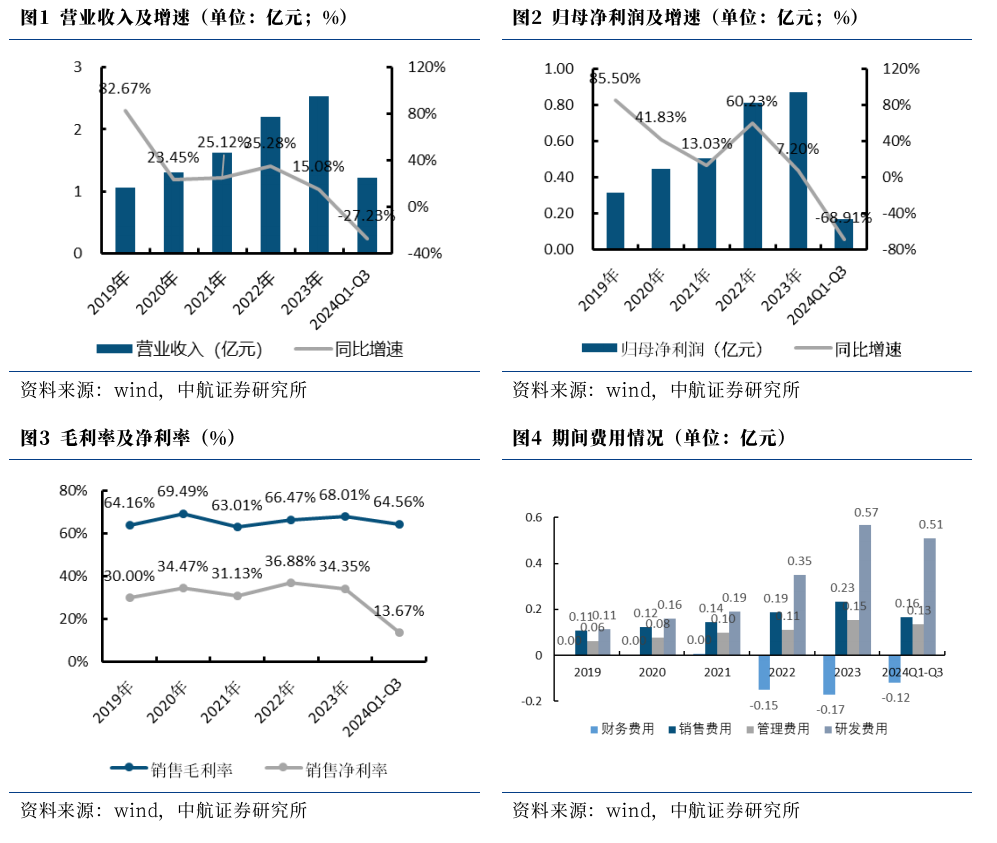

公司10月30日公告,2024年前三季度实现营收(1.21亿元,-27.23%),归母净利润(0.17亿元,-68.91%),毛利率(64.56%,-2.19pcts),净利率(13.67%,-18.33pcts)。24Q3实现营收(0.41亿元,同比-49.23%,环比-27.61%),归母净利润(0.03亿元,同比-91.89%,环比-76.38%),毛利率(66.53%,同比-2.07pcts,环比+5.32pcts),净利率(6.39%,同比-33.61pcts,环比-13.20pcts)。

点评

高端无线电测试仿真领域领先企业,产品技术水平比肩国际龙头

公司深耕高端无线电测试仿真仪表研发,当前以无线信道仿真仪和射频微波矢量信号发生器为主要产品,综合性能指标已接近或超过国外厂商高端竞品,打破了国际厂商长期垄断局面。公司产品主要应用于移动通信、无线组网、雷达、电子对抗、车联网、导航等领域,以移动通信运营商、设备制造商、军工集团下属无线电研究院所以及中科院等相关科研单位等为主要客户。

业绩增速有所下降,卫星互联网、移动通信领域等新需求将贡献业绩新增量

公司2024年前三季度营业收入(1.21亿元,-27.23%)有所下降,主要系部分下游行业投资节奏及需求波动等因素影响所致,归母净利润(0.17亿元,-68.91%)下降幅度高于收入降幅,主要系公司两个募投项目“无线电测试仿真设备生产基地”和“无线电测试仿真技术研发中心”于今年投入运行导致资产折旧摊销总额同比增加,以及持续加大研发投入带来成本增加等因素所致。

毛利率(64.56%,-2.19pcts)小幅下降,而净利率(13.67%,-18.33pcts)降幅较大,主要系研发费用(0.51亿元,+20.93%)增加较多所致。

随着卫星互联网低轨卫星星座建设,以及移动通信5G-A、6G等新兴领域的快速发展,相关测试仿真需求也随之增加。目前公司多种测试仿真仪器及解决方案已应用于卫星互联网产业链多个用户的仿真测试环节中,相关场景的应用进一步深入,客户群体不断拓展;同时,公司也在积极跟进5G-A商用化推进和6G技术预研需求,进行通感一体等技术方向相关测试仿真技术及仪器研发,打造业务新增量。

持续加大研发投入,合同负债处于历史较高水平

公司2024年前三季度期间费用率(56.68%,+22.25pcts)大幅增加,主要系公司持续加大研发投入,研发费用率(41.94%,+16.70pcts)增长所致。公司对现有产品持续进行功能迭代,以保证产品的核心竞争优势,同时通过新产品的投入为未来新增业务提供保证的同时不断丰富产品矩阵。

公司三费费率(14.74%,+5.55pcts)也有所增长,其中管理费用率(11.04%,+4.39pcts)和销售费用率(13.52%,+3.12pcts)均有所增加,财务费用率(-9.82%,-1.96pcts)有所下降。

公司2024年前三季度合同负债0.10亿元,较2023年末增加506.22%,处于历史较高水平;预付款项0.10亿元,较2023年末增加919.10%;存货1.12亿元,较2023年末增加29.71%。综上,我们认为,公司积极进行备产备货,较多的合同负债也进一步表明公司在手订单充足,订单的验收进度或拉动Q4业绩提升。

现金流情况来看,公司2024年前三季度经营活动产生的现金流量净额0.20亿元(2023年前三季度为-0.06亿元,同比+413.32%),大幅增加,主要系销售回款、收到政府补助增加所致。

IPO募投项目强化公司研发实力,加强国产化进程

公司IPO项目募集资金投资建设无线电测试仿真设备生产基地、无线电测试仿真技术研发中心、无线电测试仿真开放实验室项目,以提高国内高端无线电测量仪器国产化能力、缓解依赖进口局面,同时提高公司产品产能、增强研发实力、优化生产工艺流程及生产效率。

其中无线电测试仿真设备生产基地和无线电测试仿真技术研发中心项目已于今年年初完成建设,无线电测试仿真开放实验室项目达到预定可使用状态时间延期至2025年8月,主要系此项目建设所使用的设备绝大多数为公司自研设备,由于部分研发设备软硬件在持续研发和推进中,致项目进度有所延后。

践行“提质增效重回报”行动方案,股权激励促公司发展

为践行“提质增效重回报”行动方案,基于对公司未来持续发展的信心和对公司价值的认可,公司于2024年2月公告实施股权激励计划,拟授予限制性股票56.90万股(约占本激励计划草案公布日公司股本总额8400万股的0.68%),其中,首次授予限制性股票数量为46.90万股,授予价格为33.80元/股,激励对象为公司高管、核心技术人员等54人,预留限制性股票10万股。

本次股权激励计划中首次授予的限制性股票考核期为2024年-2026年,以营业收入增长率或营业收入累计值增长率为公司层面的考核目标,达到业绩要求方可按比例归属相应数量的股票。其中,2024年营业收入增长率、营业收入累计值增长率触发值为24%(目标值为30%),经统计,2024年营业收入需达到3.14亿元(目标值为3.30亿元),因此,2024Q4营业收入需达到1.93亿元(目标值为2.08亿元),占年度目标比例为61%(占目标值的比例为63%)。参考2023年和2022年第四季度收入占全年收入的34%和44%来看,今年业绩达成具有一定压力,但同时也是调动员工积极性的动力。

高端无线电测试仿真技术日益成熟,加速推进仪器仪表国产化进程

受益于数字信息产业化的发展,无线电技术应用领域愈加广泛,通过无线电测试测量技术和仪器仪表能够有效测量无线电设备的技术参数,测量结果对无线电技术的发展具有指导意义。随着5G技术在移动通信、车联网等场景的应用,以及卫星互联网、雷达、电子对抗等高端装备对新一代信息传输技术的使用,亟需高性能无线电仿真测试设备为相关设备的研发生产提供技术保障,乃至为军用设备装机前的可靠性、稳定性提供支撑。在高端测试仿真仪器仪表市场长期被国外厂商垄断的情况下,推动高端仪器逐步实现国产替代是势在必行的重要举措。

投资建议

1、公司以高端仪器仪表为产品定位,随着公司产品体系的逐渐完善、技术能力的逐步提升、产品性能的持续迭代以及应用领域的不断拓展,将助力公司盈利能力的提升;

2、受益于军用领域的国产化需求,为公司业绩提供较为稳定的支撑;

3、卫星互联网低轨卫星星座建设,以及移动通信领域5G-A商用化推进和6G技术预研的开展,此类新兴产业的快速发展将助推公司产品需求的增长;

4、公司产品可比肩国外同类型产品,有助于公司开拓海外市场。

基于以上观点,我们预计公司2024-2026年的营业收入分别为2.02亿元、2.34亿元、2.81亿元,归母净利润分别为0.44亿元、0.51亿元、0.61亿元,EPS分别为0.36元、0.42元、0.50元,维持“买入”评级,目标价30元,对应2024-2026年PE分别为83倍、71倍、60倍。

风险提示:市场需求量有限导致业绩增长风险、经营业绩季节性波动较大风险、原材料价格上涨风险等。

盈利预测:

公司主要财务数据

本文数据来源如无特别说明均来自wind资讯

投资有风险 入市需谨慎

研究所拥有全市场最大的军工团队,依托航空工业集团央企股东优势,深耕军工行业各细分领域,同时涉猎宏观策略、先进制造、科技电子、新能源、新材料、医药生物、农林牧渔、非银、社服等多个研究方向。目前的主要业务包含:投研服务(可全面服务一、二级市场机构投资者)、主题指数构建及相关产品研发、协助投行类项目承揽及合作等。

张超(证券执业证书号:S0640519070001),中航证券军工行业首席分析师,毕业于清华大学精仪系,空军装备部门服役八年,有一线飞行部队航空保障经验,后在空装某部从事总体论证工作,熟悉飞机、雷达、导弹、卫星等空、天、海相关领域,熟悉武器装备科研生产体系及国内外军工产业和政策变化;2016-2018年新财富第一团队核心成员,2016-2018年水晶球第一团队核心成员。

梁晨(证券执业证书号:S0640519080001),中航证券军工分析师,从事军工行业研究;北京科技大学材料硕士;熟悉航空制造、材料加工等领域,熟悉军工企业科研及生产体系。

liangc@avicsec.com

王绮文(证券执业证书号:S0640121120018),香港城市大学商务资讯系统理学硕士,从事军工材料、检测等领域公司研究。

wangqw@avicsec.com

证券研究报告名称:坤恒顺维(688283)2024年三季报点评:业绩短期承压,卫星互联网、移动通信领域新需求将贡献业绩新增量

对外发布时间:2024年11月6日

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)