英杰电气于2024年10月28日发布2024年三季度报告:2024年前三季度实现营业收入为13.29亿元,同比增加17.36%;归母净利润为3.03亿元,同比增加8.27%;毛利率为42.01%,同比上升2.6pct;归母净利率为23.89%,同比减少0.8pct。

2024年第三季度实现营业收入5.32亿元,同比增长8.78%,环比增长25.87%;归母净利润为1.25亿元,同比增长7%,环比增长28.49%;毛利率为41.68%,同比上升1.1pct;净利率为24.55%,同比上升0.6pct。

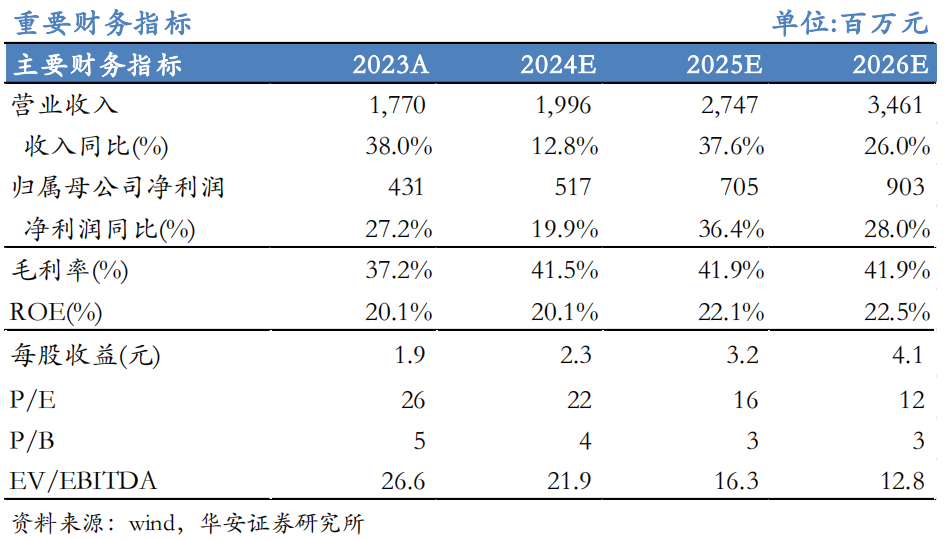

考虑到光伏行业整体增速下行及验收节奏影响,我们对前次预测水平小幅下调,预测公司2024-2026年营业收入分别为19.96/27.47/34.61亿元(调整前23.99/28.70/36.00亿元),归母净利润分别为5.17/7.05/9.03亿元(调整前5.46/7.25/9.44亿元),以当前总股本2.22亿股计算的摊薄EPS为2.3/3.2/4.1元。公司当前股价对2024-2026年预测EPS的PE倍数分别为22/16/12倍,考虑到公司作为工业电源国产替代领军者,半导体、充电桩等新业务成长逻辑清晰,维持“买入”评级。

事件概况

英杰电气于2024年10月28日发布2024年三季度报告:2024年前三季度实现营业收入为13.29亿元,同比增加17.36%;归母净利润为3.03亿元,同比增加8.27%;毛利率为42.01%,同比上升2.6pct;归母净利率为23.89%,同比减少0.8pct。

2024年第三季度实现营业收入5.32亿元,同比增长8.78%,环比增长25.87%;归母净利润为1.25亿元,同比增长7%,环比增长28.49%;毛利率为41.68%,同比上升1.1pct;净利率为24.55%,同比上升0.6pct。

截至2024年三季度末,公司存货17.59亿元,同比下降10.1%;合同负债11.04亿元,同比下降10.5%;应收票据及应收账款4.57亿元,同比增长12.3%。2024年前三季度,公司经营活动产生的现金流量净额3.46亿元,同比由负转正。

光伏订单下降,半导体占比提升

根据公司投资者关系活动记录表公告,2024年前三季度,公司来自于光伏行业的销售收入6.32亿元,占营业收入的比重47.55%,来自于半导体及电子材料行业的销售收入2.93亿元,占营业收入的比重22.05%,来自于其他行业的销售收入(包括充电桩和储能)4.04亿元,占营业收入的比重30.40%。

2024年前三季度的订单约14亿元左右,同比有所下降。光伏行业订单同比下降超过50%;半导体电子材料行业的订单3.28亿元,同比增长超过10%,占比达到了23%,同比提升了有9pct;其他行业的订单4.48亿,占比31.57%,同比去年基本持平。截至2024年9月30日,公司在手订单30亿元,仍处于历史较高的水平。

光伏及充电桩积极开拓海外市场,射频电源稳步推进

公司射频电源持续稳步的推进。从产能端来看,公司建有两个射频电源车间,具备更高的产能水平,可以接受更多的客户订单,具备如期交货力。从产品端来看,在推进过程中除了公司已经成熟批量产的型号,其他一些型号仍在验证过程中,产品布局的丰富有望进一步推动射频电源后续放量。

公司积极开拓海外市场,取得了显著的订单业绩。从销售区域上来看,绝大部分多晶订单来自于海外。公司通过外贸类的子公司,积极推进海外业务,包括光伏设备电源海外出口,今年已经取得了一定的业绩。同时公司光伏行业下游客户的海外建厂,如果有新设备投入,公司可能会因此有订单,目前还需要等待。公司积极拓展国内外充电桩市场销售,已经实现了直流桩的海外销售,且有望在后期进一步扩大海外销售量。

投资建议

考虑到光伏行业整体增速下行及验收节奏影响,我们对前次预测水平小幅下调,预测公司2024-2026年营业收入分别为19.96/27.47/34.61亿元(调整前23.99/28.70/36.00亿元),归母净利润分别为5.17/7.05/9.03亿元(调整前5.46/7.25/9.44亿元),以当前总股本2.22亿股计算的摊薄EPS为2.3/3.2/4.1元。公司当前股价对2024-2026年预测EPS的PE倍数分别为22/16/12倍,考虑到公司作为工业电源国产替代领军者,半导体、充电桩等新业务成长逻辑清晰,维持“买入”评级。

风险提示

1)半导体检测设备研发及推广不及预期的风险。2)面板行业周期性波动及客户较为集中的风险。3)新能源行业扩产不及预期及海外拓展进度不及预期的风险。4)行业竞争加剧及关键技术和人才流失风险。5)研究依据的信息更新不及时,未能充分反映公司最新状况的风险。

财务报表与盈利预测

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

重要提示:本文内容节选自华安证券研究所已发布证券研究报告:【华安机械】公司点评 |英杰电气:2024Q3业绩符合预期,半导体射频电源稳步推进,引领国产替代(发布时间:20241107),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:张帆(S0010522070003) 邮箱:

zhangfan@hazq.com

徒月婷(S0010522110003)邮箱:tuyueting@hazq.com

华安机械团队介绍

(转自:有机投资)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)