(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷18859277905/钱尧天/黄瑞/谈沂鑫

投资评级:买入(维持)

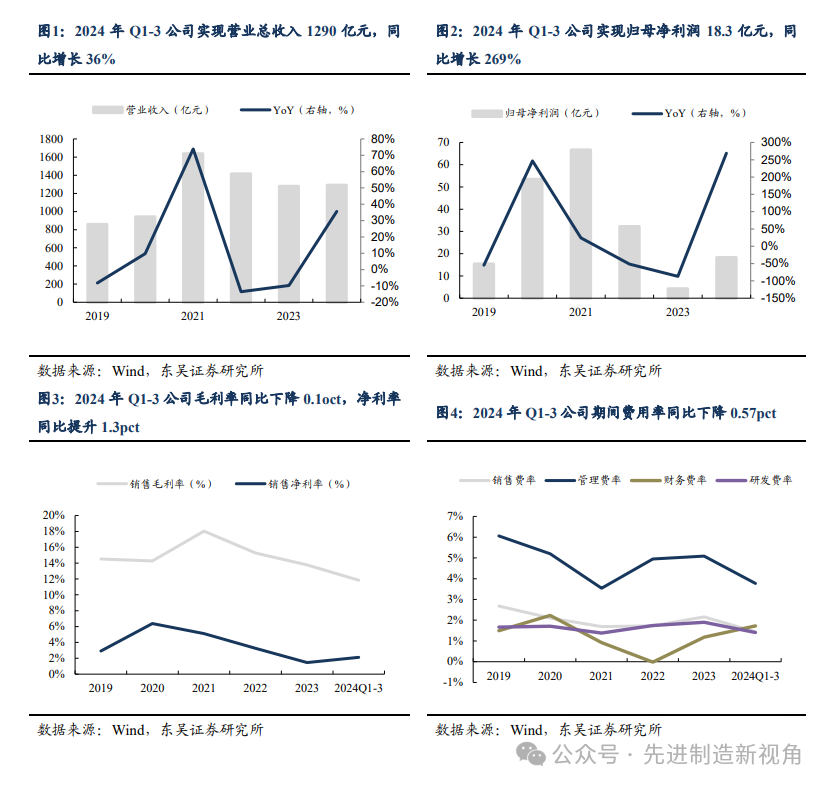

1 Q3归母净利润位于预告中枢,基本符合预期

2024年前三季度公司实现营业收入1290亿元,同比增长36%,归母净利润18.3亿元,同比增长269%,扣非归母净利润16.9亿元,同比增长40%。单Q3公司实现营业收入499亿元,同比增长44%,归母净利润9.6亿元,同比增长892%,扣非归母净利润8.7亿元,同比增长280%。公司三季度利润增速位于业绩预告中枢,符合市场预期。公司经营业绩高增,主要系(1)集装箱行业需求高增,2024年前三季度公司标准干箱销量249万TEU,同比增长422%。(2)海工业务受益需求回暖,2024年前三季度,公司海工营收同比增长78%。非经营损益项目同比大幅改善,去年同期外汇相关衍生品投资活动带来较多非经常性亏损。

2024年Q3公司销售毛利率13.6%,同比-0.1pct,销售净利率2.7%,同比提升1.3pct。2024年Q3公司期间费用率9.3%,同比-0.57pct,其中销售/管理/研发/财务费用率分别为1.3%/3.2%/1.4%/3.4%,分别变动-0.7/-1.1/-0.2/+1.5pct。

3 集装箱:存量更新+全球贸易增速修复,板块量价有支撑

集装箱需求源自国际贸易运输需求与存量淘汰更新。我们认为未来集装箱板块量价有支撑:(1)截至2023年末。全球集装箱保有量约5000万TEU,按20年使用寿命,年存量更新约250万TEU。(2)根据克拉克森9月预测,2024年全球集装箱贸易量增速将由2023年的0.7%,提升至5.2%,且2025年全球集装箱贸易量增速仍有望维持3%增长。我们认为公司作为份额常年稳定40%以上的行业龙一,集装箱板块将持续为公司贡献稳定利润。截止9月末,公司在手订单已排入12月,且钢价延续低位震荡趋势,预计四季度集装箱量利将优于去年同期。

4 海工造船:受益周期回暖,公司订单高增迎盈利拐点

我们认为集团海工业务下游景气向好:①海上油气:当前油价高于采油盈亏平衡点,油公司资本开支稳中有升,公司的海上钻井平台租约与FPSO接单量有望持续增长,②特种船舶:受益海上风电发展、国产汽车出海,公司的风电安装船和滚装船订单有望持续增长。2024年前三季度公司海工已生效新签订单32.5亿美元,同比增长121%,累计在手订单74亿美元,同比增长42%。随订单兑现业绩,板块有望持续增长。

盈利预测与投资评级

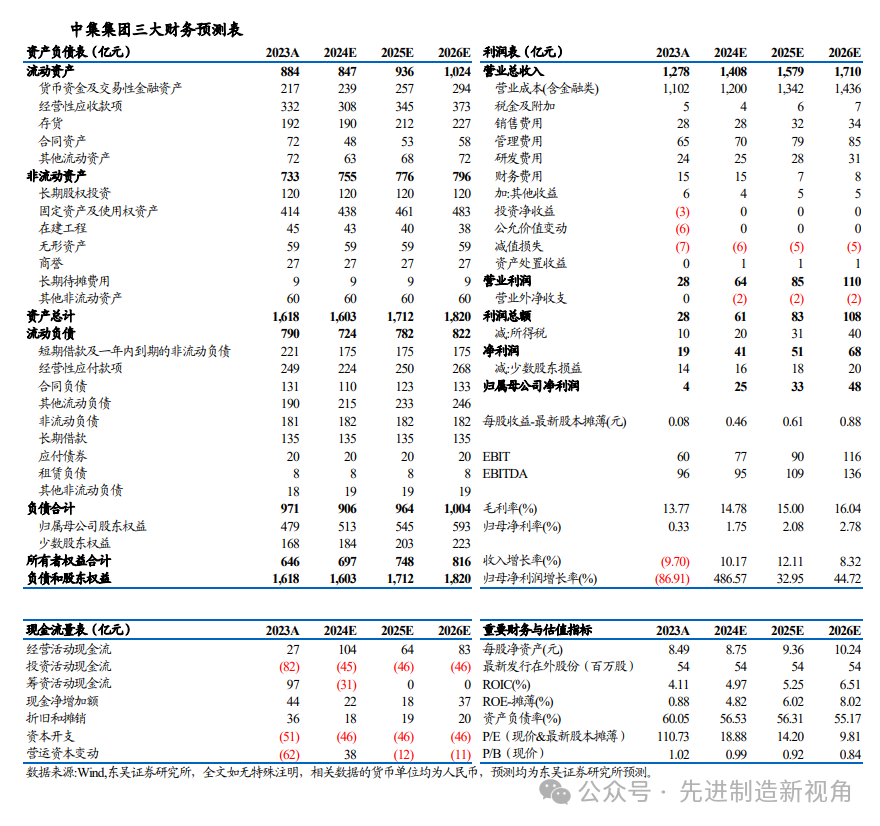

我们维持公司2024-2026年归母净利润预测为25/33/48亿元,当前市值对应PE为19/14/10倍,维持“买入”评级。

风险提示

宏观经济波动、地缘政治风险、原油价格波动等。

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)