在公布三季度业绩前后,“医药一哥”股价连续出现下跌。

作为国内仿制药转创新药的代表企业,恒瑞医药最新一季度的财务表现究竟如何?投资者又为何连续抛弃“医药一哥”?

此外,在拥有巨量货币资金的背景下,恒瑞医药内部传出要赴港募资上市消息。创新药巨头恒瑞医药到底所求为何?

1

Q3归母净利润环比降超42%,公司仍深陷转型之痛

10月24日,“医药一哥”恒瑞医药公布了2024年三季报。值得注意的是,在公司三季报公布的前后两天,恒瑞医药股价在资本市场出现了连续下跌,累计跌幅超5%。

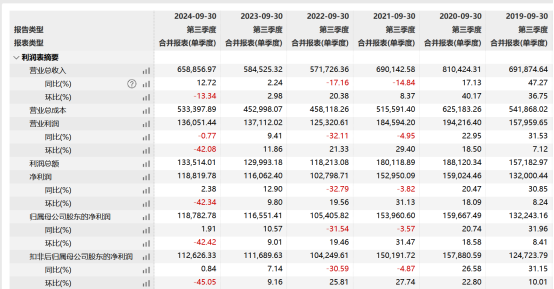

数据显示,2024年前三季度,恒瑞医药实现营业收入201.89亿元,同比增长18.67%,实现归母净利润46.20亿元,同比增长32.98%。综合来看,与前两年负增长相比,恒瑞医药2024年前三季度业绩表现足够惊艳。

但具体到三季度来看,恒瑞医药业绩则稍显疲态。2024年第三季度,恒瑞医药实现营业收入65.89亿元,同比增长12.72%,实现归母净利润11.88亿元,同比微增1.91%。

作为仿制药起家的恒瑞医药,受医药集采影响,自2020年以来营收和归母净利润创下历史新高后,不论是营收和利润均开始走低。

受此影响,恒瑞医药股价在资本市场表现极其萎靡,2021年1月至2022年4月,公司股价一度蒸发7成以上。

此后,恒瑞医药加大创新药研发,2023年公司业绩开始复苏,营业收入同比增长7.26%,归母净利润同比增长10.14%。

2024年上半年,恒瑞医药营业收入及归母净利润分别为136.01亿元、34.32亿元,同比增长21.78%、48.67%。该营收和归母净利润表现也是恒瑞医药历史最佳的上半年业绩。

就在投资者以为恒瑞医药就此走出医药集采阴霾时,2024年第三季度的业绩表现给投资者泼了一盆凉水。

Wind数据显示,自2019年起,恒瑞医药2024年第三季度业绩表现仅略好于2022年及2023年同期,较其他年份仍旧相差甚远。

图 / Wind

图 / Wind恒瑞医药前三季度业绩能维持较快增长,主要得益于二季度收到Merck Healthcare1.6亿欧元对外许可首付款确认为收入,利润增加较多。但该收入并非常规性收入,2024年第三季度恒瑞医药没有该收入加持的情况下,业绩也现出“原形”,归母净利润环比下降超42%。

为了保持市场份额和品牌影响力,恒瑞医药在营销上一直维持着高额支出,2024年前三季度也不例外,公司销售费用支出多达61.09亿元,较2023年同期的54.09亿元增长12.94%。

此外,为了加速向创新药企转型,恒瑞医药也在加大研发投入。2024年前三季度,公司研发费用支出为45.49亿元,同比增长22.12%,高于同期营业收入增幅。

在持续高研发投入下,恒瑞医药收获满满,截至目前恒瑞医药在研管线数量是国内第一,总数超过100个。

在研管线越多,意味着后续能推出的药品更多,今年上半年恒瑞医药有13个自主研发的创新分子进入临床阶段,药物类型包括小分子化药、抗体、ADC,涉及肿瘤、呼吸等多个疾病治疗领域。三季度,恒瑞医药也有3项创新药上市许可申请获得国家药监局受理。

对于恒瑞医药而言,在高研发投入支持下,未来公司存在较大的发展空间。但药物研发需要时间和技术的突破,现阶段恒瑞医药的研发投入还没有给公司带来质变。

2

货币资金超220亿元,正研究赴港上市

在三季报披露前后,恒瑞医药传出赴港上市的消息。

10月24日,多家媒体报道,恒瑞医药正在考虑赴港上市,拟募集资金至少20亿美元(约合155亿港币)。相关讨论仍在进行中,融资规模将取决于市场条件。

对此,恒瑞医药公开回应称,公司近期对境外资本市场融资等事项开展了研究咨询等前期工作。截至目前,公司就相关事项尚未确定具体方案。

无论是A股亦或是港股,对于拟IPO企业而言,核心目的便是利用资本市场解决自身发展中所需要的资金问题,这便是股市最重要的融资功能。

但对于恒瑞医药而言,资金一直不是制约公司发展的重要因素。截至2024年9月30日,恒瑞医药货币资金高达221.3亿元,此外公司还有7.74亿元可交易性金融资产。

与之对应的是,公司几乎没有任何有息负债。庞大的货币资金也为公司带来了可观的财务收入,2024年前三季度公司财务费用为-4.48亿元,占公司归母净利润十分之一左右。

此外,公司经营性现金流也十分优异,2023年和2024年前三季度恒瑞医药经营性现金流流入金额分别为76.44亿元、45.85亿元。

为此,恒瑞医药在股价下跌之际多次推出股票回购计划,2022年至今股份回购金额超20亿元。

拥有如此充沛的货币资金,恒瑞医药研究赴港上市让人不解。与A股不同,港股由于流动性较弱,医药企业估值要远低于A股。

以同时在A股、港股两地上市药企凯莱英为例,港股股价只有A股的70%,复星医药港股价格更是只有A股的56%。

因此在资本市场,不缺钱的高估值药企海外发行往往会被当作利空处理,这点从恒瑞医药近两天股价表现可以看出。

众多业内人士猜测,恒瑞医药赴港上市很有可能是为了“出海”做准备。相较于A股,港股国际化程度更高,国际资本参与度也更高。

不过恒瑞医药赴港上市仍处在初期研究当中,是否上市还存在很大不确定性,后续如何变化还需要时间给出答案。

3

拒绝中间商,另辟授权“出海”之路

对于恒瑞医药而言,无论是否上市,“出海”都成为公司打破困境的重要途径。

从业务来看,受限国内医疗集采,恒瑞医药传统的仿制药业务很难再出现大幅增长。因此,恒瑞医药将业务重点逐步转移到创新药研发上来。

2021年,恒瑞医药董事长孙飘扬表示,过去十年恒瑞医药在研发投入上超过400亿元,研发出了16款创新药,另有90余款自主创新产品正在临床开发。高研发投入让恒瑞医药新品储备上遥遥领先于其他竞争对手。

即便如此,恒瑞医药也很难逃脱医药研发的“双十定律”。即十年时间、十亿美金投入换来不足10%的成功率。

此外,与北美、欧洲商业医保不同,国内实施的是基本医疗保障制度,因此很多创新药上市以后会陆续纳入医保。近些年,创新药被纳入医保目录的速度还在加快。

10月23日,国际生物医药产业创新北京论坛上有部分业内人士反映,近年来,行业感受到的一个深刻变化是新药审评审批、纳入医保目录速度的加快,部分新药不到一年就进入了医保目录。今年7月,国家药监局发文要求新药临床审评时限从60日缩短至30日。

纳入医保后,创新药价格往往会大幅下跌,这也会给医药企业的盈利能力带来极大挑战。即便与印度相比,国内创新药价格也较低。如司美格鲁肽印度定价为中国的5倍,度普利尤单抗印度定价为中国3倍,奥希替尼印度定价为中国3倍。

因此出海也成为恒瑞医药破局的重要途径。过去海外业务一直不是恒瑞医药的业务重点,2023年恒瑞医药来自海外收入仅6.17亿元,国外营收占比仅为2.71%。

与百济神州重点布局海外不同,恒瑞医药“出海”一直是其短板,2023年还因为不熟悉相关规则被中间商狠赚了一笔。

2023年8月,恒瑞以首付款和近期付款2500万美元、里程碑付款10.25亿美元将TSLP长效抗体授权给Aiolos,后者5个月后被GSK以14亿美元收购,被中间商狠狠赚了一波差价。

此后,恒瑞医药转变了独自出海的想法,开始采用新的授权出海模式。2024年5月16日,恒瑞医药以60亿美元的天价将其GLP-1系列管线打包出售给美国风投创建的Hercules公司,该笔交易也刷新了医药界的认知。

该模式也为恒瑞医药打开了新的“出海”思路,至于海外业务能否成为恒瑞医药新的增长点,还需要时间验证。

对于恒瑞医药而言,研发创业药也好,登陆港股二次上市押注海外也罢,都是在公司仿制药业务没落后寻找的新出路。目前来看,这些布局尚未给恒瑞医药带来质的变化。从恒瑞医药第三季度业绩来看,公司转型之路依旧艰难。

*注:文中配图来自摄图网,基于VRF协议。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)