(来源:东海研究)

证券分析师:

杜永宏,执业证书编号:S0630522040001

伍可心,执业证书编号:S0630522120001

联系人:

付婷,邮箱:futing@longone.com.cn

// 报告摘要 //

业绩基本符合预期。2024年前三季度,公司实现营业收入12.45亿元(-43.16%)、归母净利润4.13亿元(-11.07%)、扣非归母净利润3.36亿元(-6.96%);其中,Q3单季实现营业收入3.49亿元(-46.21%)、归母净利润0.97亿元(-29.98%)、扣非归母净利润0.77亿元(-25.62%);2024前三季度,公司销售毛利率为66.67%(+16.63pp),销售净利率33.12%(+11.48pp)。公司实施2024年半年度分红回报投资者,现金分红总额为0.81亿元,占2024年上半年归母净利润的25.53%。公司业绩波动主要是公司2023年9月、10月先后转让天安药业和复大医药股权不再纳入合并报表所致。

采浆量增长良好,内生外延拓展浆站资源。公司2024年前三季度血制品业务实现营收10.89亿元(+0.39%),Q3单季度实现营收3亿元左右,其中PCC和VIII因子销量持续增加。2024年前三季度公司不断优化属地献浆环境、提升浆站服务质量等实现了原料血浆的增长,采集量387.44吨,同比增长12.39%。2024年7月,泰和浆站、乐平浆站获得《单采血许可证》,进一步提升公司原料血浆的供应能力。公司收购绿十字香港控股有限公司100%股权,预计2024年11月份并表,从而新增1张生产牌照,新增4个在营单采血浆站,显著增强了原料血浆规模,加速提升公司的规模与核心竞争力。

研发管线持续推进。公司2024前三季度研发费用为4738万元,研发管线持续进展,高浓度静丙补充申请获受理,预计2025年正式上市;血管性血友病因子(vWF)、C1酯酶抑制剂临床试验顺利推进,BYSW006项目处于上市申请阶段,公司产品结构逐步优化。

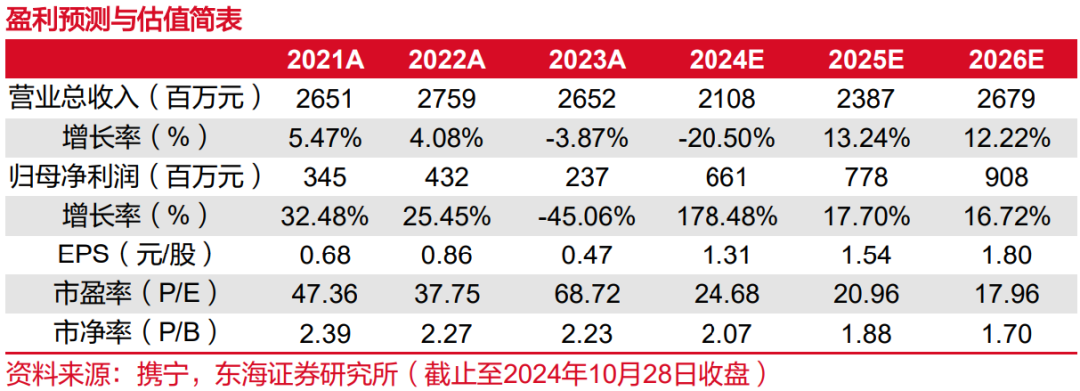

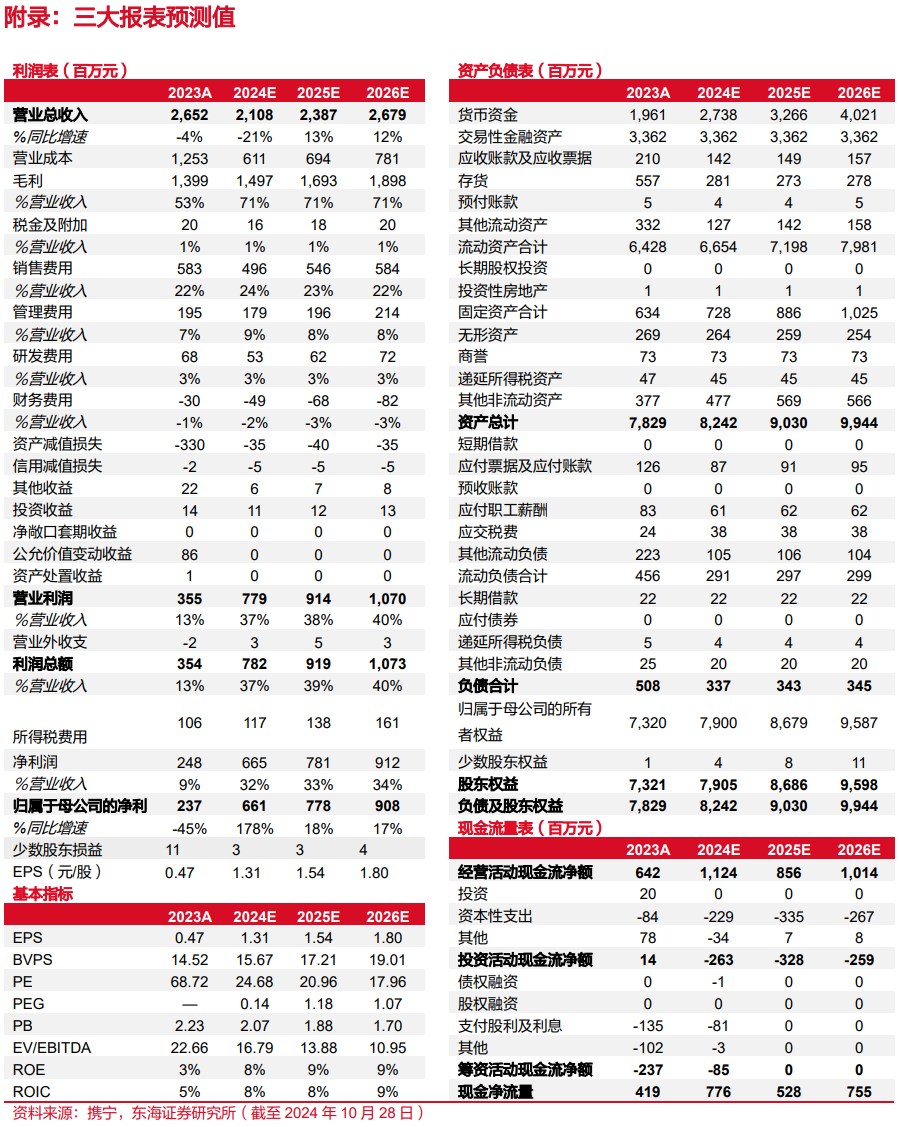

投资建议:暂不考虑收购绿十字的影响,我们预计公司2024-2026年的实现营收为21.08/23.87/26.79亿元,实现归母净利润6.61/7.78/9.08亿元(原预测6.61/7.80/9.10亿元),对应EPS分别为1.31/1.54/1.80元,对应PE分别为24.68/20.96/17.96倍。维持“买入”评级。

风险提示:浆站获批进度不及预期风险;产品研发进展不及预期风险;医药行业政策风险等。

// 报告信息 //

证券研究报告:《博雅生物(300294):采浆量增长良好,业绩基本符合预期——公司简评报告》

对外发布时间:2024年10月29日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多—未来6个月内沪深300指数上升幅度达到或超过20%

看平—未来6个月内沪深300指数波动幅度在-20%—20%之间

看空—未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配—未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配—未来6个月内行业指数相对沪深300指数在-10%—10%之间

低配—未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入—未来6个月内股价相对强于沪深300指数达到或超过15%

增持—未来6个月内股价相对强于沪深300指数在5%—15%之间

中性—未来6个月内股价相对沪深300指数在-5%—5%之间

减持—未来6个月内股价相对弱于沪深300指数5%—15%之间

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)