纵观锦欣生殖近年来的发展,公司发展仍受地域和牌照因素掣肘。

辅助生殖概念股开盘冲高回落,行业发展仍有掣肘

10月28日,国务院办公厅印发《关于加快完善生育支持政策体系推动建设生育友好型社会的若干措施》。其中提出,加强生育医疗费用保障,指导各地将适宜的分娩镇痛以及辅助生殖技术项目纳入医保报销范围。

受此消息影响,辅助生殖概念股锦欣生殖(01951.HK)今日早盘高开14.77%,不过开盘后迅速回落,截至发稿时跌3.37%,报3.73港元/股。

据各省医保局官网消息,10月以来新增湖南、四川、山西、广东、云南将辅助生殖纳入医保。截至目前,全国已有24个省份及新疆生产建设兵团将辅助生殖纳入医保范围。

庞大的人口基数和不断增加的不孕率使我国IVF(体外受精-胚胎移植技术)治疗的长期市场空间十分广阔。随着越来越多省份将辅助生殖纳入医保支付范围,患者的经济负担有所减轻,辅助生殖的需求亦有增长预期。

在市场规模扩大预期之下,亦有多家上市公司开始布局辅助生殖服务,目前复星医药(60096.SH)、通策医疗(600763.SH)、华大基因(300676.SZ)等公司以收购或参股等方式不同程度瞄准这一市场。

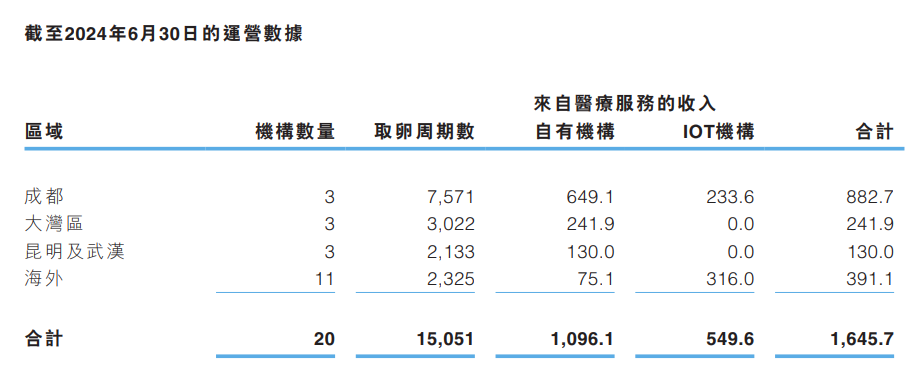

不过,辅助生殖相关公司的发展目前仍受地域和牌照因素掣肘。以这一领域的龙头标的锦欣生殖为例,其在招股书中就曾表示,募集资金的20.0%将用于潜在收购位于目前并无业务的中国省份的额外辅助生殖医疗机构,特别是位于华东及京津冀大城市地区的辅助生殖医疗机构。不过该扩张计划目前尚无进展,公司在国内布局仍然局限于四川、广东、云南和湖北四个省份。

半年报显示,数量方面,公司旗下20家机构有11家位于海外,中国方面成都、大湾区、昆明及武汉三大区域三分天下;营收方面,超过一半的收入来自成都区域,半年收入为8.83亿元,占总比重约53.64%。

业绩方面,公司呈现出增收不增利的情况。今年上半年公司营收14.44亿元,同比增长8.2%;当期净利润1.90亿元,同比下滑15%;实现经调整归母净利润2.59亿元,同比仅增1.8%。

作为这一领域的龙头标的,锦欣生殖自2019年上市后便受到资本市场追捧。作为国内最大民营辅助生殖机构,公司股价一度涨至将近25港元,今年9月股价最低曾跌至2.07港元/股。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)