(来源:山西证券研究所)

行业动向:

1)资本市场政策持续性再添信心,上周五科技行情有望持续。

上周中国人民银行潘功胜行长在2024金融街论坛年会上对货币政策即将采取的措施进行“预告”;股票回购增持再贷款以及证券、基金、保险公司互换便利(SFISF)操作细则出台,SFISF首期操作额度5000亿元,且不占用银行间市场债券借贷规模,近20家证券&基金公司已启动业务,市场对稳经济稳资本市场的政策实施决心和执行力度信心进一步增强。另一方面,习近平总书记在安徽考察时强调,推进中国式现代化,科学技术要打头阵,科技创新是必由之路,并鼓励科研工作者“奋力拼搏”、创新创造。在利好影响下,上周五创业板指、科创50、通信(申万)分别上涨7.95%、11.33%、5.53%,我们认为经历国庆节前脉冲式补涨后,政策预期进一步阶段性企稳,市场风偏有望加强,同时科技科创板块或表现出更强的弹性,通信板块三季报业绩优异(集中在AI算力相关),2025展望确定性高、催化事件或层出不穷,仍是进攻行情较好的配置选项。

2)海外:台积电Q3业绩超预期AI是核心主角,英伟达开放NVL72数据中心基础设施设计。

台积电24Q3营收235亿美元,同比+39%,环比+13%,超出市场预期,尤其毛利率达到57.8%,环比提升4.6pct大超市场预期。台积电认为来自AI的需求“真实且疯狂”,且由于AI大客户基本垄断了台积电先进制程产能,在先进制程占比持续提升的驱动下未来盈利能力增长还将保持乐观预期。在HPC领域,包括苹果M4、AMD Zen5&MI 350、英特尔LunarLake、英伟达R100等都将使用台积电3nm制程,台积电将继续扩大3nm以及COWOS产能以满足AI需求。

在OCP2024上,英伟达宣布将NVL72机柜设计捐给OCP,并公布了多达40+数据中心基础设施合作供应商名单,涵盖电源、配电、液冷、风冷、机架、连接器、结构件以及背板。我们认为GB200相较于Hopper的服务器供应商将更加多元化,同时为更多的数据中心基础设施供应商切入产业链创造了机遇。从单位价值量和竞争格局来看,我们认为背板铜连接、电源最具投资价值,其中224G铜连接技术壁垒高,供应商有限,是GB200、GB300等机柜价值量增量最显著的部件,立讯精密、鸿腾精密有望最新切入铜连接供应链;而随着机柜功率密度的持续提升,电源(PSU)呈现量价齐升趋势,麦格米特目前已进入NVL72的参考设计中,2025年有望取得批量供货突破。

3)投资建议:

3.1 AI算力:关注光模块二线补涨标的、铜连接估值切换以及CPO主题。仕佳光子、腾景科技三季报显示光模块上游无源器件增长加速,建议关注综合解决方案龙头天孚通信、波分器件(仕佳光子、腾景科技)、FA(光库科技、仕佳光子)、MPO连接器(太辰光、致尚科技)以及收购切入硅透镜的炬光科技。铜连接Q4随Blackwell产业链启动,产能爬坡速度快;2025年Blackwell Ultra铜连接密度有望再升级,估值或切换为2025年20-30x;CPO是AI集群解决光通信功耗和成本的产业趋势,2025年英伟达、博通、Marvell等或有新品发布,产业链受益增量环节主要是封测设备、光纤连接器、外置光源、FA、基板、socket以及光引擎封测。

3.2 卫星互联网:根据上海松江发布,上周“千帆星座”第二批组网卫星暨格思航天首批商业卫星一箭18颗发射成功,标志着“千帆星座”卫星发射的常态化恢复,有望带动相关供应链公司备货。上海松江计划到2026年卫星制造能力达到年产300颗,在轨运营卫星超过600颗。我们认为2025上半年,卫星互联网将正式迈过从0到1产业化放量阶段,相关公司业绩弹性将迎来落地预期。

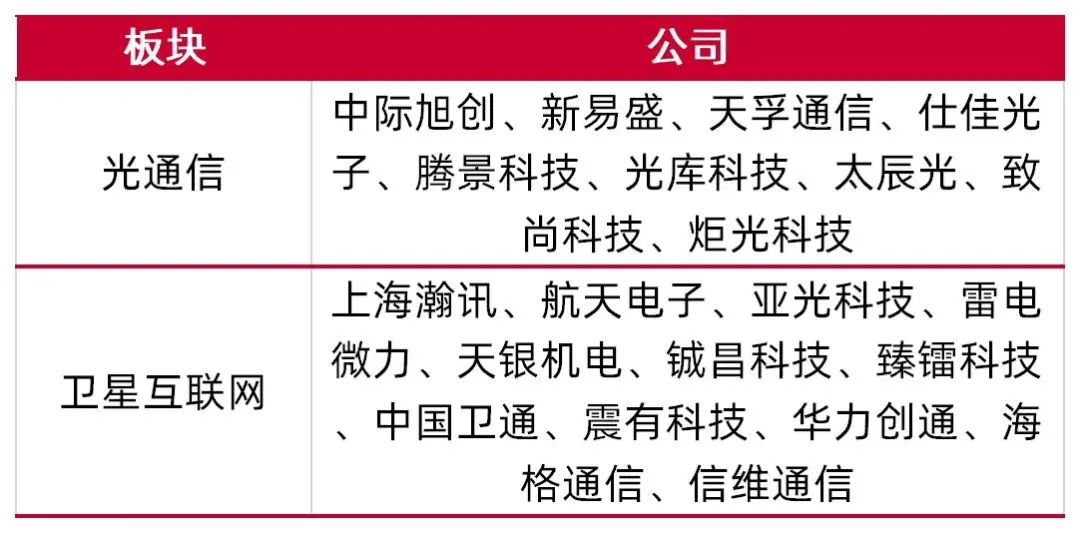

建议关注:光通信:中际旭创、新易盛、天孚通信、仕佳光子、腾景科技、光库科技、太辰光、致尚科技、炬光科技;卫星互联网:上海瀚讯、航天电子、亚光科技、雷电微力、天银机电、铖昌科技、臻镭科技、中国卫通、震有科技、华力创通、海格通信、信维通信。

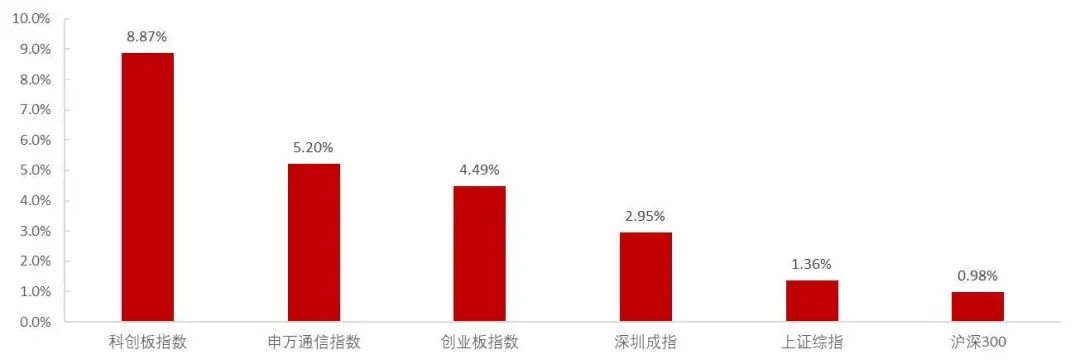

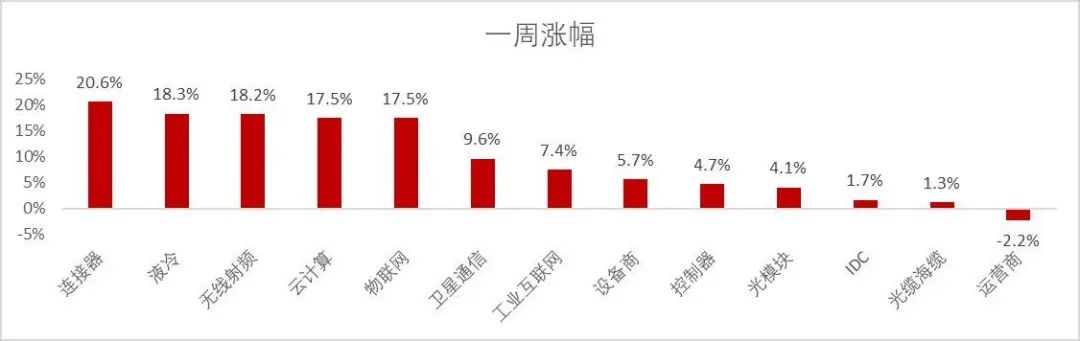

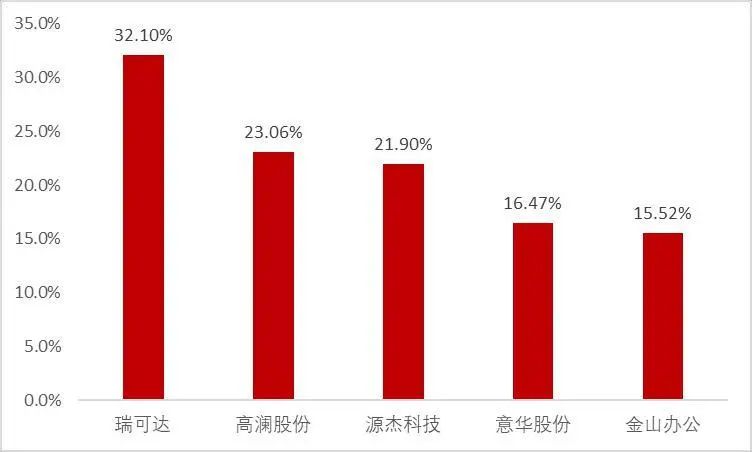

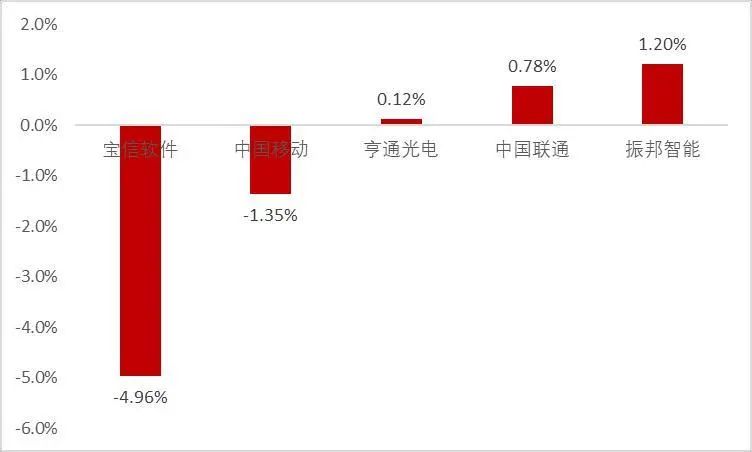

市场整体:本周(2024.10.14 -2024.10.18)市场整体上涨,科创板指数涨8.87%,申万通信指数涨5.20%,创业板指数涨4.49%,深圳成指涨2.95%,上证综指涨1.36%,沪深300涨0.98%。细分板块中,周涨幅最高的前三板块为连接器(+20.62%)、液冷(+18.27%)、无线射频(+18.24%)。从个股情况看,瑞可达、高澜股份、源杰科技、意华股份、金山办公涨幅领先,涨幅分别为+32.10%、+23.06%、+21.90%、+16.47%、+15.52%。宝信软件、中国移动、亨通光电、中国联通、振邦智能跌幅居前,跌幅分别为-4.96%、-1.35%、+0.12%、+0.78%、+1.20%。

风险提示:海外算力需求不及预期,国内运营商和互联网投资不及预期,市场竞争激烈导致价格下降超出预期,外部制裁升级。

【周观点和投资建议】

周观点

1)资本市场政策持续性再添信心,上周五科技行情有望持续。上周中国人民银行潘功胜行长在2024金融街论坛年会上对货币政策即将采取的措施进行“预告”;股票回购增持再贷款以及证券、基金、保险公司互换便利(SFISF)操作细则出台,SFISF首期操作额度5000亿元,且不占用银行间市场债券借贷规模,近20家证券&基金公司已启动业务,市场对稳经济稳资本市场的政策实施决心和执行力度信心进一步增强。另一方面,习近平总书记在安徽考察时强调,推进中国式现代化,科学技术要打头阵,科技创新是必由之路,并鼓励科研工作者“奋力拼搏”、创新创造。在利好影响下,上周五创业板指、科创50、通信(申万)分别上涨7.95%、11.33%、5.53%,我们认为经历国庆节前脉冲式补涨后,政策预期进一步阶段性企稳,市场风偏有望加强,同时科技科创板块或表现出更强的弹性,通信板块三季报业绩优异(集中在AI算力相关),2025展望确定性高、催化事件或层出不穷,仍是进攻行情较好的配置选项。

2)海外:台积电Q3业绩超预期AI是核心主角,英伟达开放NVL72数据中心基础设施设计。台积电24Q3营收235亿美元,同比+39%,环比+13%,超出市场预期,尤其毛利率达到57.8%,环比提升4.6pct大超市场预期。台积电认为来自AI的需求“真实且疯狂”,且由于AI大客户基本垄断了台积电先进制程产能,在先进制程占比持续提升的驱动下未来盈利能力增长还将保持乐观预期。在HPC领域,包括苹果M4、AMD Zen5&MI 350、英特尔LunarLake、英伟达R100等都将使用台积电3nm制程,台积电将继续扩大3nm以及COWOS产能以满足AI需求。

在OCP2024上,英伟达宣布将NVL72机柜设计捐给OCP,并公布了多达40+数据中心基础设施合作供应商名单,涵盖电源、配电、液冷、风冷、机架、连接器、结构件以及背板。我们认为GB200相较于Hopper的服务器供应商将更加多元化,同时为更多的数据中心基础设施供应商切入产业链创造了机遇。从单位价值量和竞争格局来看,我们认为背板铜连接、电源最具投资价值,其中224G铜连接技术壁垒高,供应商有限,是GB200、GB300等机柜价值量增量最显著的部件,立讯精密、鸿腾精密有望最新切入铜连接供应链;而随着机柜功率密度的持续提升,电源(PSU)呈现量价齐升趋势,麦格米特目前已进入NVL72的参考设计中,2025年有望取得批量供货突破。

3)投资建议:

3.1 AI算力:关注光模块二线补涨标的、铜连接估值切换以及CPO主题。仕佳光子、腾景科技三季报显示光模块上游无源器件增长加速,建议关注综合解决方案龙头天孚通信、波分器件(仕佳光子、腾景科技)、FA(光库科技、仕佳光子)、MPO连接器(太辰光、致尚科技)以及收购切入硅透镜的炬光科技。铜连接Q4随Blackwell产业链启动,产能爬坡速度快;2025年Blackwell Ultra铜连接密度有望再升级,估值或切换为2025年20-30x;CPO是AI集群解决光通信功耗和成本的产业趋势,2025年英伟达、博通、Marvell等或有新品发布,产业链受益增量环节主要是封测设备、光纤连接器、外置光源、FA、基板、socket以及光引擎封测。

3.2 卫星互联网:根据上海松江发布,上周“千帆星座”第二批组网卫星暨格思航天首批商业卫星一箭18颗发射成功,标志着“千帆星座”卫星发射的常态化恢复,有望带动相关供应链公司备货。上海松江计划到2026年卫星制造能力达到年产300颗,在轨运营卫星超过600颗。我们认为2025上半年,卫星互联网将正式迈过从0到1产业化放量阶段,相关公司业绩弹性将迎来落地预期。

表1:建议重点关注的公司

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所【行情回顾】

市场整体行情

本周(2024.10.14 -2024.10.18)市场整体上涨,科创板指数涨8.87%,申万通信指数涨5.20%,创业板指数涨4.49%,深圳成指涨2.95%,上证综指涨1.36%,沪深300涨0.98%。细分板块中,周涨幅最高的前三板块为连接器(+20.62%)、液冷(+18.27%)、无线射频(+18.24%)。

图1:主要大盘和通信指数周涨跌幅

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所细分板块行情

图2:周涨跌幅连接器、液冷周表现领先

资料来源:Wind,山西证券研究所

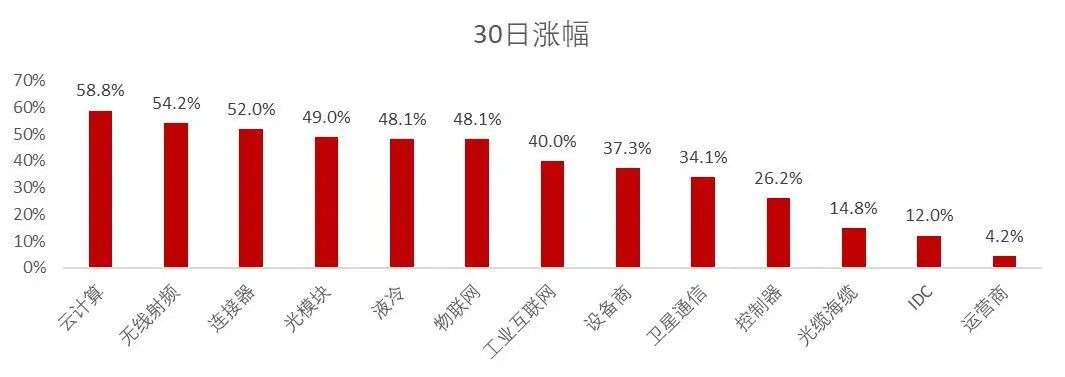

资料来源:Wind,山西证券研究所图3:月涨跌幅云计算、无线射频月表现领先

资料来源:wind,山西证券研究所

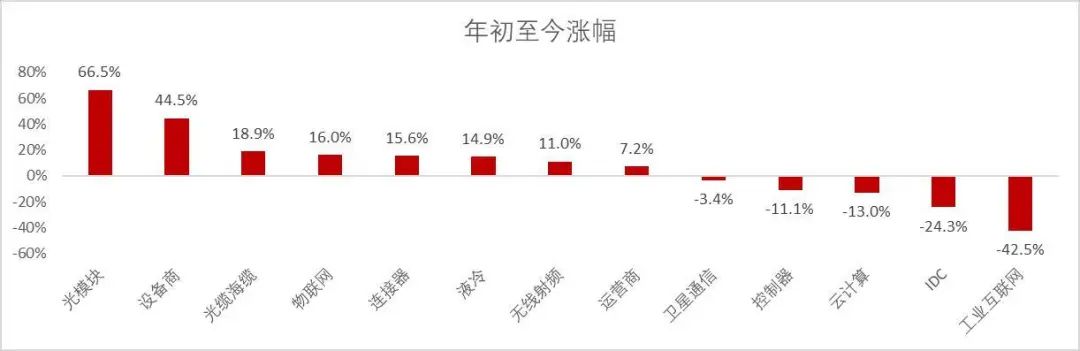

资料来源:wind,山西证券研究所图4:年涨跌幅光模块、设备商、光缆海缆年初至今表现领先

资料来源:wind,山西证券研究所

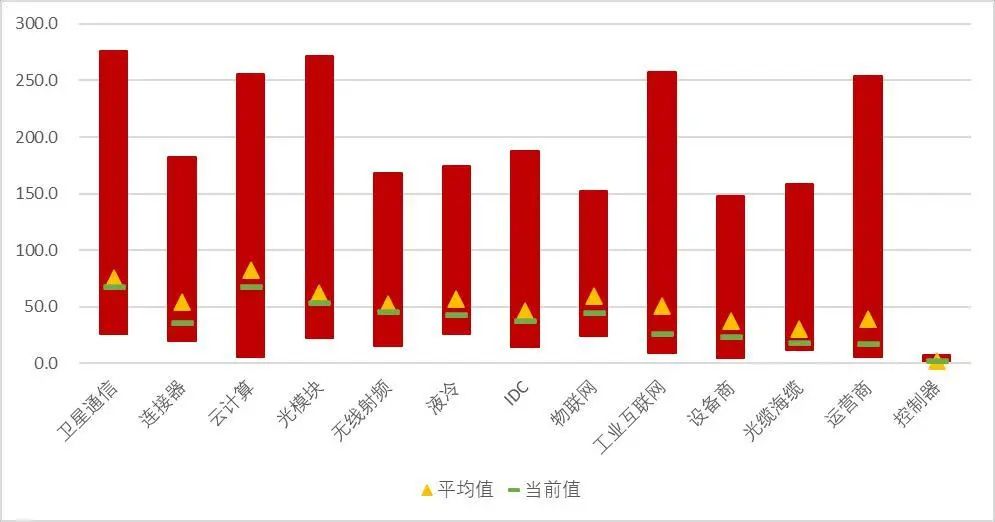

资料来源:wind,山西证券研究所图5:多数板块当前P/E低于历史平均水平

资料来源:Wind,山西证券研究所

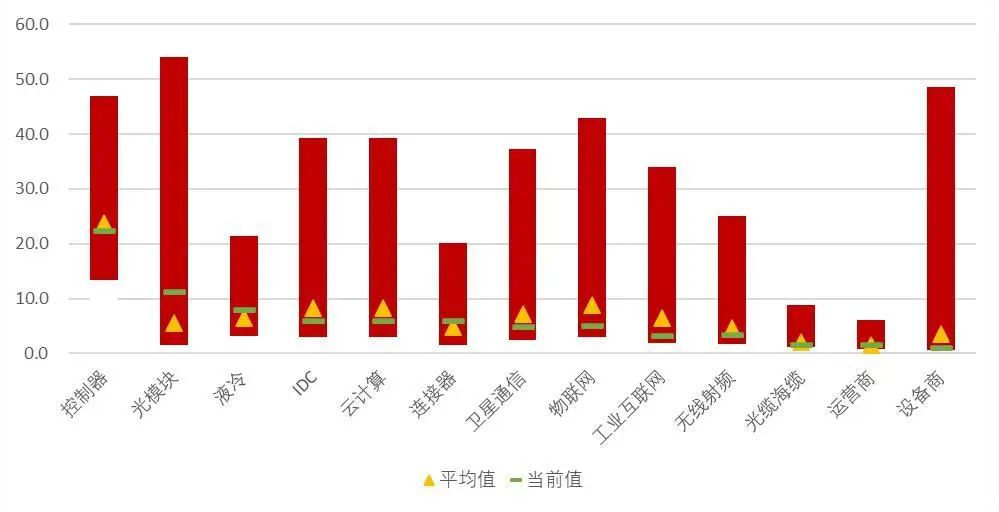

资料来源:Wind,山西证券研究所图6:多数板块当前P/B低于历史平均水平

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所个股公司行情

从个股情况看,瑞可达、高澜股份、源杰科技、意华股份、金山办公涨幅领先,涨幅分别为+32.10%、+23.06%、+21.90%、+16.47%、+15.52%。宝信软件、中国移动、亨通光电、中国联通、振邦智能跌幅居前,跌幅分别为-4.96%、-1.35%、+0.12%、+0.78%、+1.20%。

图7:本周个股涨幅前五(%)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图8:本周个股跌幅前五(%)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所海外动向

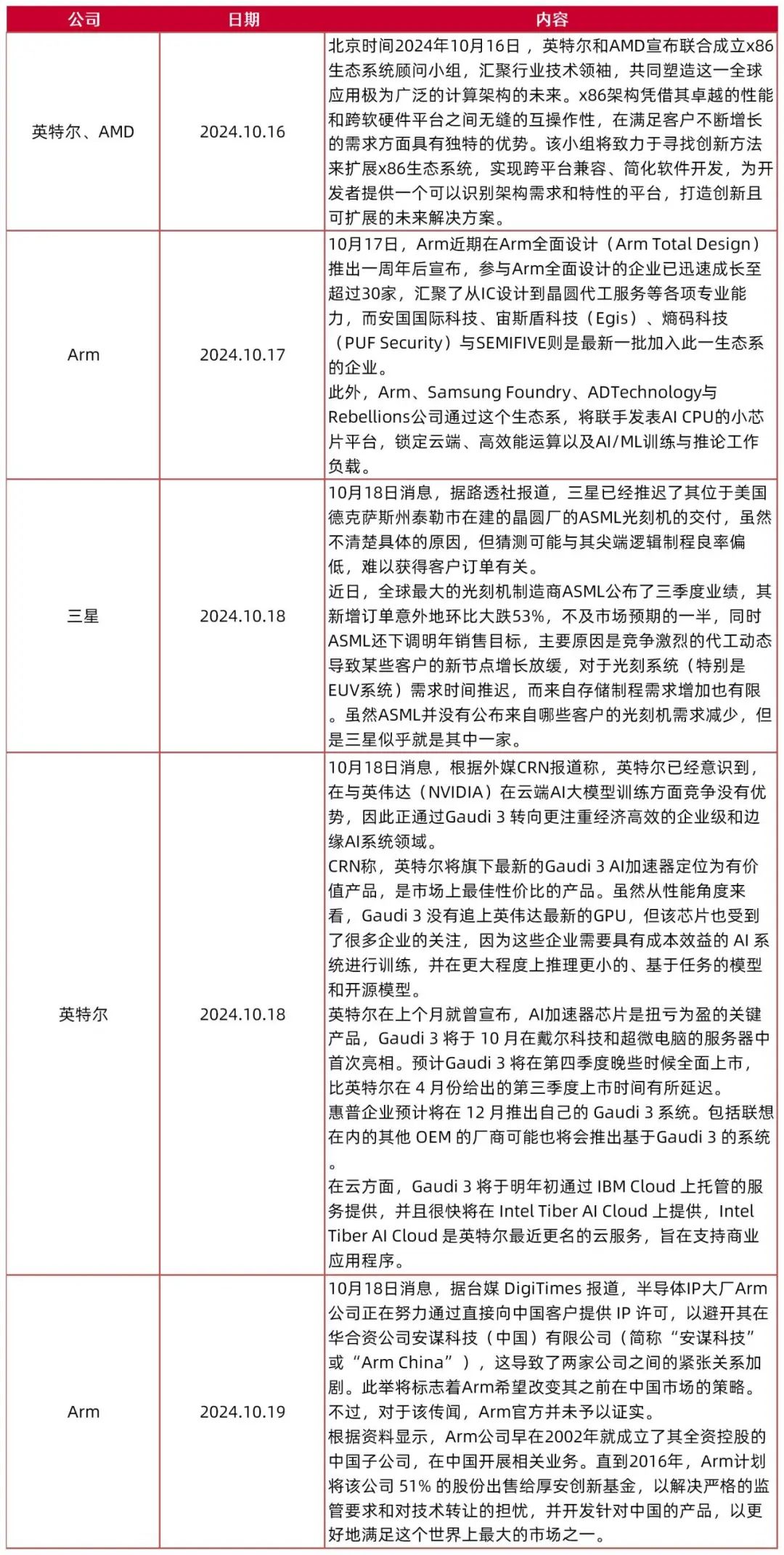

表2:海外最新动向

资料来源:芯智讯,山西证券研究所

资料来源:芯智讯,山西证券研究所新闻公告

重大事项

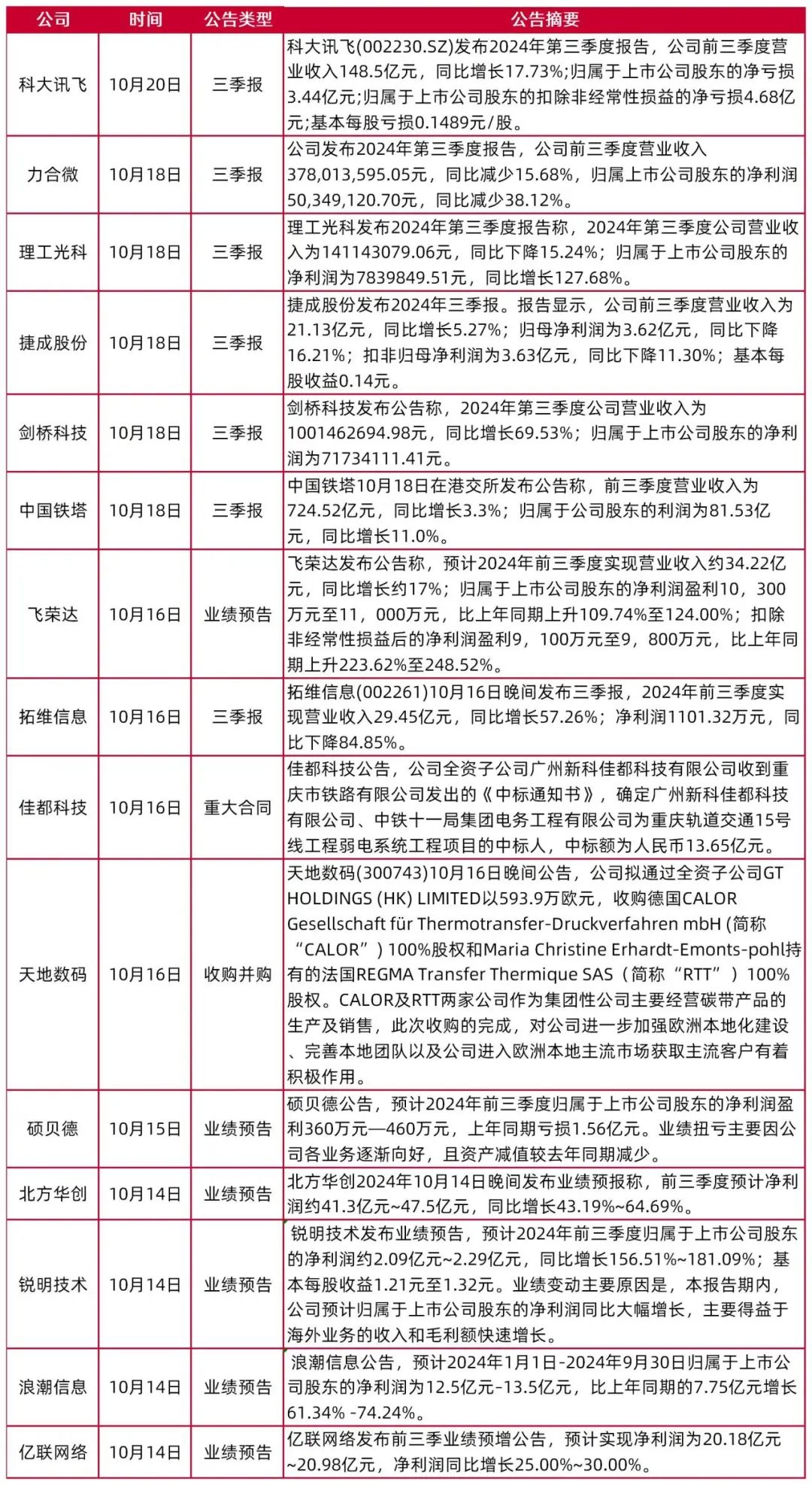

表3:本周重大事项

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所表4:本周重要公司公告

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所行业新闻

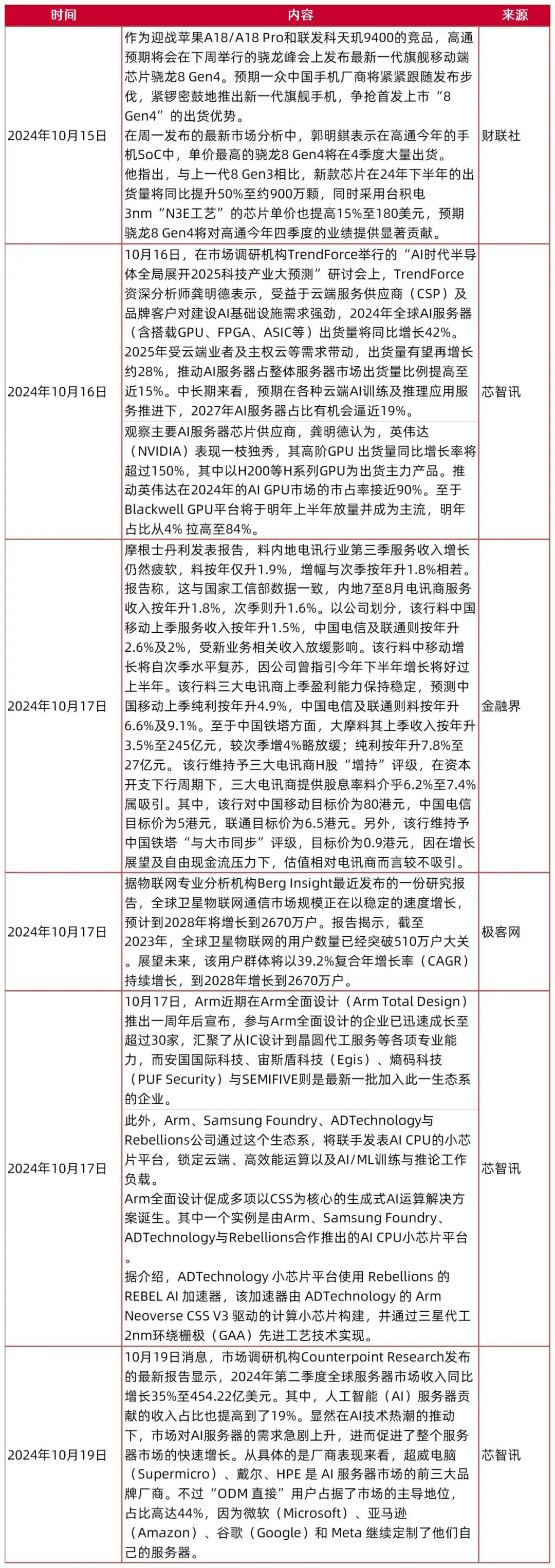

表5:本周重要行业新闻

资料来源:财联社,芯智讯,极客网,金融界,山西证券研究所

资料来源:财联社,芯智讯,极客网,金融界,山西证券研究所风险提示:海外算力需求不及预期,国内运营商和互联网投资不及预期,市场竞争激烈导致价格下降超出预期,外部制裁升级。

分析师:高宇洋

执业登记编码:S0760523050002

分析师:张天

执业登记编码:S0760523120001

报告发布日期:2024年10月23日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)