(来源:华鑫研究)

▌ 一周新闻速递

行业新闻:1)仁怀32亿元酱酒项目签约。2)9月酒饮茶生产者出厂价降1.2%。3)9月葡萄酒进口量增长46.6%。

公司新闻:1)贵州茅台:茅台不老酒新品上市发布。2)五粮液:五粮液持续提升现金分红。3)水井坊:水井坊臻酿八号系列停货。

▌ 投资观点

当前我们仍维持之前子板块推荐顺序:白酒>啤酒>休闲食品=软饮料>速冻食品>调味品>乳制品。

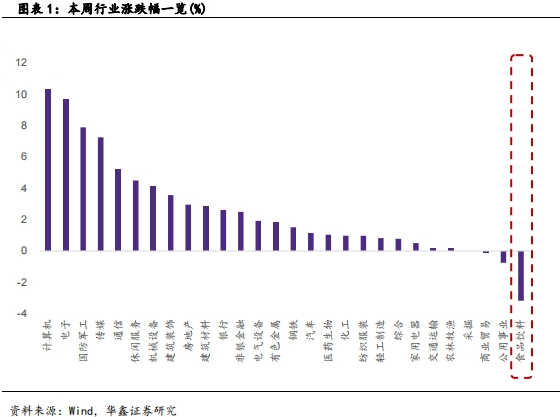

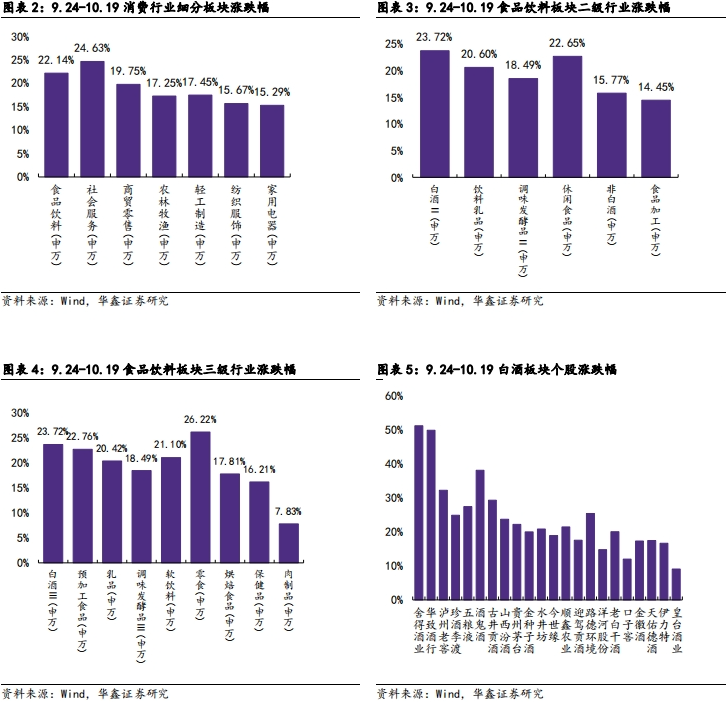

白酒板块:本周板块继续下跌,自高点后持续回调,本周五三季度经济数据披露,整体表现略超预期带动市场情绪回升,同时央行政策逐步落实,增强市场流动性,再次稳固市场信心,目前政策利好导向明显,情绪与资金面恢复与加强,预计持续提升板块估值中枢,股价预计先于基本面回升。基本面来看,目前进入白酒销售淡季,茅台原装散装价差继续缩小,主要系整箱团购、送礼需求减弱所致,各酒企业绩表现预计持续分化,短期建议关注三季报的业绩出清情况,长期仍依靠商务场景恢复与整体信心提升,我们重点推荐茅五泸+山西汾酒+今世缘+古井贡酒,关注洋河股份+迎驾贡酒+老白干+珍酒李渡。

大众品板块:整体需求较为平稳,后续关注三季报超预期标的。劲仔食品与莲花控股发布三季度业绩预告,仲景食品发布三季度报告,劲仔食品来看,利润延续高增趋势,主要系营业收入增长带来规模效应和供应链效益优化,与主要原材料/包材等价格同比下降所致,我们看好公司大单品培育能力,鹌鹑蛋产能释放及深海鳀鱼等新品的培育有望推动盈利能力持续提升;莲花控股来看,三季度调味品销售与利润均有增长,公司推进体制机制改革,随着技改、自动化水平提升,味精单吨生产成本持续优化,运转效率持续向好,销售净利率同比提升,同时算力业务也按计划有序推进;仲景食品来看,香菇酱线下渠道稳定增长推动营收提升,上海葱油线上渠道延续放量,但香葱等原料价格上涨致使短期毛利承压,整体来看主业表现依旧稳健。中期维度看,重点关注大众品子行业龙头个股。1)调味品:海天味业、中炬高新等;2)速冻食品:安井食品、三全食品、千味央厨等;3)啤酒:青岛啤酒、华润啤酒、燕京啤酒等;4)休闲食品:盐津铺子、劲仔食品、甘源食品、西麦食品、好想你、万辰集团、卫龙等;5)乳制品:伊利股份、蒙牛乳业、新乳业等;6)软饮料:东鹏饮料、百润股份、李子园、香飘飘等。

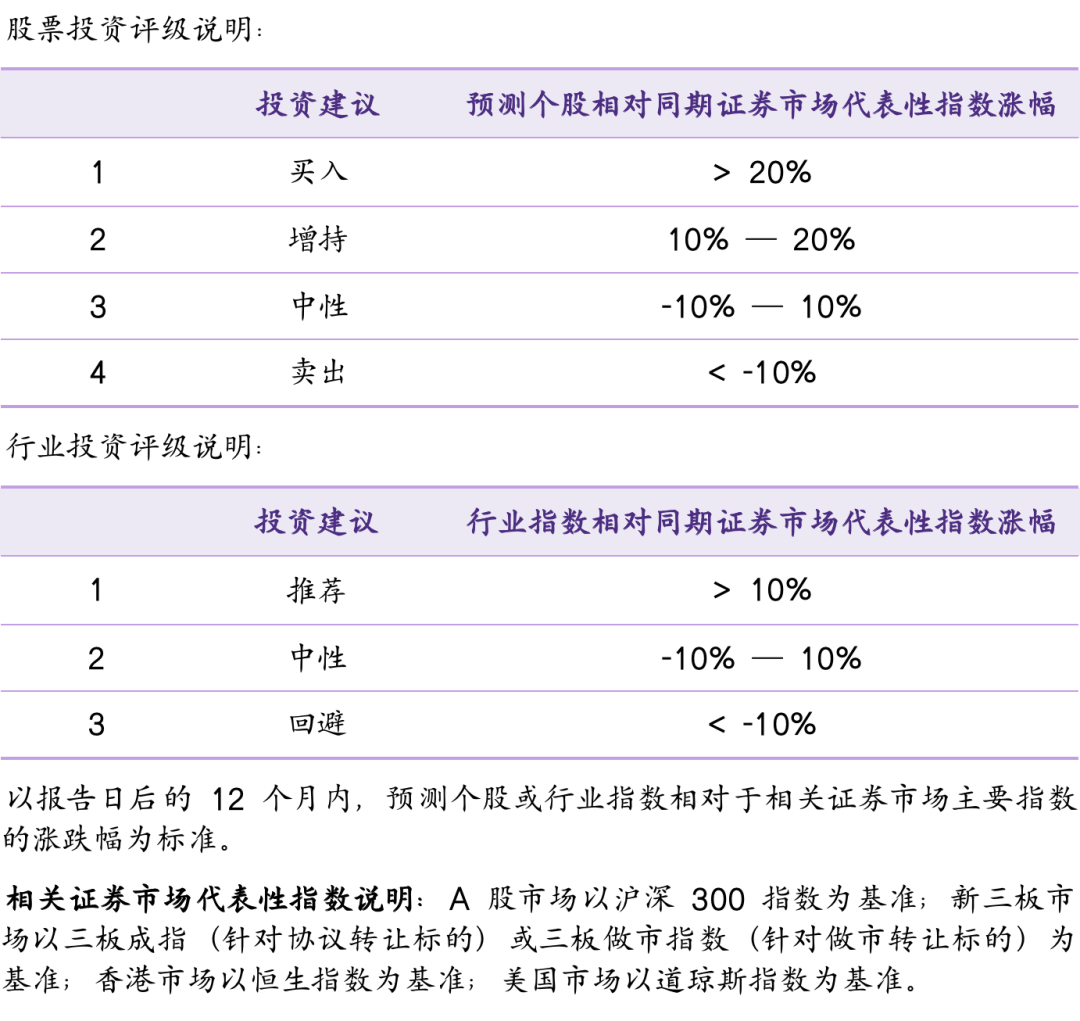

维持食品饮料行业“推荐”投资评级。

疫情波动风险;宏观经济波动风险;推荐公司业绩不及预期的风险;行业竞争风险;食品安全风险;行业政策变动风险;消费税或生产风险;原材料价格波动风险等。

一周新闻速递

1.1

行业新闻

1. 仁怀32亿元酱酒项目签约。

2. 9月酒饮茶生产者出厂价降1.2%。

3. 9月葡萄酒进口量增长46.6%。

4. 涉酒上市企业信息披露评级出炉。

5. 金星与仰韶上榜河南民营百强。

6. 泸州市委书记调研古蔺酱酒产业。

7. 洋河新区助推中小酒企转型升级。

8. 菜鸟:数字化供应链破白酒难题。

9. 4酒企产品上榜齐鲁精品。

10. 白酒出海或增新渠道。

11. 宝鸡市白酒相关企业58户。

12. 银川今年推进葡萄酒产业项目37个。

1.2

公司新闻

1. 贵州茅台:1)茅台不老酒新品上市发布。2)财联社:有茅台在港专卖店下调售价。3)王莉调研下沙生产工作。4)王莉:茅台传承人要落实“三个转型”。5)茅台物流子公司获高评级。

2. 五粮液:五粮液持续提升现金分红。

3. 泸州老窖:华东是第三大区域市场。

4. 洋河股份:洋河拟划转所持部分股权。

5. 水井坊:水井坊臻酿八号系列停货。

6. 习酒集团:习酒集团新增多项工商变更。

7. 古井贡酒:古井贡酒品牌贡创大赛开始征集。

8. 剑南春:剑南春发布致消费者的告知书。

9. 白云边:2024年白云边计划销售82亿元。

10. 西风酒:1)西凤将在河南市场加码中高端产品。2)凤香型白酒国标通过审定。

11. 华致酒行:杨武勇任华致酒行总经理。

本周重点公司反馈

2.1

本周行业涨跌幅

2.2

公司公告

2.3

本周公司涨跌幅

2.4

食品饮料行业核心数据趋势一览

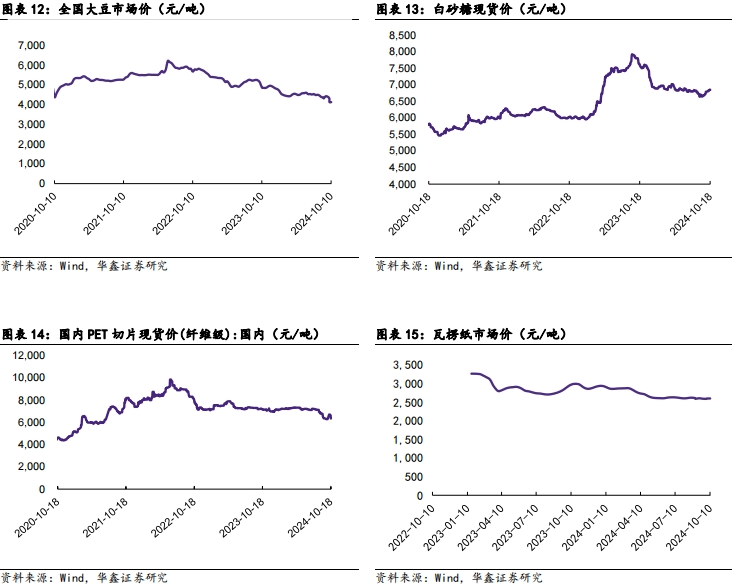

白酒行业:

调味品行业:

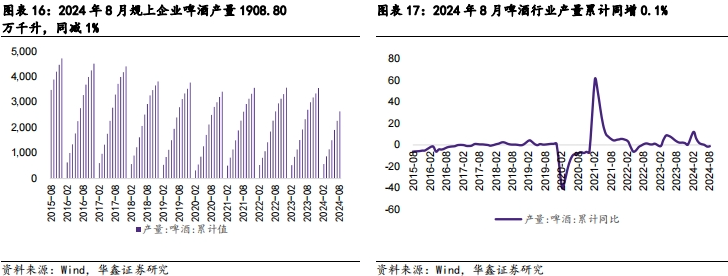

啤酒行业:

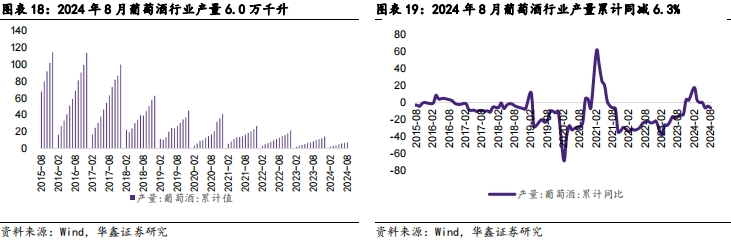

葡萄酒行业:

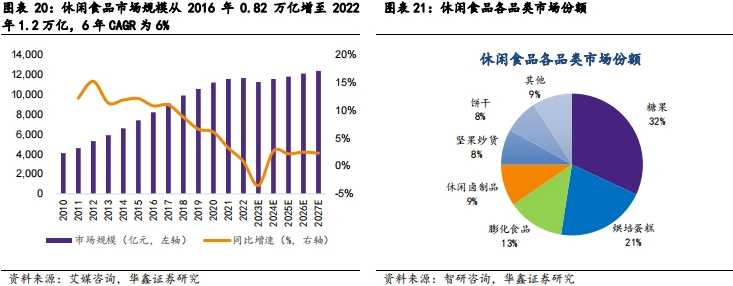

休闲食品行业:

软饮料:

预制菜:

2.5

重点信息反馈

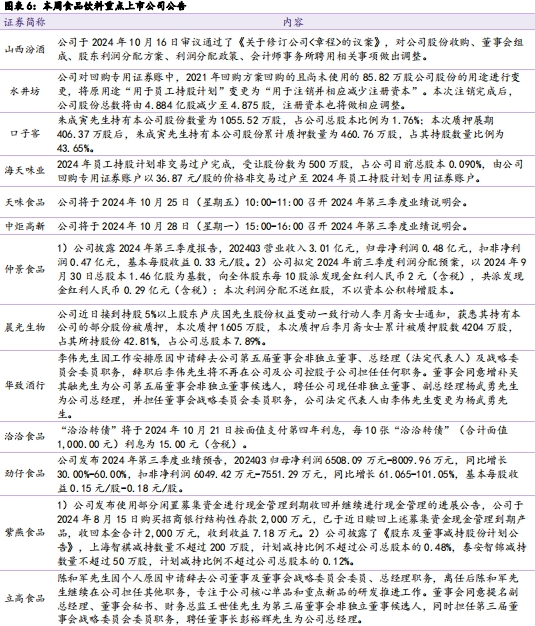

劲仔食品:公司发布三季度业绩预告,预计2024Q1-Q3归母净利润2.08-2.23亿元,同增56.47%-67.75%,扣非归母净利润1.83-1.98亿元,同增67.14%-80.86%,净利润增长的主要原因一方面是营业收入增长带来的规模效应和供应链效益优化,另一方面是主要原材料、辅料、包材等价格同比均有所下降;2024Q3归母净利润0.65-0.80亿元,同增30%-60%,扣非归母净利润0.60-0.76亿元,同增61.06%-101.05%。公司持续深耕休闲鱼制品、禽类制品、豆制品三大优质蛋白健康品类,以深海鳀鱼、短保豆干、溏心鹌鹑蛋等创新升级产品为代表,布局健康零食赛道,加深品类认知。同时公司发力营销网络建设,坚持全渠道发展战略。精耕传统流通渠道,提高网点铺货率;积极开拓现代型渠道,提高终端品牌势能;加强零食专营渠道合作,丰富品类及SKU。

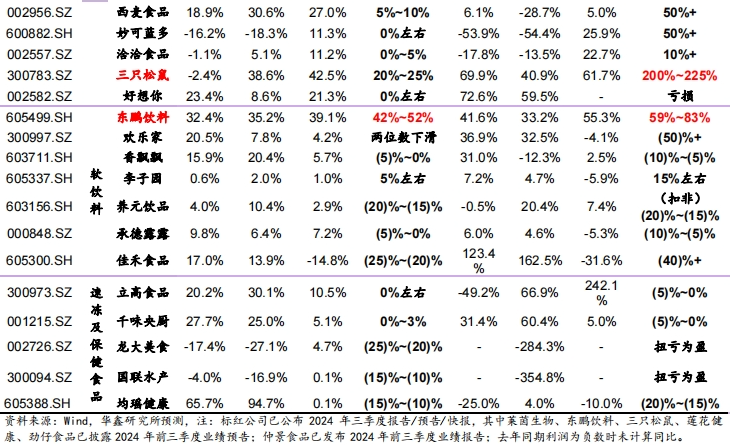

莲花控股:公司2024Q1-Q3预计归母净利润1.6-1.7亿元,同增69%-80%,扣非归母净利润1.61-1.71亿元,同增72%-83%。其中,公司2024Q3预计归母净利润0.59-0.69亿元,同增33%-56%,扣非归母净利润0.59-0.69亿元,同增38%-62%,公司推进体制机制改革,随着技改、自动化水平提升,单吨生产成本持续优化,运转效率持续向好,销售净利率同比提升。公司坚持“品牌复兴战略”,持续优化营销网络布局,巩固并扩大调味品业务竞争优势。2024 年前三季度,公司商超等连锁渠道拓展取得突破,新零售业务快速增长,其中公司针对味精加大零售端费用投放,品牌打造成效逐渐显现,松茸鲜加速渗透空白商超网点,释放销量规模,线上渠道延伸补充新复调品类,丰富产品矩阵,调味品销量和销售收入实现较大幅度增长。在算力业务上,根据月度进展来看,目前公司 8 月 15 日算力服务器采购合同按计划推进预付款支付与到货验收工作,9 月签订新客户订单,合同金额共计约 118 万元,公司在算力服务器采购与订单交付上保持稳定节奏。

仲景食品:2024Q1-Q3总营收为8.39亿元(同增14%),归母净利润1.49亿元(同增7%),扣非归母净利润1.45亿元(同增11%)。其中2024Q3总营收3.01亿元(同增10%),主营业务收入保持稳定增速,归母净利润0.49亿元(同减3%),扣非归母净利润0.47亿元(同增0.1%),主要系2023年同期政府补助金额较高。盈利端来看,2024Q3公司毛利率同减2pct至40.94%,主要系原材料价格上涨所致,销售/管理费用率分别同减1pct/0.2pct至14.90%/4.20%,综合导致净利率同减2pct至16.25%。在产品上,公司针对香菇酱持续做健康化升级,加大推广促销力度,同时推进上海葱油与香菇酱线下渠道绑定铺货,借助线上营销效用赋能线下动销,并辅助返利政策提高渠道积极性,持续做品牌打造。在渠道上,公司持续开发到店到家业务,同时优化招商政策、加大餐饮团队建设,且公司继续深耕淘天/京东等货架电商,发展抖音/快手等兴趣电商以及即时零售业务,DTC模式竞争优势优势凸显。

2.6

重点信息反馈

行业评级及投资策略

当前我们仍维持之前子板块推荐顺序:白酒>啤酒>休闲食品=软饮料>速冻食品>调味品>乳制品。

白酒板块:本周板块继续下跌,自高点后持续回调,本周五三季度经济数据披露,整体表现略超预期带动市场情绪回升,同时央行政策逐步落实,增强市场流动性,再次稳固市场信心,目前政策利好导向明显,情绪与资金面恢复与加强,预计持续提升板块估值中枢,股价预计先于基本面回升。基本面来看,目前进入白酒销售淡季,茅台原装散装价差继续缩小,主要系整箱团购、送礼需求减弱,各酒企业绩表现预计持续分化,短期建议关注三季报的业绩出清情况,长期仍依靠商务场景恢复与整体信心提升,我们重点推荐茅五泸+山西汾酒+今世缘+古井贡酒,关注洋河股份+迎驾贡酒+老白干+珍酒李渡。

大众品板块:整体需求较为平稳,后续关注三季报超预期标的。劲仔食品与莲花控股发布三季度业绩预告,仲景食品发布三季度报告,劲仔食品来看,利润延续高增趋势,主要系营业收入增长带来规模效应和供应链效益优化,与主要原材料/包材等价格同比下降所致,我们看好公司大单品培育能力,鹌鹑蛋产能释放及深海鳀鱼等新品的培育有望推动盈利能力持续提升;莲花控股来看,三季度调味品销售与利润均有增长,公司推进体制机制改革,随着技改、自动化水平提升,味精单吨生产成本持续优化,运转效率持续向好,销售净利率同比提升,同时算力业务也按计划有序推进;仲景食品来看,香菇酱线下渠道稳定增长推动营收提升,上海葱油线上渠道延续放量,但香葱等原料价格上涨致使短期毛利承压,整体来看主业表现依旧稳健。中期维度看,重点关注大众品子行业龙头个股。1)调味品:海天味业、中炬高新等;2)速冻食品:安井食品、三全食品、千味央厨等;3)啤酒:青岛啤酒、华润啤酒、燕京啤酒等;4)休闲食品:盐津铺子、劲仔食品、甘源食品、西麦食品、好想你、万辰集团、卫龙等;5)乳制品:伊利股份、蒙牛乳业、新乳业等;6)软饮料:东鹏饮料、百润股份、李子园、香飘飘等。

维持食品饮料行业“推荐”投资评级。

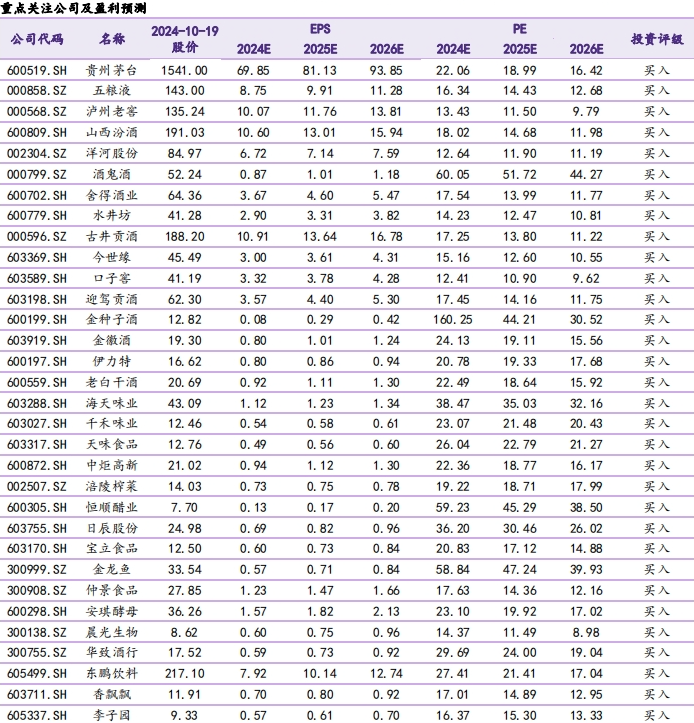

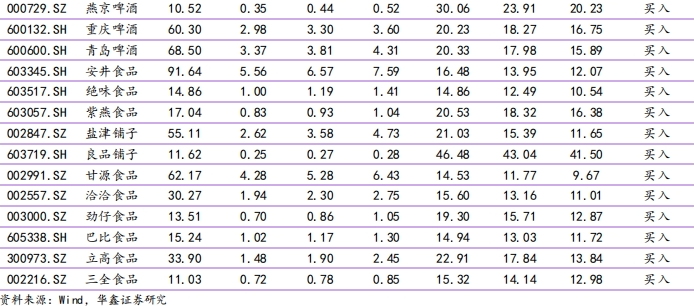

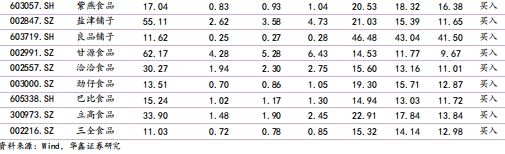

重点推荐个股

(1)疫情波动风险

(2)宏观经济波动风险

(3)推荐公司业绩不及预期的风险

(4)行业竞争风险

(5)食品安全风险

(6)行业政策变动风险

(7)消费税或生产风险

(8)原材料价格波动风险

证券研究报告:《政策端持续利好,季报披露进行时—食品饮料行业周报》

对外发布时间:2024年10月20日

发布机构:华鑫证券

本报告分析师:

孙山山 SAC编号:S1050521110005

本报告联系人:

肖燕南 SAC编号:S1050123060024

本报告联系人:

张倩 SAC编号:S1050124070037

食饮&商社组简介

孙山山:经济学硕士,6年食品饮料卖方研究经验,全面覆盖食品饮料行业,聚焦饮料子板块,深度研究白酒行业等。曾就职于国信证券、新时代证券、国海证券,于2021年11月加盟华鑫证券研究所担任食品饮料首席分析师,负责食品饮料行业研究工作。获得2021年东方财富百强分析师食品饮料行业第一名、2021年第九届东方财富行业最佳分析师食品饮料组第一名和2021年金麒麟新锐分析师称号。注重研究行业和个股基本面,寻求中长期个股机会,擅长把握中短期潜力个股;勤于思考白酒板块,对苏酒有深入市场的思考和深刻见解。

肖燕南:湖南大学金融硕士,于2023年6月加入华鑫证券研究所,研究方向是次高端等白酒和软饮料板块。

廖望州:香港中文大学硕士,CFA,3年食品饮料行业研究经验,覆盖啤酒、卤味、徽酒领域。

张倩:厦门大学金融学硕士,于 2024 年 7 月加入华鑫证券研究所。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

法律声明

本微信平台所载内容仅供华鑫证券的客户参考使用。因本资料暂时无法设置访问限制,若您并非华鑫证券的客户,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)